2019 neigt sich sanft dem Ende zu und wird wahrscheinlich als eines der besten Jahre des Jahrzehnts in Erinnerung bleiben, es sei denn, es findet eine Jahresendkorrektur statt. Die meisten Anlageklassen sind seit Jahresbeginn stark im Aufwind mit Renditen, die weit über ihren langfristigen Durchschnittswerten liegen. Diese außergewöhnlichen Renditen folgen auf die negative Performance des Vorjahres und den schlimmsten Korrelationsschock seit 2008. Als das Wachstum nachließ und die Rezessionsängste wuchsen haben die Zentralbanken den Kurs der Geldpolitik völlig umgekehrt. Plötzlich wurde wieder eine unbegrenzte finanzielle Unterstützung gewährt. An den Anleihen-, Aktien- und Kreditmärkten wurden große Gewinne erzielt, die letztendlich die Bewertungen in teure Gebiete drängten. Die Stimmung am Markt ist hoch, da starke Turbulenzen vermieden wurden. Keine Rezession, kein harter Brexit und schließlich ein Phase-1-Deal zwischen den USA und China. Das Jahr 2020 rückt immer näher, und es ist an der Zeit, Renditeszenarien für 2020 zu erstellen, mit Carry als Ausgangspunkt. Wir sind noch nicht fertig …2020: Weniger carry bedeutet mehr diversifizierung und selektivität

We’re Not Done, Mogwai, 2018

We’re Not Done

Die Frage der Rezession bleibt bestehen: Nach einer starken, schnellen Abschwächung zwischen Oktober 2018 und April 2019 hat sich die makroökonomische Dynamik um das Potenzial herum stabilisiert und die gefürchteten Quartale mit negativem Wachstum vermieden. Unsere firmeneigenen Nowcaster weisen auf kurze Sicht nach wie vor auf eine geringe Wahrscheinlichkeit eines wirtschaftlichen Rückgangs hin. Im Detail betrachtet, gibt es aber deutliche Unterschiede zwischen Herstellung, Dienstleistungen und Verbrauch sowie zwischen harten und weichen Daten (getrieben von den Erwartungen). Zwar belasteten die Handelsspannungen die Wachstumserwartungen, aber das BIP-Wachstum und die offiziellen Zukunftsprognosen gingen nur leicht zurück. Infolgedessen waren globalen Zinssenkungen, die in erster Linie von der Fed getrieben wurden, proaktiv – eher eine vorbeugende Maßnahme als ein traditioneller Zinssenkungszyklus. Die US-Wachstumsprognosen für 2020 liegen nun bei 1,8%, verglichen mit 1,9% vor einem Jahr. Weltweit ist das BIP-Wachstum Ende letzten Jahres um 0,5% niedriger als erwartet, und die Erwartungen für 2020 liegen weiterhin bei 3,1% gegenüber 3,3% vor einem Jahr. In Europa bestand zu Jahresbeginn die Gefahr einer Rezession. Das deutsche BIP ist im zweiten Quartal kurzzeitig unter 0% gefallen, aber die Eurozone insgesamt wird in diesem Jahr 1% erreichen, was ihrem langfristigen Potenzial entspricht. Trotz des Misstrauens der Anleger gegenüber den Zentralbanken haben sie ihre Geldpolitik relativ schnell von einer Straffung zu einer Lockerung angepasst. Andererseits ist die Inflation in den Industrieländern weiter zurückgegangen, wobei der Durchschnitt der G7-Länder weit unter die Ziele der Zentralbanken von 2% gefallen ist. Dies ist ein positiver Faktor für Anlagen insgesamt, da es den Druck von den Schultern der politischen Entscheidungsträger nimmt.What’s Next?

Mit Blick auf die Zukunft bleibt unser Kernszenario für das nächste Jahr ein laues, aber positives Wirtschaftswachstum mit minimalen Risiko, von Inflation und Zentralbanken überrascht zu werden. Sie sollten zumindest für die erste Jahreshälfte im Hintergrund bleiben und die Auswirkungen der jüngsten Anpassungen auf die Realwirtschaft abschätzen. Carry. Ausgangspunkt aller Renditeerwartungen: Wie hoch ist die Rendite einer Anlage, wenn sich ihr Preis nicht ändert und wenn alles andere konstant bleibt? Mit anderen Worten, was ist die Vergütung für das Eingehen des Risikos, in eine Risikoprämie (eine Anlageklasse) investiert zu sein? Auf lange Sicht ist dies die stabilste Komponente der Performance und hat den Vorteil, zu jedem Zeitpunkt messbar zu sein, im Gegensatz zu erwarteten Renditen, die mit Ungewissheit behaftet sind. Der Carry der wichtigsten Anlageklassen ging im Jahresverlauf zurück, insbesondere in denjenigen, in denen er eine wichtige Quelle für die Gesamtrendite darstellt: das Anleihe Universum. Die Performance im Jahr 2019 ist herausragend, aber diese Renditen werden im Jahr 2020 nicht reproduzierbar sein. Zum 31.12.18 wurden Hochzins Spreads in den USA mit 450 Basispunkten und in Europa mit 352 Basispunkten gehandelt. Im Jahresverlauf sind sie um 150 Basispunkte. bzw. 130 Basispunkte gesunken und haben zum 12. Dezember 6,5% bzw. 4% an Kapitalgewinnen zusätzlich zum Ex-ante-Carry für Gesamtrenditen von 10% bzw. 7,5% hinzugefügt. Im Investment-Grade-Bereich lagen die Spreads (Carry) zu Jahresbeginn in den USA und in der EU bei 88 Basispunkten und verengten sich auf 46 Basispunkte. Die Gesamtrendite in diesem Jahr liegt bei 3,3%, was zum großen Teil auf die Spread-Komprimierung zurückzuführen ist. Mit Blick auf 2020 halten wir diese Renditen nicht für reproduzierbar. In den meisten Segmenten würde eine Komprimierung, die nur halb so hoch ist wie in diesem Jahr, die Credit Spreads auf ein beispielloses Niveau senken: Im optimistischsten Fall – der einen stärkeren Makrokontext als derzeit erwartet erfordern würde – werden die Renditen positiv – aber viel geringer als 2019 ausfallen. Darüber hinaus deuten die aktuellen Werte auf eine hohe Wahrscheinlichkeit von Kapitalverlusten in den nächsten 12 Monaten hin. Die erwarteten Gesamtrenditen liegen im Median zwischen 0% und 3% bei High Yield und unter Null bis 1% bei Investment Grade.Carry & Valuation: Weniger zu erwarten, aber noch kein Grund zur Panik

Eine weitere wichtige Anlageklasse im Portfoliobau in der Carry-Welt sind Staatsanleihen. Auch hier war die Performance im Jahr 2019 so herausragend wie unerwartet: Die globalen Staatsindizes stiegen um 7%, was durch die kombinierten Auswirkungen von Carry (Renditeniveau und Roll-down), bedeutenden Renditerückgängen und abflachenden Kurven begünstigt wurde. Die 10-Jahres-Renditen in den wichtigsten Industrieländern begannen das Jahr mit durchschnittlich 1,6% und liegen nun bei knapp 1%, nachdem sie kurzzeitig auf 0,7% gefallen waren. Die Preissteigerung war dreimal höher als der Carry und der gleiche Rückgang der Rendite im nächsten Jahr würde die langfristigen Zinsen weltweit auf nahezu unvorstellbare 0% bringen.

Die oben dargestellten makroökonomischen Bedingungen rechtfertigen länger ein niedriges Renditeniveau, und Investoren werden weiterhin große Teile ihrer Vermögensallokation zwangsläufig der Duration zuweisen. Die Bewertung dieser Anlageklasse gehört jedoch zu den teuersten unter den Risikoprämien, da die Realrenditen in (sehr) negativen Bereichen liegen und von den Fundamentaldaten abgekoppelt sind. Die Erwartungen für 2020 sind viel niedriger, und die meisten optimistischen Prognosen deuten auf eine Performance von 2% bis 3% im nächsten Jahr hin, weniger als die Hälfte dieses Jahres.

Weniger bedeutet jedoch nicht negativ, und carry-benachteiligte Anleger werden die Nachfrage aufrecht erhalten, während entgegenkommende Zentralbanken die Liquidität fließen lassen und diesen Anlageklassen zugutekommen. Es ist daher zu früh, dem ein Ende zu setzen, aber es ist an der Zeit, die Allokation an diese Realität anzupassen. Die extremen Risiken haben abgenommen, aber die Beta-Party könnte vorbei sein.

Wie bereits erläutert, ist von Carry und Beta auf globaler Ebene weniger zu erwarten. Die Notwendigkeit selektiv vorzugehen wird wichtiger, und wir glauben, dass die Nachzügler dieses Jahres eine wichtige Rolle bei der Erzielung positiver Renditen im Jahr 2020 spielen könnten. Die geopolitische Stimmung hat gerade einen weiteren Schub erhalten, als der Phase-1-Deal zwischen den USA und China endgültig unterzeichnet wurde. Dies ist ein sehr bedeutsamer Fortschritt, der sich positiv auf die Sektoren auswirken wird, die den größten Teil dieses Jahres aus der Mode gekommen sind. Auch die Diversifizierung wird eine viel wichtigere Rolle spielen als in diesem Jahr, wobei andere Renditequellen ins Spiel kommen, um den Carry-Rückgang auszugleichen. Zu Beginn des Jahres bevorzugen wir nach wie vor wachstumsorientierte Anlagen und insbesondere Aktien aus günstigeren Regionen (Schwellenländern, Europa und Japan) die aufgrund des nachlassenden politischen Gegenwinds profitieren könnten. Wir bevorzugen auch eine Diversifizierung der Carry-Strategien in den Bereichen FX, Credit und Volatility. Umgekehrt halten wir uns von Sachwerten und Staatsanleihen fern, welche durch die mangelnde Inflation und das Risiko eines makroökonomischen Aufschwungs bestraft werden könnten. Seien wir im Jahr 2020 selektiv und agil genug, um eine potentielle, rasche Umkehrung der Marktstimmung entgegen zu kommen.Allokation: Selektiver, diversifizierter und dynamischer

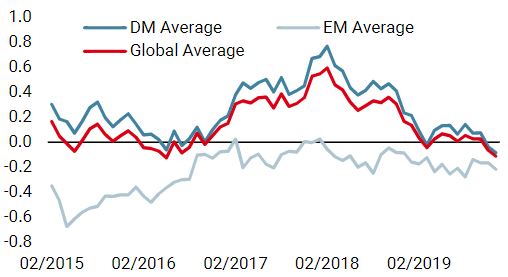

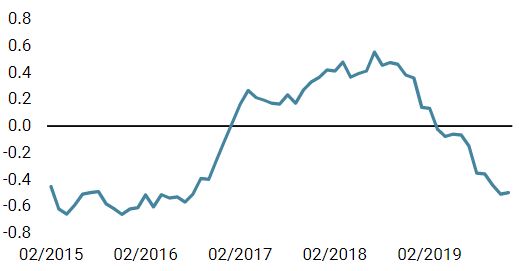

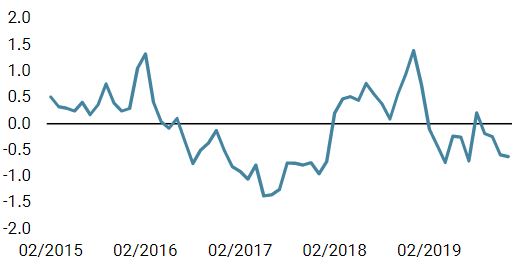

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster ist letzte Woche wieder gesunken. 47% der Daten verbessern sich, in den Industrieländern sind es 46%. Die Wachstumsstabilisierung hält an, aber dies ist ein neues negatives Signal.

- Unser weltweiter Inflations Nowcaster war letzte Woche unverändert und das Inflationsrisiko bleibt gering.

- Der Marktstress blieb in der vergangenen Woche stabil, mit geringem Risiko

Quellen: Unigestion, Bloomberg. Stand: 16. Dezember 2019.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.