Die Berichtssaison für das dritte Quartal liegt nun hinter uns. Mit Blick auf die zukünftige Entwicklung des Aktienmarktes ist es hilfreich, zwischen kurz- und längerfristigen Faktoren zu unterscheiden. Kurzfristig sieht das Umfeld für Aktien positiv aus, wenngleich in geringerem Maße als vor einigen Monaten. Es entsteht jedoch zunehmend Druck, der später zu erheblichen Gegenwinden ausarten kann. Obwohl es schwierig ist zu beurteilen, wann dieser Druck einen Wendepunkt erreichen wird, halten wir es für verfrüht, Wachstumswerte zu beschneiden.Aktien immer noch positiv, aber für wie lange?

Sunflower – Post Malone & Swae Lee, 2018

Sunflower

Das dritte Quartal 2019 war für die Unternehmen schwierig. Für den S&P 500 stiegen die Gesamtumsätze um 3,6% gegenüber dem Vorjahr, während die Erträge um 1,0% zurückgingen. Die Unternehmen im STOXX Europe 600 Index steigerten ihren Gesamtumsatz leicht auf 1,0%, während das Ergebniswachstum mit 0,2% unverändert blieb. Die Gewinnmargen gingen weiter zurück, obwohl sie für beide Regionen weiterhin hoch sind. Interessanterweise ist der Kostenanstieg hauptsächlich auf eine Erhöhung der Zölle und nicht auf Lohndruck zurückzuführen. Unternehmen scheinen die Auswirkungen des Handelskrieges auf ihre Gewinnmargen absorbiert zu haben, anstatt die Preise ihrer Produkte zu erhöhen. Die Marktbewegungen basieren jedoch auf den Erwartungen, und die niedrigen Erwartungen für die Gewinnberichtsaison trugen zur Kurssteigerung der Aktien bei: 79% der Unternehmen im S&P und 57% der Unternehmen in Stoxx 600 verzeichneten eine positive Gewinnüberraschung. Die Gewinnerwartungen für 2020 sind zwar hoch (10% weltweit), für dieses Jahr sind sie jedoch verhältnismäßig verhalten (unter 1% weltweit, mit den USA etwas über 1%), was darauf hindeutet, dass ein starker Abschluss des Jahres nur eine bescheidene Überraschung für den Markt wäre.What’s Next?

Kurzfristige Rahmenbedingungen bleiben positiv

Jenseits der Unternehmensdaten sehen wir weiterhin kurzfristig unterstützende Faktoren für Aktien. Das weltweite Wachstum ist seit einigen Monaten um sein Potenzial herum stabil geblieben, und falls die schlimmsten Auswirkungen der Zölle hinter uns liegen, könnten verbesserte Erwartungen für die Zukunft das globale Wachstum beschleunigen. Die Märkte scheinen zwar einige Risiken (Handelskrieg, Brexit usw.) ausgepreist zu haben, gehen aber nicht von einem gesünderen Wachstumsszenario aus. Tatsächlich hat sich der Wachstumsfaktor – der wichtigste Bestandteil einer Hauptkomponentenanalyse (PCA) eines breiten Korbes von Anlagerenditen – seit Jahresbeginn deutlich verbessert, liegt jedoch weiterhin unter dem Niveau von Ende 2016, als das globale Wachstum ebenfalls um das Potenzial herum stabil war. Darüber hinaus waren die Zuflüsse in globale Aktien im Jahresverlauf stark negativ, insbesondere bei Privatanlegern. Interessanterweise haben sich die institutionellen Ströme vor einigen Monaten gedreht und scheinen nun netto positiv zu sein, wenn auch nicht ausreichend, um den negativen Einfluss der Einzelhandelsströme auszugleichen, die erst jetzt Anzeichen einer Wende zeigen.

Wie wir letzte Woche mitteilten, sind die Bewertungen für Aktien gestiegen, so dass sie nicht mehr billig sind, das heißt aber nicht, dass sie sehr teuer sind. Beispielsweise liegt das KGV des MSCI ACWI derzeit bei 15,8 auf 12-Monats-Basis und damit nur knapp über dem langjährigen Durchschnitt von 14,4. Selbst die Aufteilung zwischen Industrie- und Schwellenländern ändert nichts an dem Bild: Der MSCI World Index (Industrieländer) weist ein aktuelles KGV von 16,4 vs. einen langfristigen Durchschnitt von 14,9 auf und der MSCI EM Index weist ein aktuelles KGV von 12,3 vs. einen langfristigen Durchschnitt von 11,5 auf. Darüber hinaus liegt die Dividendenrendite der meisten Aktienindizes aus relativer Sicht über der Rendite 10-jähriger lokaler Staatsanleihen, was die noch teurere Bewertung von nominalen Staatsanleihen widerspiegelt.

Während das Bild für Aktien für uns kurzfristig ziemlich positiv erscheint, zeichnen sich am Horizont Wolken ab, die wir genau beobachten. Erstens war die Geldpolitik in diesem Jahr der größte Rückenwind für Aktien. So war beispielsweise das EPS für Unternehmen im S&P 500 in diesem Jahr im Wesentlichen unverändert, während die 10-jährige Anleiherendite um etwa 100 Basispunkte gefallen ist. Bei konstanter Aktienrisikoprämie würde dies eine Kursrendite von 20% bedeuten, was fast der gesamten 24%igen Rendite des S&P 500 in diesem Jahr entspricht. Abgesehen von einer deutlichen Konjunkturverlangsamung im Jahr 2020 (die nicht unser Ausgangspunkt ist) dürfte die Geldpolitik jedoch für den größten Teil des nächsten Jahres ausgesetzt sein, wodurch eine wichtige Unterstützung der Aktienmärkte wegfällt Durch die günstigen finanziellen Verhältnisse konnten sich Unternehmen, insbesondere in den USA, zu niedrigen Zinssätzen finanzieren. Für einen Großteil der Expansion nach der 2008 Krise wurde diese höhere Verschuldung durch steigende Gewinne ausgeglichen. So ist die Nettoverschuldung für den Russell 3000 Index in den letzten fünf Jahren stetig jedes Quartal gewachsen und lag bis zu den letzten zwei Quartalen konstant bei etwa 1,5x EBITDA, wobei sie dann 2x höher lag, zumal das Wachstum der Nettoverschuldung das Gewinnwachstum übertraf. Natürlich kann das Gesamtbild Risikopotenziale verbergen, wenn wir aber genauer hinsehen, ist das Bild zwar unbequem, aber nicht besorgniserregend: Seit 2010 ist die Nettoverschuldung als Vielfaches des EBITDA für US-Unternehmen gestiegen, bleibt jedoch unter dem Niveau von vor 2008. In der Tat beträgt die Nettoverschuldung des Medianunternehmens derzeit 2x EBITDA, liegt aber deutlich unter dem 3,5-fachen des Durchschnitts von 2002 bis 2006. Das gleiche Bild gilt für die Zinsdeckungsquoten der Unternehmen: Sie haben sich verschlechtert, obwohl sie nicht alarmierend sind. Sollten sich diese Trends allerdings fortsetzen, entweder aufgrund einer stärkeren Kreditaufnahme, höherer Zinssätze oder sinkender Gewinne, könnten Anleger anfangen, die Fähigkeit der Unternehmen in Frage zu stellen, die Rentabilität angesichts ihrer Schuldenverpflichtungen aufrechtzuerhalten.Wir behalten jedoch langfristige Faktoren im Auge

Schließlich wird die Fiskalpolitik in den USA Anfang nächsten Jahres in den Vordergrund der Anleger rücken, wenn die Präsidentschafts-Hauptsaison beginnt. Aus den bisherigen Aussagen geht hervor, dass alle demokratischen Kandidaten die Steuersenkungen von 2017 rückgängig machen würden, einschließlich der Anhebung des Körperschaftsteuersatzes von 21% auf (mindestens) 35%. Da die Steuersenkungen zu einer fast eins-zu-eins Verbesserung des EPS führten, ist es wahrscheinlich, dass der Gewinn je Aktie bei einer Umkehr der Steuersenkungen um etwa 14% sinken würde, was einen erheblichen Gegenwind für US-Aktienkurse wäre. Um einen solchen Rollback durchzuführen, müssten die Demokraten jedoch beide Kammern des Kongresses kontrollieren, und ihre Chancen, den Senat zu kippen, bleiben ungewiss.

Sollten wir einen starken Trend für eine demokratische Präsidentschaft mit Senatskontrolle beobachten, würden die Abwärtsrisiken für US-Aktien deutlich steigen.

Obwohl diese Risiken erheblich sind und wir nicht glauben, dass sie ignoriert werden sollten, sind sie noch weit entfernt. In der Zwischenzeit bleibt das Umfeld für Aktien positiv, und wir gehen davon aus, dass in den nächsten Monaten weitere Kursgewinne möglich sind. Auf unserem Radar stehen sicherlich Risiken wie zum Beispiel eine Verschlechterung der Handelsgespräche, die jedoch nicht Teil unseres zentralen Szenarios sind. Daher ziehen wir es vor, unsere Portfolios durch optionale Strukturen zu schützen und unsere Präferenz für Aktien beizubehalten.

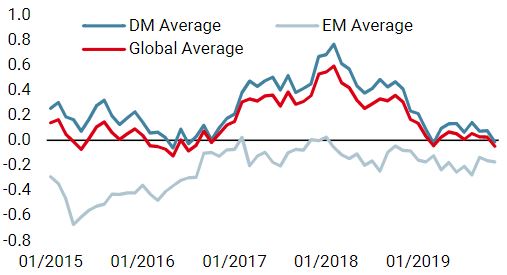

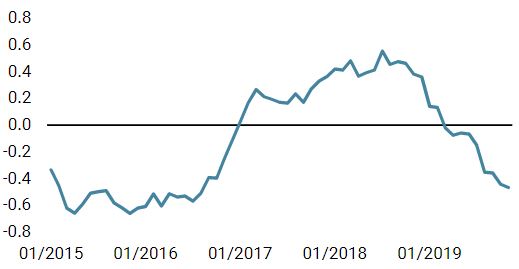

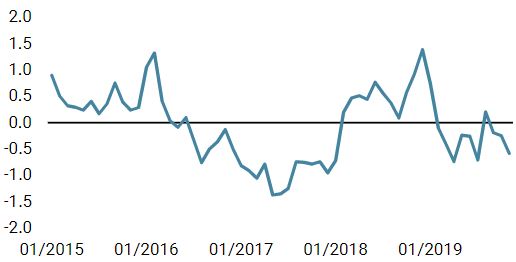

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster ist letzte Woche gesunken. Allerdings verbessern sich 50% der Daten noch immer und die Stabilisierung des Wachstums hält an.

- Unser weltweiter Inflations Nowcaster ist letzte Woche wieder gesunken und das Inflationsrisiko bleibt gering.

- Der Marktstress blieb in der vergangenen Woche stabil, da die verschlechterte Liquidität durch geringere implizite Volatilitäten ausgeglichen wurde.

Quellen: Unigestion, Bloomberg. Stand: 25. November 2019.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.