Seit Mitte Januar wurden die Finanzmärkte hauptsächlich von den Nachrichten über den Ausbruch des Coronavirus beeinflusst. Das Ausmaß der Auswirkungen des Virus auf die Weltwirtschaft und die Finanzmärkte ist zu diesem frühen Zeitpunkt nicht vorhersehbar. Die Reaktion auf den Renten-, Rohstoff- und Devisenmärkten wird von Angst und hoher Unsicherheit getrieben. Im Januar gab Kupfer an zwölf aufeinanderfolgenden Tagen nach, was die längste Verlustserie aller Zeiten darstellt. Rohöl verlor 25% gegenüber seinem Höchststand, während die US-Renditen um 40 Basispunkte fielen und die defensiven Währungen gegenüber den Risikowährungen zulegten (AUDUSD -4,9%), JPYKRW + 4%). Dagegen scheinen Aktienanleger zu erwarten, dass der Ausbruch einen großen, aber kurzlebigen Effekt auf China haben wird, der nur sehr wenig auf die Weltwirtschaft übergreifen wird. Die Unterstützung der PBOC und die umfangreiche Liquidität, die von den Zentralbanken in aller Welt angeboten wird, sowie deren Reaktionsbereitschaft ermutigen Aktieninvestoren, jede Marktkorrektur zu kaufen. Es scheint, dass die verängstigten Makroinvestoren in die Berge fliehen, während Aktieninvestoren in einem Meer von Liquidität schwimmen.Angst gegen Gier

Greed, Godsmack, 2001

Greed

What’s Next?

Epidemie = Kaufgelegenheit?

In den Medien wurde viel über frühere Epidemien geschrieben, um die Auswirkungen auf die Weltwirtschaft und die Finanzmärkte in den kommenden Monaten zu bewerten. Der SP500 verzeichnete ein Plus von 14,59%, 6 Monate nach dem ersten Auftreten von SARS in den Jahren 2002 bis 2003, und nach 12 Monaten lag der Index um 20,76% höher. Die Schwere des Virus wird letztendlich die Reaktion des Marktes diktieren, und nur weil die Indizes in der Vergangenheit Ausbrüche ignorieren konnten, bedeutet dies nicht, dass dies dieses Mal der Fall sein wird.

Zum Vergleich: Im Jahr 2003 war die chinesische Wirtschaft viel kleiner und machte nur 4,4% des globalen BIP aus (15,4% im Jahr 2019). Außerdem war China viel weniger in die globale Lieferkette eingebunden als heute, und daher war das Risiko eines wirtschaftlichen Schocks, der sich auf den Rest der Welt ausbreitet, viel geringer. Darüber hinaus waren die umfangreichen Anstrengungen zur Eindämmung des Coronavirus beispiellos und dies wird zu einer plötzlichen Abkühlung der chinesischen Wirtschaft führen.

Die ersten Störungen wurden durch den Angstfaktor (Nachfrageschock) verursacht, die die Mobilität der Menschen einschränkte und zu einem vorübergehenden Rückgang der damit verbundenen Aktivitäten wie Tourismus, Offline-Einzelhandelsverkauf, Transport, Gastronomie und Unterhaltung führte. Die Feiertage wurden für den größten Teil des Landes verlängert, Fabriken, Geschäfte und Restaurants geschlossen und Schiffe im Hafen festgehalten. Es wurde klar, dass der Angebotsschock einen großen Einfluss auf alle Sektoren der Wirtschaft haben würde. Bislang haben 14 Provinzen und Städte in ganz China, darunter die wichtigsten Industriezentren Shanghai, Jiangsu, Guangdong und Fujian, die Unternehmen angewiesen, erst in der Woche ab dem 10. Februar wieder zu öffnen. Diese Orte machen rund 77% des chinesischen BIP und 80% seiner Exporte aus. Da China heute im Zentrum vieler globaler Lieferketten steht, kann dies Auswirkungen auf die ganze Welt haben. Ein großer Teil der nach China exportierten Waren Asiens sind Zwischenprodukte, die vor dem Verbrauch in China zusammengebaut oder in den Rest der Welt verschickt werden. Die Entwicklungen in den nächsten Wochen werden entscheidend sein, da das Ausmaß des Angebotsschocks vom Tempo der Produktionserholung abhängt.

In der Vergangenheit erwiesen sich Epidemien als große Kaufgelegenheiten für die Aktienmärkte, aber, wie bereits hervorgehoben, ist der Ausbruch des Coronavirus nicht mit einer anderen Epidemie vergleichbar. So traf das SARS-Virus zu einem Zeitpunkt ein, als die globalen Aktienmärkte nach dem Platzen der Dotcom-Blase ihren Tiefpunkt erreichten. Die Fed hatte deutlich die Zinsen gesenkt, der Dollar fiel, was den Schwellenländern Auftrieb gab und die USA waren in einen Krieg mit dem Irak eingetreten. Die Lage ist jetzt anders. Die chinesische Wirtschaft und der Welthandel verloren bereits mit dem Herannahen der Coronavirus-Epidemie an Schwung, die Bewertungen sind teuer und die Aktienmärkte befinden sich in der längsten Expansionsphase aller Zeiten. Es stellt sich die Frage, warum die globalen Aktienmärkte um 2% gestiegen sind und die Schwellenmärkte trotz all dieser Unsicherheit bisher nur leicht rückläufig sind. Das Warten auf einen Markteinbruch ist eine schwierige Strategie, wenn die Märkte mit Liquidität überschwemmt sind!

Repo-Facility: QE oder nicht? Es spielt keine Rolle!

Die jüngste Lockerung der PBOC war notwendig, um dem kurzfristigen Schock zu begegnen und dauerhafte Schäden an der Wirtschaft zu vermeiden. Nach der Beilegung der Handelskriegsprobleme im Dezember bietet der Ausbruch des Coronavirus den Zentralbanken weltweit einen neuen Vorwand, sich bereit zu halten oder ihre Liquiditätsmaßnahmen fortzusetzen. Sie haben auf jede Krise gleichermaßen reagiert und jedes Mal festgestellt, dass ein aggressiveres Vorgehen erforderlich ist, um die gleichen Auswirkungen zu erzielen. Lockere finanzielle Bedingungen helfen nicht, wenn die Wirtschaft keine produktive Verwendung für die neue Liquidität hat. Da die meisten Industrien bereits über genügend Kapazitäten verfügen, konnte das Geld nur in die Banken bzw. in Finanzanlagen zurückfließen.

Egal, ob es als QE bezeichnet wird oder nicht: Der Kauf von Treasury Bills (Tausch von Reserven gegen kurzfristige Anleihen), die Liquiditätszufuhr auf dem Markt und das Wachstum der Bilanzsummen wirken sich auf risikoreiche Vermögenswerte aus. Seit dem GFC wurde der Markt konditioniert (der sogenannte Pawlow-Effekt), dass Aktien nicht sinken können, wenn die Fed ihre Bilanzsumme erhöht. Darüber hinaus signalisiert die äußerst aggressive Reaktion der Fed auf den Repo-Blowout im September den Märkten erneut, dass die Fed eine sehr geringe Toleranz gegenüber Marktschwankungen hat.

Die Geschichte wiederholt sich nicht, aber sie reimt sich

Die “ vorläufige “ Repo-Facility, die im September letzten Jahres begann, ähnelt den Liquiditätsspritzen von 1999, die zu einem ähnlichen Ergebnis führten. Die Sonderdarlehensfazilität, die Ende 1999 zur Unterstützung des befürchteten Jahr-2000-Computerproblems eingerichtet wurde, bietet eine historische Analogie zur aktuellen Periode. An dem Tag, an dem die Fed ihre Jahr-2000-Darlehensfazilität am 7. Oktober 1999 eröffnete, begann der Nasdaq seinen 103%igen Anstieg bis zum 24. März 2000, zwei Wochen bevor diese Einrichtung geschlossen wurde. Das liquiditätsgetriebene Hoch markierte das Ende der Dotcom-Blase. Die 120 Mrd. USD-Fazilität mag im gegenwärtigen Klima nicht enorm klingen, aber sie war deutlich mehr als am 11. September 2001 und auf dem Niveau der Unterstützung, die während der GFC angeboten wurde. Und erst im vergangenen Jahr erreichten die Repo-Geschäfte der Fed endlich ein deutlich höheres Niveau.

Es ist klar, dass die Bilanzsumme und die Repo-Facility der Fed die Bewegung des Aktienmarktes nicht isoliert erklären können, aber wir glauben, dass sie nicht unterschätzt werden sollte, nur weil sie nicht als QE bezeichnet wird. Wenn die Fed Geld injiziert, fließt die Liquidität im Allgemeinen in Momentum-Aktien (die meisten Aktien mit hohem Momentum sind derzeit im Nasdaq zu finden). Seit der Eröffnung der Repo-Fazilität im vergangenen September ist der Nasdaq um 21% gestiegen. Die Finanzmärkte werden nach Hinweisen suchen, ob die Fed die T-Bill-Käufe und die Unterstützung von Repo-Geschäften im zweiten Quartal, dem derzeit prognostizierten Enddatum, beenden wird. Denn die Anleger wissen genau, was nach dem Ende von QE1, 2 und 3 geschehen ist

Das Coronavirus trifft die Weltwirtschaft zu einer Zeit, in der sich unser Wachstums Nowcaster gerade erst verbessert hat und die Inflation ihren Tiefpunkt erreicht hat. Die positive Dynamik wurde diese Woche mit einer Reihe starker Makrodaten bestätigt, die den SP500 auf neue Höchststände trieben und damit seine beste Woche seit sechs Monaten abschlossen. Starke Daten, gestreckte Positionierung und Stimulus-Erwartungen lösten eine heftige Faktor-Rotation aus. Growth blieb deutlich hinter Value zurück, Momentum fiel und die zyklischen Werte erholten sich. Diese Datenverbesserung ist teilweise auf die die Beilegung des Handelskrieges zurückzuführen, kann jedoch von kurzer Dauer sein, sobald der Nachfrage- und Angebotsschock in China in den globalen Daten auftaucht. Die Epidemie ist ein weiterer Grund für eine verzögerte und schwache weltweite Erholung und einen schleppenden Welthandel. Sie hat die widersprüchliche Botschaft, die Aktien und Rohstoffe seit geraumer Zeit vermitteln, nur noch verstärkt. Der Grund ist einfach, dass es den Zentralbanken nicht gelungen ist, die Realwirtschaft so stark anzukurbeln wie die Finanzanlagen. Es wird einige Zeit dauern, bis wir in der Lage sind, das Ausmaß des Schadens zu beurteilen, da die Berechnung der Makro-Statistiken während des Chinesischen Neujahrs eingestellt wurde. Neben den Nachrichten über die Epidemie werden wir uns daher bei Aktien auch weiterhin auf die Wirksamkeit der Zentralbanken konzentrieren. Andererseits werden die unmittelbaren Aussichten für Öl von der Angebotsseite (OPEC) dominiert werden, und bei den Rohstoffen wird der Fokus auf der fiskalischen Reaktion der chinesischen Regierung liegen.Trotz aller Unsicherheit können wir der Zukunft nicht entkommen.

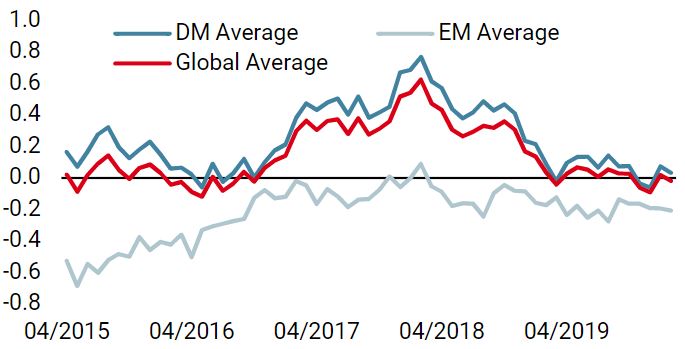

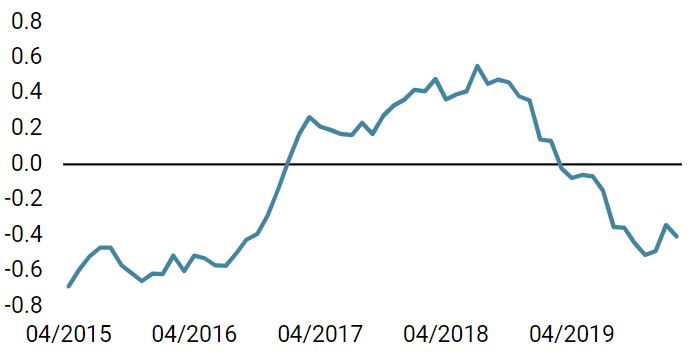

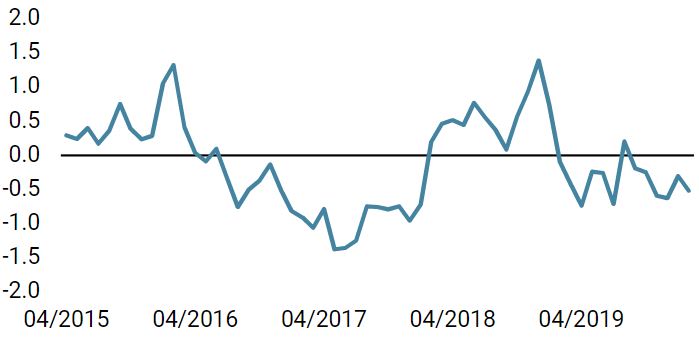

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser „World Growth Nowcaster“ war im Laufe der Woche leicht rückläufig, da die geringere Dynamik aus den USA teilweise durch Verbesserungen in Kanada und Japan ausgeglichen wurde.

- Unser weltweiter Inflations Nowcaster hat leicht zugenommen, bedingt durch

- eine breit angelegte Zunahme des Inflationsdrucks in der entwickelten Welt. Das Inflationsrisiko bleibt jedoch neutral.

- Unser Market Stress Nowcaster ist nach der Rallye der vergangenen Woche zurückgegangen und zeigt wieder ein geringes Risiko.

Quellen: Unigestion, Bloomberg. Stand: 10. Februar 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.