„Man entdeckt keine neuen Erdteile, ohne den Mut zu haben, alte Küsten aus den Augen zu verlieren.“ Dieses Zitat des französischen Autors André Gide erinnert uns daran, dass wir auf dem Weg aus der COVID-19-Krise überlegen sollten, welche neuen Länder es in der Finanz- und Wirtschaftstheorie zu entdecken gibt.

Die Große Finanzkrise (GFK), gefolgt von der COVID-19 Pandemie, hat unserer Meinung nach die Arbeitsweise der Finanzmärkte auf lange Sicht verändert. Die massiven Eingriffe der Zentralbanken, die die Weltwirtschaft vor größeren Verwerfungen bewahren sollen, haben sich auf einige der Finanzkonzepte ausgewirkt, die wir seit Jahrzehnten erlernt und angewandt haben. Anleger müssen diese Konzepte mit frischen Augen betrachten und sie gegebenenfalls für ein neues Zeitalter anpassen.

Ein Eckpfeiler der Finanztheorie, der neu überdacht werden sollte, ist die Portfoliokonstruktion. Die höchst einflussreiche Modern Portfolio Theory (MPT) von Harry Markowitz aus den 1950er Jahren bot Anlegern nicht nur ein Mittel zur Messung von Risiko und Diversifizierung, sondern ermöglichte es ihnen auch, den Grenznutzen durch das Hinzufügen neuer Engagements zu quantifizieren, um die optimale Portfolio Allokation abzuleiten. Zwar stellte die MPT einen dramatischen Sprung nach vorn im finanziellen Denken dar, doch glauben wir, dass viele ihrer Grundannahmen in der Praxis nur schwer haltbar sind. Dies trifft insbesondere auf das aktuelle Umfeld zu, in dem eine groß angelegte quantitative Lockerung die Beziehung zwischen den Risiko- und Renditeerwartungen von Anlagen strukturell verändert hat.

In diesem Beitrag untersuchen wir die Auswirkungen der GFK und COVID-19 Krise auf unser Risiko-, Diversifikations- und Wertverständnis und erörtern die Auswirkungen auf Portfoliokonstruktion und Asset Allokation. Zudem befassen wir uns im Zuge jüngster Ereignisse, die weltweit das Augenmerk auf ESG-Themen gelenkt haben, mit der Frage, wie sich die von Vermögensverwaltern erwartete Treuepflicht entwickeln muss, und welche Rolle unsere Branche in Zukunft beim Aufbau einer nachhaltigeren Wirtschaft spielen kann.

Neue Risikoperspektive

Durch die massive Entwicklung der Fiskal- und Geldpolitik, die 2008 begann und sich mit dem Ausbruch von COVID-19 beschleunigte, stehen wir vor einem Regimewechsel, der die Natur des Risikos selbst verändert. Da die Zinssätze von Staatsanleihen niedrig sind und die Zentralbanken die Spreads für risikoreichere Anlagen verringert haben, entspricht das heute mit einer Anlage verbundene Risiko nicht dem tatsächlichen Risiko.

Durch die massive Entwicklung der Fiskal- und Geldpolitik, die 2008 begann und sich mit dem Ausbruch von COVID-19 beschleunigte, stehen wir vor einem Regimewechsel, der die Natur des Risikos selbst verändert.

Die Problematik der Risikobewertung

Eine der Grundlagen für die Bewertung des Risikos ist es, zunächst den risikofreien Zinssatz zu definieren, d.h. die theoretische Rendite einer Anlage mit Nullrisiko finanzieller Verluste. US-Treasuries und Staatsanleihen anderer Länder mit hohem Rating gelten weithin als risikofreie Anlagen, da sie von ihren jeweiligen Regierungen vollständig gesichert sind. Dies gilt in gewisser Weise, da hoch bewertete Regierungen ihre Schulden immer vollständig zurückgezahlt haben. Was vielen Anlegern jedoch entgeht, ist die Tatsache, dass die Kaufkraft dieser Anleihen aufgrund der Inflation nicht garantiert ist. Die aktuelle Natur des Risikos birgt zwei Probleme: Die Risikoprämien sind komprimiert und der risikofreie Zinssatz ist niedriger und risikoreicher.

Das Eingehen von Risiko ist eine mehrdimensionale, aktive Handlung

Trotz ihrer wohlbekannten Grenzen wird die historische Volatilität in bekannten Risikomanagementmodellen, einschließlich des MPT-Rahmens, oft als eine Kurzform für das Risiko verwendet. Dies ist im Rahmen des MPT der Fall. Aus unserer Sicht kann das Risiko nicht einfach auf eine rückwärts gerichtete Statistik reduziert werden. Erstens muss es sich um einen dauerhaften Kapitalverlust handeln, der das eigentliche Risiko darstellt, dem Anleger ausgesetzt sind. Zweitens sollte sie anhand eines mehrdimensionalen Ansatzes gemessen werden, der mit dem aktuellen Umfeld verknüpft ist. Die COVID-19-Krise ist hierfür ein perfektes Beispiel, da Anleger neue Risikokennzahlen zu bewerten hatten, beispielsweise die Ansteckungsrate der Pandemie und die potenzielle Dauer und die Auswirkungen von Lockdowns auf die Wirtschaft.

Schon der Ausdruck „Risikoprämie“ legt nahe, dass das Eingehen von Risiken generell mit Renditen verbunden ist. Angesichts der mehrdimensionalen Natur des Risikos sind wir jedoch davon überzeugt, dass das Risikomanagement aktiv sein muss. Dies erfordert ein tiefes Verständnis dafür, welche Risiken es wert sind, eingegangen zu werden und welche zu vermeiden, sowie einen dynamischen Ansatz, um sich schnell an die sich ändernden Marktbedingungen anzupassen.

Angesichts der mehrdimensionalen Natur des Risikos sind wir jedoch davon überzeugt, dass das Risikomanagement aktiv sein muss.

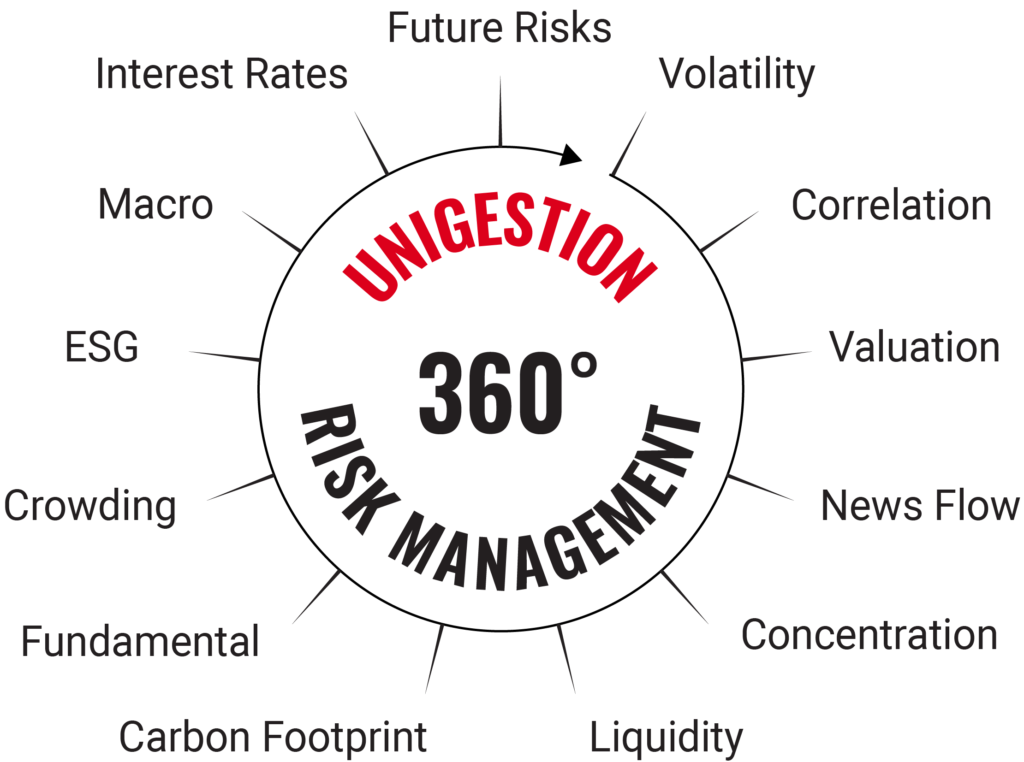

Bei Unigestion verfolgen wir eine 360-Grad-Risikoperspektive, die über traditionelle Messwerte hinausgeht und dabei versucht, ein möglichst breites Spektrum von Risiken zu modellieren, zu analysieren und zu kartieren, um zukünftige Risiken frühzeitig zu erkennen. Da wir uns auf verschiedene Aspekte des Risikos konzentrieren, sind wir weniger von einzelnen Messwerten abhängig, wodurch wir eine robustere Risikoallokation erzielen können.

Wir glauben, dass dieser multidimensionale Ansatz zur Bewältigung mehrerer Schlüsselrisiken, die heute zunehmen, unerlässlich sein wird. Hierzu zählen:

1. Credit Risiko

Zwar ist die gegenwärtige Krise nicht durch Verschuldung verursacht, doch dürften die wirtschaftlichen Nebenwirkungen globaler Lockdowns das künftige Credit Risiko deutlich erhöhen. Auch wenn das kurzfristige Risiko gemanagt werden kann, wird das langfristige Credit Risiko steigen.

Durch den Kauf von Credits haben die Zentralbanken das wahrgenommene Tail-Risiko von Credits reduziert. Ihr Handeln wird zusammen mit der von den Ländern eingeführten Fiskalpolitik ein unglaublich wirksames Instrument für unsere Wirtschaft sein. In den kommenden Monaten wird es vielen Menschen, Unternehmen und lokalen Regierungen ermöglichen, einen wirtschaftlichen Absturz zu überleben, der sonst verheerend wäre. Allerdings wachsen die Credit-Risiken in der Wirtschaft aufgrund von Fehlallokationen und erhöhten Solvenzrisiken. Wir befinden uns in einer Situation, in der viele Länder und Unternehmen, die bereits hoch verschuldet sind, weitere Schulden aufnehmen.

In den letzten Jahrzehnten bevorzugten Anleger jene Unternehmen, die auf Finanzierungstechniken wie die Erhöhung des Fremdkapitals oder die Umsetzung von Aktienrückkäufen zurückgriffen, um ihre Rentabilität zu maximieren. Jedoch hat die COVID-19-Krise gezeigt, dass eine reine Priorisierung der Rentabilität zu Fragilität führt. In diesen unsicheren Zeiten wird es von entscheidender Bedeutung sein, widerstandsfähige Unternehmen zu identifizieren. Fundamentale Kennzahlen, die während des letzten Jahrzehnts in Vergessenheit geraten sind, wie der Verschuldungsgrad, die Zinsdeckung und die Robustheit der Cashflows, werden wieder in den Mittelpunkt rücken.

2. Staatliche Eingriffe/Risiko der finanziellen Repression

Die enormen Staatsschulden, die während der gegenwärtigen Krise angehäuft wurden, müssen letztlich zurückgezahlt werden, sei es durch höhere Steuern, Inflation oder andere finanzielle Repressionsmaßnahmen, was bedeutet, dass die längerfristigen Tail-Risiken zugenommen haben. In den Schwellenländern waren staatliche Regulierungen, wie z.B. de facto Gewinnobergrenzen für Versorgungsunternehmen, recht üblich. Ähnliche Situationen können nun auch in den entwickelten Ländern in verschiedenen Branchen wie Versorgungsunternehmen, Automobilen oder Fluggesellschaften auftreten. So wird zum Beispiel das 15 Milliarden Euro umfassende Unterstützungspaket der französischen Regierung für die Luft- und Raumfahrtindustrie an einige Bedingungen geknüpft, wie die Unternehmen ihre Geschäftsmodelle betreiben. Dieser neue Risikotyp, den ökonometrische Modelle nur rückblickend bewerten können, betont die wichtige Verbindung von systematischer Analyse und zukunftsorientierter Fundamentalforschung. Das Verständnis regierungsbezogener Risiken hat auch Auswirkungen auf die Asset-Allokation und kann einige traditionelle Modelle infrage stellen, die beispielsweise eine starke Gewichtung von US-Anlagen bevorzugen.

3. Liquiditätsrisiko

Das Liquiditätsrisiko ist volatil, schlägt aber meist in den schlechtesten Zeiten zu, weshalb man besser darauf vorbereitet sein sollte. Im März und April kam es zum Ausbruch einer beispiellosen Liquiditätskrise auf den Finanzmärkten, als selbst Staatsanleihen noch nie dagewesene Spread Ausweitungen verzeichneten. Dies zeigt, dass Liquidität eine der kritischsten, aber am wenigsten quantifizierten Risikodimensionen bei der Portfoliokonstruktion ist.

Klassische Portfoliokonstruktionstechniken wie die Mean-Variance Optimierung oder die Risikoparität konzentrieren sich stark auf Renditeschwankungen und Drawdowns, behandeln das Liquiditätsrisiko jedoch oft als zweitrangig. Bei Unigestion glauben wir, dass das Liquiditätsrisiko direkt in die Portfoliokonstruktion einfließen sollte, und wir integrieren es ex ante in unser firmeneigenes Expected Shortfall Modell zur Risikobewertung.

4. ESG-Risiko

Das ESG-Risiko ist ein zunehmend bedeutender Faktor für Anleger. Schon lange bevor die gegenwärtige Krise ausbrach, befanden wir uns in einer Ära wachsender Ungleichheiten und zunehmender Dringlichkeit der Herausforderung des Klimawandels. Wir glauben jedoch, dass der COVID-19 Ausbruch uns an einen Wendepunkt gebracht hat, und erleben derzeit einen Regimewechsel, bei dem die Gesellschaft diese Ungleichgewichte und Fragilität nicht länger tolerieren wird.

Unternehmen, die nicht tagtäglich nachhaltig agieren, bergen Betriebs- und Imagerisiken innerhalb ihres Unternehmens und für ihr Geschäftsmodell. Gleichzeitig können neue Vorschriften ganze Industriezweige beeinflussen oder zerstören. Sowohl die Erhöhung von Steuern, die Reduzierung von Emissionen in umweltverschmutzenden Industrien als auch die Regulierung digitaler Unternehmen können direkte Auswirkungen auf die Unternehmen haben, in die wir investieren. Diese Risiken vorauszusehen und zu vermeiden wird entscheidend sein.

Bei Unigestion betrachten wir ESG in der gleichen Weise wie alle Anlagerisiken, indem wir die potenziellen Auswirkungen durch eine Kombination von systematischen und diskretionären Top-down- und Bottom-up-Entscheidungen sorgfältig bewerten. Wir erwarten, dass die ESG-Integration für das langfristige Risiko und damit für die langfristigen risikoadjustierten Renditen vorteilhaft sein wird, obwohl wir eine positive oder negative Korrelation zwischen ESG-Kriterien und der Performance in der Theorie nicht unterstützen.

Funktioniert Diversifizierung noch?

Ein weiteres zentrales Konzept, das es zu überdenken gilt, ist die Diversifizierung, die seit Markowitz‘ bahnbrechendem Artikel Portfolio Selection von 1952 der Eckpfeiler des Investierens ist. Die Vorteile der Diversifizierung von Anlagen sind in den letzten 10 Jahren in Frage gestellt worden, als nur wenige Strategien ein einfaches 60/40-Portfolio aus US-Aktien und Staatsanleihen übertroffen hätten.

Die Vorteile der Diversifizierung von Anlagen sind in den letzten 10 Jahren in Frage gestellt worden, als nur wenige Strategien ein einfaches 60/40-Portfolio aus US-Aktien und Staatsanleihen übertroffen hätten.

Die Magie hinter der Diversifizierung – und einer der Gründe, warum es oft als das einziges „free lunch“ für Investments zitiert wird – besteht darin, dass ein Anlageportfolio immer ein Risikoniveau haben wird, das kleiner oder gleich dem des risikoreichsten Assets innerhalb des Portfolios ist. Die Theorie hat jedoch ihre Schwächen, und leider kann die Diversifizierung in Marktkrisen dramatisch scheitern, gerade dann, wenn die Anleger sie am meisten brauchen.

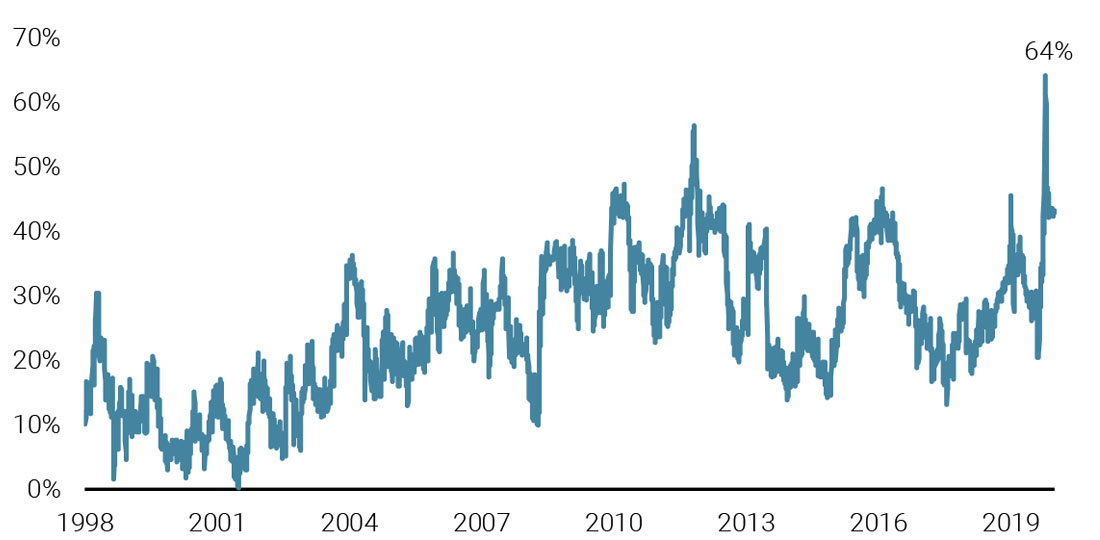

Während der COVID-19-Marktkrise kam es zu einem beispiellosen Anstieg der Korrelation zwischen verschiedenen Anlageklassen.

Während der COVID-19-Marktkrise kam es zu einem beispiellosen Anstieg der Korrelation zwischen verschiedenen Anlageklassen. Einige Anlagen schnitten besser ab als andere, aber die Liste der Gewinner während des anfänglichen Ausverkaufs war sehr kurz: US-Treasuries, deutsche Staatsanleihen, Schweizer Franken und Gold. Darüber hinaus waren die Gewinne dieser Anlagen relativ gering und reichten von +0,7% bis +6%, verglichen mit einem Rückgang von mehr als 30% für die Aktienmärkte (im Zeitraum 20.2.20 – 30.03.20). Offensichtlich boten Anleihen nicht den gleichen Schutz wie in der Vergangenheit, was zum Teil auf ihr niedriges Renditeniveau zurückzuführen ist.

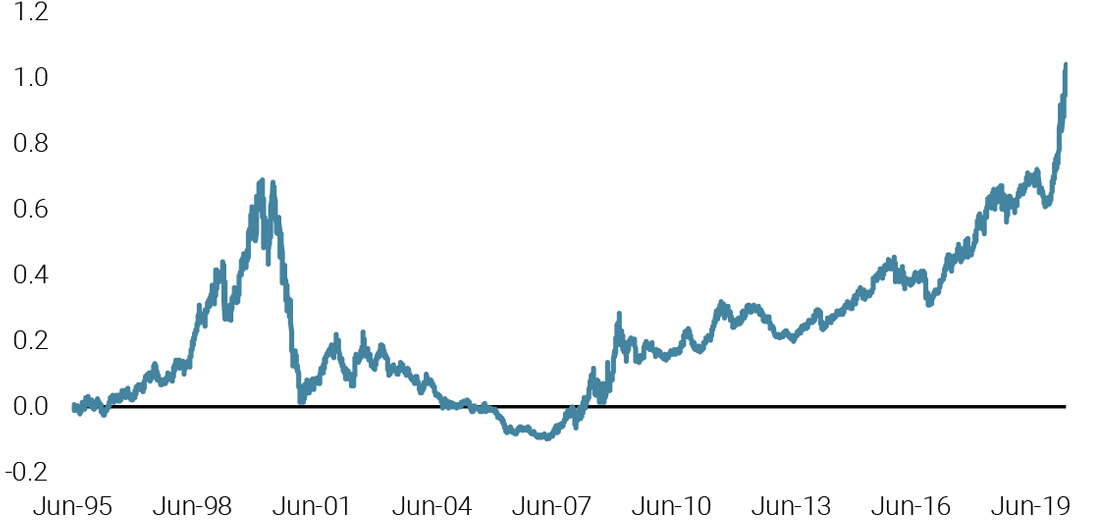

Abbildung 1: Durchschnittliche Cross-Asset-Korrelation ist in den letzten Jahrzehnten angestiegen

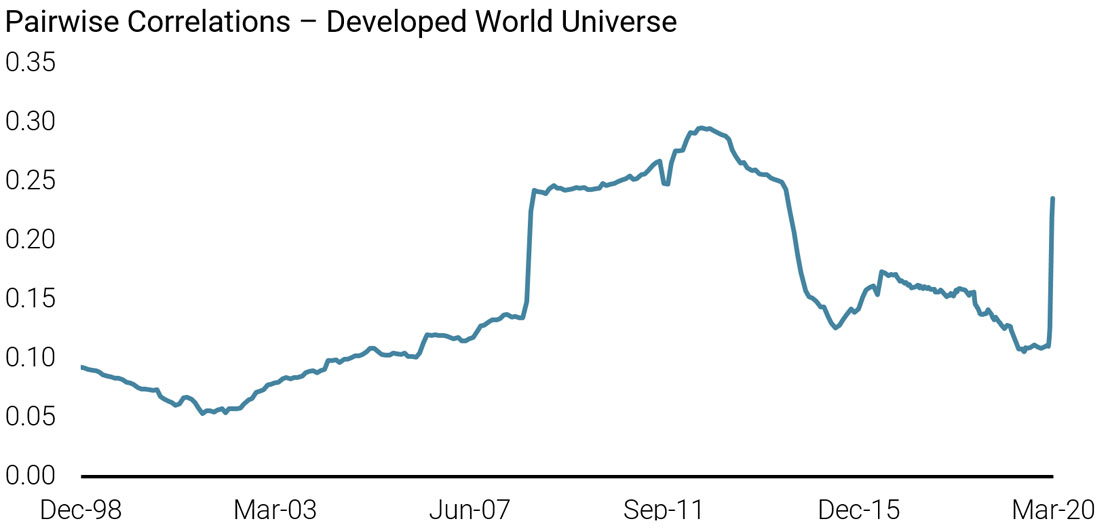

Die Diversifizierung der globalen Aktienmärkte zahlte sich auch während der jüngsten Krise nicht aus. Die Korrelation zwischen den globalen Aktienindizes nahm im Allgemeinen nach der Krise von 2008 ab, stieg jedoch mit dem Ausbruch von COVID-19 wieder an. Strukturelle Veränderungen, darunter eine erhebliche Zunahme passiver Anlagestrategien, Hochfrequenzhandel und Faktorinvestments, haben diese Verhaltensweisen während der Krise verstärkt.

Abbildung 2: Während der COVID-19-Krise erhöhte sich die globale Aktienmarktkorrelation

Bei Unigestion glauben wir weiterhin an Diversifizierung und betrachten ihr jüngstes Scheitern als ein zyklisches Phänomen, insbesondere aufgrund der beispiellosen Maßnahmen der Notenbanken, die zu einer Konzentration bei den meisten traditionellen Anlagen führten. Wie nach der GFK erwarten wir, dass Korrelation und Streuung für die Diversifizierung günstiger werden.

In der Regel zahlt sich die Diversifizierung während der ersten Phase einer signifikanten Marktkorrektur nicht aus. Die Streuung ist anfangs meistens noch gering, da sich das systematische De-Risking willkürlich auf alle Aktien negativ auswirkt, aber wir erwarten, dass die Streuung in den kommenden Monaten zunehmen wird.

Außerdem war vor dem COVID-19 Ausbruch das Wirtschaftswachstum über ein Jahrzehnt lang der wichtigste Motor der Marktperformance. Dies sollte sich ändern, wenn wir in ein volatileres wirtschaftliches Umfeld eintreten, in dem die Differenzierung unter den Ländern, Sektoren und Stilen wieder größer sein wird. Unterschiedliche Risikoprämien sollten dann wieder unterschiedlich reagieren. Der Anstieg der Korrelation zusammen mit der erhöhten Marktvolatilität legt jedoch nahe, dass eine Neubewertung bei der Suche nach Diversifizierung erforderlich ist.

Diversifizierung über Makrophasen verbessern

Wir glauben, dass eine Diversifizierung über Anlageklassen hinweg zu einfach ist, da die zugrunde liegenden Risikotreiber identisch sein können. Stattdessen glauben wir, dass ein Portfolio über makroökonomische Phasen hinweg diversifiziert werden und in Anlagen investieren sollte, die unterschiedlich auf diese Makrobedingungen reagieren.

[/col-full][/row]

Wir glauben, dass eine Diversifizierung über Anlageklassen hinweg zu einfach ist. Stattdessen sollte ein Portfolio über makroökonomische Phasen hinweg diversifiziert werden und in Anlagen investieren, die unterschiedlich auf diese Makrobedingungen reagieren.

Unsere Analysen zeigen, dass das makroökonomische Umfeld typischerweise einer von vier Phasen entspricht – stetiges Wachstum, Rezession, Inflationsschock und Marktstress –, die tendenziell in allen Regionen und Perioden mit ähnlicher Häufigkeit eintreten. Wichtig ist unseres Erachtens, dass die Risikoallokation des Portfolios mit den langfristigen Wahrscheinlichkeiten der verschiedenen Phasen abgestimmt wird.

Zudem ist es unerlässlich, die Positionierung des Portfolios den sich ändernden Marktbedingungen anzupassen. Bei Unigestion nutzen wir unsere firmeneigenen Nowcaster-Indikatoren, um das Risiko von Rezession, Inflation und Marktstress in Echtzeit zu überwachen. Die Ergebnisse dieser hochentwickelten Tools ermöglichen es uns, unsere Portfolios dynamisch an das jeweilige Umfeld anzupassen.

Derzeit befinden wir uns an einem spektakulären Punkt des Makro- und Marktzyklus. Unsere Wirtschaft befindet sich infolge eines exogenen Schocks in einer tiefen Rezession, und die Maßnahmen der Zentralbanken und Regierungen werden einen großen Einfluss auf die Rückkehr zum Wachstumskurs haben. Dies birgt jedoch potenziell ein Inflationsrisiko. Außerdem glauben wir, dass sich die Märkte zwar im April – auch in diesem Fall – durch das Eingreifen der Zentralbanken stabilisiert haben, jedoch für weitere Stressereignisse anfällig sind. Unserer Ansicht nach sollte ein robustes Portfolio all diesen Aspekten in gewissem Maße ausgesetzt sein, worauf wir später noch näher eingehen werden.

Was bedeutet „Value“?

Wir befinden uns auf Neuland, wo „All-in-Easing“ eine unbegrenzte Nachfrage nach Finanzanlagen verursacht hat, was die Frage aufwirft: Was bedeutet „Value“? Umfang und Reichweite der gegenwärtigen Geldpolitik waren so groß und weitreichend, dass dadurch die historische Beziehung zwischen Fundamentaldaten und Marktpreisen möglicherweise zerstört wurde. Wie Oscar Wilde in seinem Roman Das Bildnis des Dorian Gray zitiert: „Heutzutage kennen die Menschen den Preis von allem und den Wert von nichts.“

Wir beobachten einige Bewertungsverzerrungen zwischen den Anlageklassen, weil 1) der risikofreie Zinssatz verzerrt ist und 2) wir einen Käufer letzter Instanz für ein großes Spektrum riskanter Anlagen haben. Staatsanleiherenditen in den USA und anderen großen Volkswirtschaften spiegeln die Rendite wider, die Anleger ohne Risiko erzielen können und die als Grundlage für die erwartete Rendite jeder Anlage dient. Wenn die Renditen von Staatsanleihen verzerrt sind, so sind auch die Kurse von Aktien, Unternehmensanleihen und allem anderen verzerrt. Darüber hinaus verstärken Zentralbanken, die ihre Kaufprogramme über Staatsanleihen hinaus ausweiten, die Komprimierung der Risikoprämien, die in jeder risikobehafteten Anlage eingebettet sind.

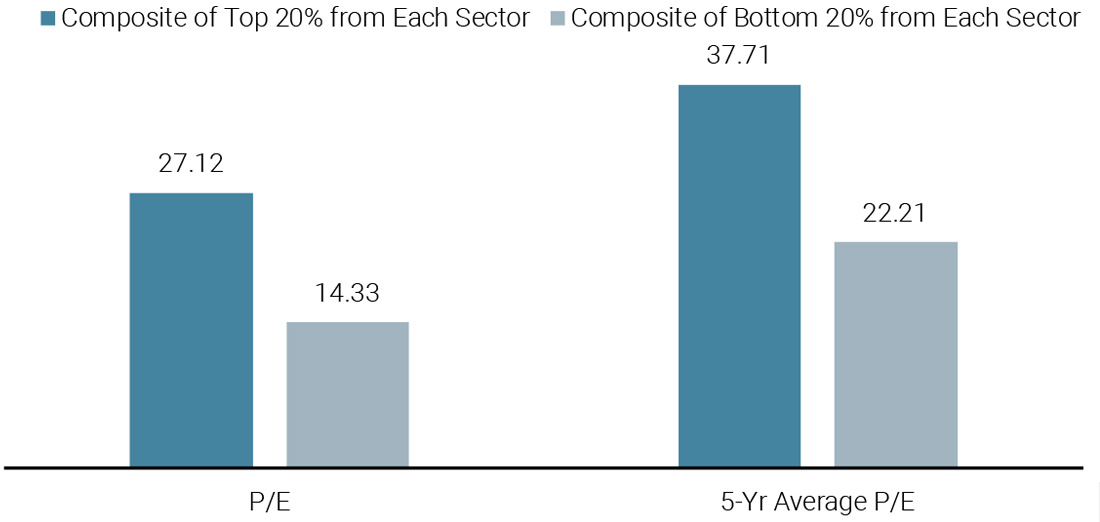

Auch innerhalb der Anlageklassen gibt es Bewertungsverzerrungen. Die Streuung vor allem zwischen den Aktienbewertungen ist massiv. Ende April wurden die obersten 20% der Aktien aus jedem S&P 500 Sektor insgesamt mit dem 27-fachen ihres Gewinns gehandelt, verglichen mit einem Multiple von 14 für die untersten 20% der Aktien innerhalb derselben Sektoren.

Abbildung 3: Streuung zwischen KGV-Bewertungen im S&P 500

Diese Verzerrungen haben die Frage aufgeworfen, ob Value Investing inzwischen ausgedient hat. Der Value-Anlagestil hat eine außerordentliche Phase der Underperformance im Vergleich zum Growth-Anlagestil durchlaufen, die sich über 13 Jahre erstreckt. Value-Anlagen sind im Vergleich zu Growth-Anlagen so billig geworden, dass ihre aktuelle Bewertung im 97. Perzentil ihrer historischen Verteilung liegt.

Der Value-Anlagestil hat eine außerordentliche Phase der Underperformance im Vergleich zum Growth-Anlagestil durchlaufen, die sich über 13 Jahre erstreckt.

Abbildung 4: Growth vs. Value Spread

Value Investing ist tief verwurzelt und hat eine lange Geschichte. Graham und Dodd legten ihre zentralen Prinzipien in ihrem Klassiker Security Analysis von 1934 dar. Anschließend wurde der Stil stark durch die Arbeit der Professoren Fama und French beeinflusst, die ein Drei-Faktoren-Modell vorschlugen, das das klassische Capital Asset Pricing Model durch den Size- und Value-Faktor erweitert. Heute wächst jedoch die Besorgnis, dass die Value Prämie auf Dauer verschwunden sein könnte. Zahlreiche Argumente wurden vorgeschlagen, warum die schlechte relative Performance des Value-Faktors die „neue Normalität“ sein könnte. Eine dieser Theorien besagt, dass die Definition von „Value“ überholt ist.

Zwar kann Value nicht mehr nur als Buchwert definiert werden, wie es das Fama-French-Modell vorschlägt, doch bei jeder Definition von Value, die wir bei der Messung der relativen Billigkeit untersuchen – Preis-zu-Buch, Preis-zu-Gewinn, Preis-zu-Umsatz und Preis-zu-Dividenden – blieb „Value“ seit 2008 hinter „Growth“ zurück. Außerdem ist die Definition von „billig“ nicht mehr auf Industrieunternehmen, zyklische Titel oder Finanzwerte beschränkt. Betrachtet man die Einjahresrendite für den Value-Faktor nach Sektoren (Stand Ende Mai), so gab es in Europa keine Sektoren mit einem positiven Value-Spread und nur einen in den USA, nämlich das Gesundheitswesen.

Unserer Meinung nach gibt es keinen Grund, warum die Value-Prämie verschwunden sein sollte. Ein solches verlorene Jahrzehnt ist in der Geschichte nicht beispiellos, und die Abweichungen liegen noch immer innerhalb der statistisch zu erwartenden Bandbreite. Tatsächlich war die Wertentwicklung in den 2010er Jahren bemerkenswert ähnlich wie in den 1990er Jahren, was vielleicht nicht überraschend ist, da in diesen beiden Jahrzehnten auch zweistellige Überrenditen für den Aktienmarkt erzielt wurden.

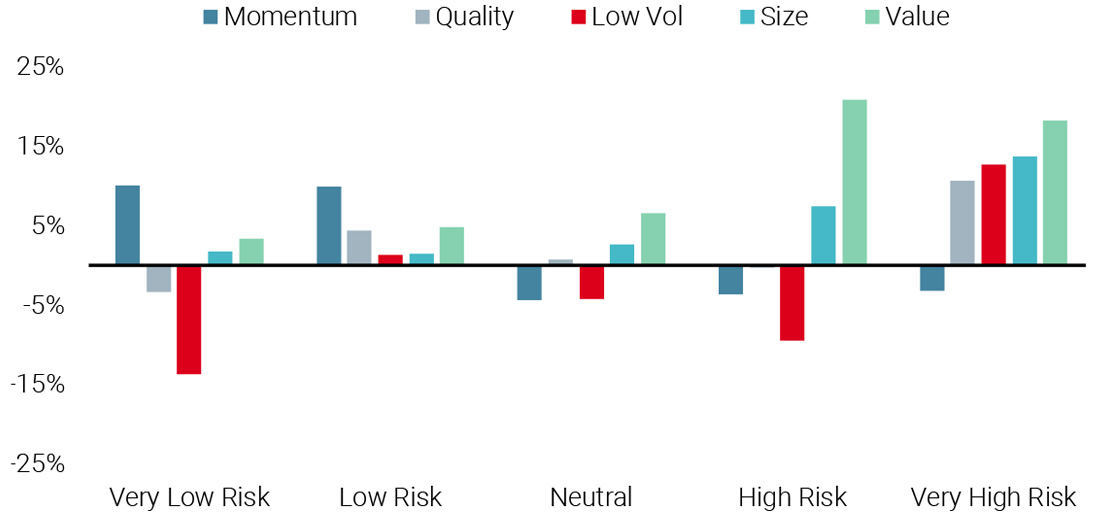

Faktorprämien, einschließlich Value, gibt es weiterhin, und sie sollten langfristig Performance bieten. Kurzfristig kann ihre Performance jedoch recht zyklisch und extrem sein. Aus diesem Grund bevorzugen wir ein diversifiziertes Faktor-Exposure in unserer risikobasierten Aktienstrategie, statt einzelne Faktoren zu bevorzugen. Wir verwenden dann unsere firmeneigenen Nowcaster-Indikatoren, um unsere Faktor-Exposures an das vorherrschende Marktumfeld anzupassen. Wie aus Abbildung 5 hervorgeht, die die Faktorperformance bei unterschiedlichen Niveaus des Rezessionsrisikos in den letzten 20 Jahren zeigt, schneiden einige Faktoren in einem rezessiven Umfeld tendenziell besser ab als andere.

Abbildung 5: Wertentwicklung der Faktoren bei unterschiedlichen Niveaus des Rezessionsrisikos

Es ist nicht überraschend, dass die Streuung der Bewertungen so extrem ist. Die Streuung der Gewinnschätzungen für S&P 500 Unternehmen ist ebenfalls am größten, da eine Rekordzahl von Unternehmen ihre Prognosen ausgesetzt hat. Die Zahl der US-amerikanischen Blue-Chip Unternehmen, die eine Guidance für das Gesamtjahr mit ihren Gewinnen des ersten Quartals veröffentlichen, hat sich im Jahr 2020 halbiert. In Zeiten, in denen die Gewinne selbst für die Unternehmen selbst nur schwer abzuschätzen sind, verlieren kurzfristige Bewertungen an Aussagekraft, insbesondere, wenn systematische Messwerte verwendet werden. Notwendig ist eine holistischere Fundamentalanalyse zur Überprüfung des Langzeitwert-Angebots eines Unternehmens, um seine langfristige Bewertung ableiten zu können.

Portfolio-Positionierung in einer Nachkrisen-Welt

Für Anleger besteht die Herausforderung heute darin, wie sie von künftigem Wachstum und den Anreizen der Zentralbanken profitieren und gleichzeitig ihre Portfolios vor einer drohenden Rezession und potenziellen Marktstressereignissen schützen können. Unserer Ansicht nach kann dies auf verschiedene Weise erreicht werden:

Die Herausforderung für die Anleger besteht heutzutage darin, wie sie sich für zukünftiges Wachstum und die Stimulierung durch die Zentralbanken positionieren und gleichzeitig ihre Portfolios gegen eine drohende Rezession und potenzielle Marktstressereignisse schützen können.

1. Selektiv in Aktien investieren

Dieser beispiellose Liquiditätsboom ist zusammen mit der erheblichen Senkung des Diskontsatzes ein positiver Katalysator für die Aktienmärkte. Da die Zinssätze voraussichtlich längerfristig niedriger sein werden, gehen wir davon aus, dass die mit Aktien verbundenen Risikoprämien im Laufe der Zeit sinken werden. Betrachtet man den relativen Wert zwischen Aktien und Anleihen, so bestünde das Hauptrisiko für Aktien in einem weiteren Einbruch der Gewinne, zusammen mit einem Anstieg der Zahlungsausfälle. Doch selbst wenn die aktuellen Gewinnschätzungen zu hoch sind, sehen Aktien im Vergleich zum Anleihenmarkt immer noch billig aus, da ihr Diskontsatz so stark gesunken ist.

Diese Faktoren trugen dazu bei, dass sich die wichtigsten Aktienindizes in einem noch nie dagewesenen Tempo von ihren Tiefständen Ende März erholten und nun möglicherweise mehr Gelegenheiten für aktive Manager bieten. Wir bevorzugen einen selektiven Ansatz, insbesondere bei Wachstumsanlagen. Eine unserer wichtigsten dynamischen Ansichten ist die Bevorzugung „defensiver“ Aktien, die in ihren Aktivitäten, ihrem Cashflow und ihren Bilanzen Widerstandsfähigkeit zeigen. Wir glauben, dass diese Firmen gut gerüstet sind, den aktuellen Sturm zu überstehen und zu wachsen, wenn sich die Wirtschaft erholt. Ungewisse Gewinne für 2020 wird zwar die Beharrlichkeit der Investoren testen, doch wenn die Bilanzen das verkraften, dann ist der Wert eines Unternehmens immer noch der Wert der langfristigen freien Cashflows bis in die Ewigkeit.

Allerdings ist es wichtig, bei Investments in Aktienindizes deren Eigendynamik und Verzerrung gegenüber Aktien, die sich gut entwickelt haben, zu berücksichtigen. Viele Indizes sind stark auf bestimmte Sektoren oder Unternehmen konzentriert, insbesondere der S&P 500, in dem Technologieunternehmen 26% ausmachen. Die fünf wichtigsten Aktien (Microsoft, Apple, Amazon, Facebook und Alphabet) machen 21% des Index aus (Stand Ende Mai).

2. In Private Equity investieren, um das Wachstums-Exposure zu diversifizieren

Wichtig ist auch, dass die börsennotierten Aktienmärkte nicht die einzigen Anbieter von Wachstumskapital sind. Die Zahl der börsennotierten Unternehmen ist in den letzten zehn Jahren aufgrund verstärkter M&A-Aktivitäten und weniger Börsengänge zurückgegangen. In den USA zum Beispiel ist die Zahl der börsennotierten Unternehmen seit ihrem Höhepunkt 1996 um rund 40% zurückgegangen. Dieses schrumpfende Universum börsennotierter Aktien zusammen mit den zunehmenden Finanzierungsmöglichkeiten auf den privaten Märkten bedeutet, dass Investoren sich an Private Equity wenden müssen, um ein diversifiziertes Exposure gegenüber dem Wirtschaftswachstum zu erreichen.

Da die Zahl der börsennotierten Unternehmen schrumpft, müssen Anleger womöglich auf Private Equity zurückgreifen, um ein diversifiziertes Exposure zum Wirtschaftswachstum zu erhalten.

Die sich ändernden Eigentümerschaft an den Börsen ist ebenfalls ein Grund für diese Entwicklung. Es gibt im Vergleich zu vor 20 oder 30 Jahren ein ganz anderes Alignment-Modell zwischen Unternehmensführungsteams und Investoren. In notierten Unternehmen haben die Managementteams möglicherweise weniger Spielraum für die Umstrukturierung ihrer Geschäftsmodelle, und falls sie die Erwartungen der Analysten für das Quartal verfehlen, könnten sie die Aufmerksamkeit kurzfristig orientierter Investoren auf sich ziehen. Aus diesem Grund ziehen es viele Unternehmen vor, länger privat zu bleiben. Die Managementteams der Unternehmen sind jetzt stärker auf Private-Equity Sponsoren mit einem Zeithorizont von fünf bis sieben Jahren ausgerichtet als auf die öffentlichen Märkte.

Das Investieren in Private Equity während einer Rezession erfordert zwar selektives Handeln, doch gibt es immer noch bedeutende Gelegenheiten. Blickt man auf 2007/08 zurück, so sind einige der besten Jahrgänge der letzten 15 Jahre aus dieser Krise hervorgegangen. Private Equity Anleger konnten in den Jahren unmittelbar nach der GFK von niedrigeren Eintrittsbewertungen profitieren, während die spätere wirtschaftliche Erholung ab 2009 allen Unternehmen guten Rückenwind gab. Unigestion geht davon aus, dass in den nächsten ein bis zwei Jahren ähnliche Bedingungen für Anleger herrschen werden.

Wir bevorzugen jedoch Portfolios von kleinen und mittleren Unternehmen, da diese Firmen eine bessere Widerstandsfähigkeit aufweisen als Groß- und Mega-Cap Unternehmen. In der Tat haben KMUs tendenziell weniger Fremdkapital und sind oft in Nischensektoren oder in solchen tätig, die weniger empfindlich auf wirtschaftliche Schwankungen reagieren. Angesichts ihres geringeren Leverage und ihrer im Allgemeinen stärkeren Bilanzen ist es für sie auch leichter, eine vorübergehende Reduzierung des EBITDA und einen Anstieg der Schuldner und/oder Lagerbestände aufzufangen.

3. Die konkurrierenden Kräfte von Deflation und Inflation ausgleichen

Anleger sollten sich auf den künftigen Kampf zwischen deflationären und inflationären Kräften vorbereiten und ihre Portfolios entsprechend anpassen. Die Auswirkungen von COVID-19 werden aufgrund des Nachfrageschocks und des geringen Wachstums wahrscheinlich zunächst deflationär sein. Auch wenn die Inflation vorerst vom Radar zu verschwinden scheint, könnte der Grundstein für eine höhere Inflation jedoch bereits gelegt worden sein. Die direkte Monetisierung von Haushaltsdefiziten, der Rückzug aus dem Welthandel und eine Neugewichtung der Sozial- und Staatspolitik zugunsten der Arbeit sind allesamt inflationäre Kräfte.

Wir glauben, dass eine Allokation in Aktien und Private Equity, wie oben erwähnt, eine gute langfristige Inflationsabsicherung bieten kann, da sie ein reales Engagement in der Wirtschaft darstellt, in der die Inflation eingepreist wird.

4. Schützen gegen Marktstress-Episoden

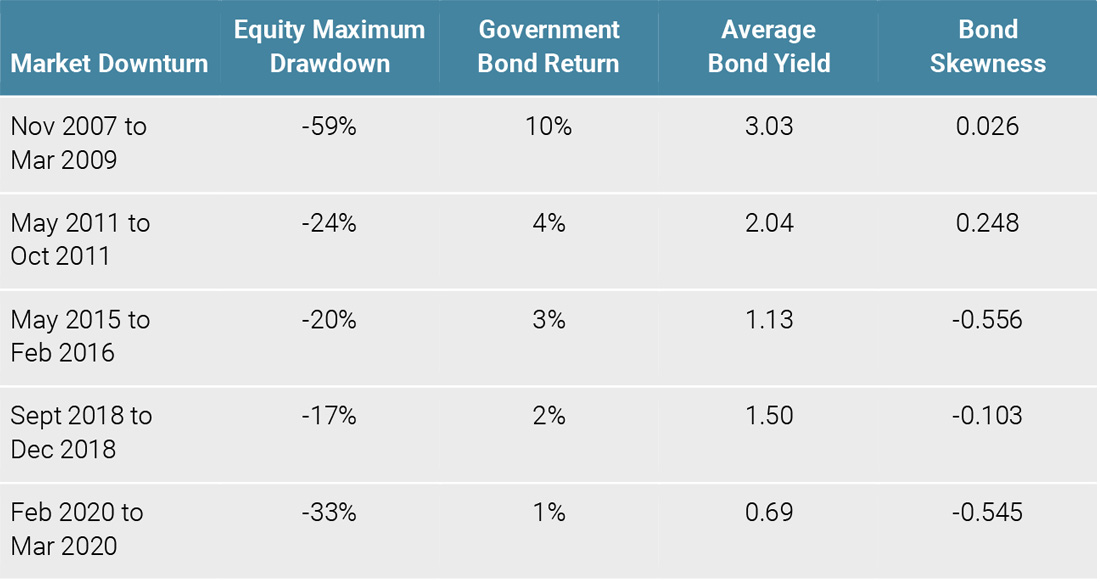

Da die Märkte nach wie vor anfällig für Phasen von Marktstress sind, ist es wichtig, einige Schutzmaßnahmen gegen Verluste einzubauen. Es wird weithin angenommen, dass Staatsanleihen von Natur aus „sichere“ Anlagen sind und dass sie defensive Vorteile für die Risikodiversifizierung bieten, wenn sie in einer allgemeinen Asset-Allokation enthalten sind. In früheren Abschwungphasen wirkten Staatsanleihen als starker Diversifizierer, während der von der COVID-19 geführten jedoch weitaus weniger.

Abbildung 6: Hedging-Fähigkeiten von Anleihen nehmen weiter ab

Die Hedging-Kapazitäten von Anleihen sind jetzt begrenzter, da die Renditen bereits auf sehr niedrigem Niveau liegen. Niedrige Anleiherenditen bedeuten kleinere Renditepolster, was ihre defensiven Vorteile direkt verringert. Dies führt auch dazu, dass das zukunftsorientierte Risiko-Rendite-Profil von Anleihen ungünstig asymmetrisch ist.

Wir glauben, dass Anleger ihr Toolkit erweitern müssen, um sich vor Marktkorrekturen zu schützen. Aktienderivate können Anlegern helfen, ihre Aktienallokationen gegen Marktabschwünge zu schützen, ohne dass sie ihr Engagement in Cash deutlich erhöhen müssen.

Wir sind der Ansicht, dass Anleger über den Tellerrand der Staatsanleihen hinausblicken müssen, um ihre Portfolios vor Marktkorrekturen zu schützen.

Die Verwendung einer Mischung aus expliziten und impliziten Hedging-Strategien trägt dazu bei, die Carry-Kosten zu senken und gleichzeitig mit hoher Wahrscheinlichkeit sicherzustellen, dass der Schutz zum benötigten Zeitpunkt wirksam ist. Explizite Hedging-Strategien basieren auf der Auswahl eines attraktiven Options-Portfolios, während implizite Hedging-Strategien sich auf statistische Eigenschaften stützen, wie z.B. eine negative Korrelation, Trendfolge oder Mean Reversion.

In Richtung einer nachhaltigeren Zukunft

Als Vermögensverwalter ist es unsere treuhänderische Pflicht gegenüber unseren Kunden, langfristig nachhaltige Erträge zu erzielen. Dies bedeutet, verantwortungsbewusst in Unternehmen, Branchen und Projekte zu investieren, die das Ziel haben, eine nachhaltige Zukunft für die Gesellschaft zu schaffen, da diese Art von Investments langfristig eine bessere risikoadjustierte Performance für unsere Investoren erzielen sollte.

Erweiterung des MPT-Rahmens

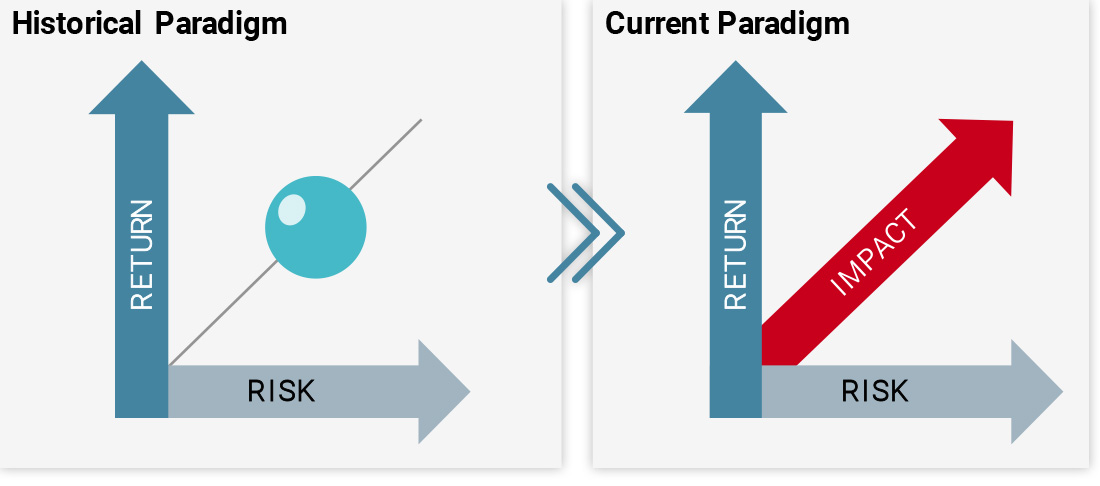

Um auf den MPT-Rahmen von Markowitz zurückzukommen, sind wir der Ansicht, dass ein zweidimensionales Risiko- und Renditemodell nicht mehr ausreicht, um Portfolios zu bauen, die diesem Nachhaltigkeitsziel gerecht werden. Stattdessen sollten wir zu einem dreidimensionalen Modell übergehen, bei dem wir nicht nur das Risiko und die potenzielle Rendite einer Anlage bei unserer Allokation berücksichtigen, sondern auch ihre ESG-Auswirkungen.

Abbildung 7: Von zwei zu drei Dimensionen wechseln

Unsere Analyse zeigt, dass das Hinzufügen sowohl von Bottom-up- als auch von Top-down ESG-Einschränkungen in den Portfoliokonstruktionsprozess unter realistischen Transaktionskosten- und Liquiditätsannahmen die Effizienz des Portfolios nicht in wirtschaftlich bedeutender Weise verändert. Im Gegenteil, es gibt Anzeichen einer leichten Verbesserung der risikoadjustierten Performance und des Schutzes vor Verlusten mit zusätzlichen Aspekten des ESG-Risikos. Dies bedeutet, dass Investoren ihre Ziele sowohl in Bezug auf Risiko als auch Performance erreichen können und gleichzeitig ihre ESG-Präferenzen berücksichtigen.

Zu einem stärker zweckbestimmten Kapitalismus

Institutionelle Anleger und Vermögensverwalter lösen sich von der Philosophie der Shareholder-Value-Maximierung, wie sie der Wirtschaftsnobelpreisträger Milton Friedman 1970 bekanntlich vertrat. Stattdessen wird zunehmend anerkannt, dass Unternehmen Verantwortung gegenüber allen Stakeholdern haben, die von ihren Geschäftstätigkeiten betroffen sind. Vermögensinhaber investieren und engagieren sich verstärkt in Unternehmen, Projekte oder Länder, die diese Wechselwirkungen berücksichtigen, wie beispielsweise die PRI, Climate Action 100 oder die Initiativen des UK Stewardship Code gezeigt haben.

Friedmans extremere Form des Aktionärskapitalismus, die in den 1980er Jahren populär wurde, vertrat die Ansicht, dass die Rolle der Unternehmen darin bestehe, die Renditen für die Aktionäre zu erhöhen, und dass jegliche Berücksichtigung von ESG-Kriterien in direktem Konflikt mit den Pflichten der Unternehmensführung stünde. Die klassische Wirtschaftstheorie ist jedoch nicht gut gerüstet, um die Verflechtungen von Finanzen, Wirtschaft, Unternehmen und Gesellschaft im weiteren Sinne zu beschreiben. Sie berücksichtigt auch nicht die mehrgenerationalen wirtschaftlichen Übertragungen, bei denen die heutigen Generationen bereit sind, auf Konsum ohne Gegenleistung zu verzichten, damit zukünftige Generationen davon profitieren können. Viele würden heute argumentieren, dass sich Friedmans Analyse nicht nur für die Gesellschaft insgesamt, sondern auch für die Aktionäre selbst als schädlich erwiesen hat.

Das Vertrauen in den Finanzsektor zurückgewinnen

Die Rolle des Finanzsektors wird in der Öffentlichkeit seit der GFK mit großer Skepsis betrachtet. Die Rückkehr zur Systemstabilität und zum Vertrauen der Öffentlichkeit war eine wesentliche Herausforderung. Die Edelman Trust-Studie, die jährlich veröffentlicht wird, zeigt, dass der Finanzbereich nach wie vor einer der am wenigsten vertrauenswürdigen Sektoren der Gesellschaft ist, auch wenn sich seine Werte in den letzten Jahren verbessert haben.

Die Weltwirtschaft wird nach der COVID-19-Krise dringend auf Wachstum angewiesen sein. Vermögensverwalter haben eine wichtige Rolle zu spielen, nicht nur bei der Erzielung von Renditen für ihre Kunden, sondern auch bei der Schaffung eines realen Wertes für die Gesellschaft. Im Gegensatz zu den Banken, die kurzfristige Finanzierungen für die Kapitalallokation verwenden, nutzen Vermögensverwalter die langfristige Finanzierung durch institutionelle Investoren und stellen somit ein entscheidendes Bindeglied zwischen Investoren und dem Finanzierungsbedarf der Realwirtschaft dar. Das Endziel sollte jedoch nicht Wachstum um jeden Preis sein, sondern vielmehr eine nachhaltige wirtschaftliche Expansion, die das Risiko einer erneuten großen Krise minimiert. Während in den vergangenen Jahrzehnten das Finanzsystem dazu diente, den für das Wachstum der Wirtschaft notwendigen Kapitalfluss zu gewährleisten, ging diese Zielsetzung in der Großen Finanzkrise verloren. Unser Ziel muss es nun sein, dafür zu sorgen, dass das Finanzsystem wieder Mittel und nicht Selbstzweck ist.

Die Weltwirtschaft wird nach der COVID-19-Krise dringend auf Wachstum angewiesen sein. Vermögensverwalter haben eine wichtige Rolle zu spielen, nicht nur bei der Erzielung von Renditen für ihre Kunden, sondern auch bei der Schaffung eines realen Wertes für die Gesellschaft.

Kunden in einer sich verändernden Umgebung unterstützen

Paul Samuelson, Nobelpreisträger für Wirtschaft, antwortete auf die Kritik, er habe seine Meinung über das akzeptable Niveau der Inflation geändert, mit den Worten: „Nun, wenn sich die Ereignisse ändern, ändere ich meine Meinung. Was machen Sie denn?“ Die Demut, die eine solche Antwort erfordert, kann man umso mehr bewundern, wenn sie von einem Nobelpreisträger kommt. Davon können wir auch lernen, wenn sich unser Umfeld verändert, wie es in letzter Zeit der Fall war.

Die gegenwärtige Krise wird wahrscheinlich weitreichende Auswirkungen auf unsere Vorstellung von der Gesellschaft, das wirtschaftliche Umfeld und die Arbeitsweise der Finanzmärkte haben. Deshalb müssen wir überdenken, was dies für unsere Investitionsansätze und für die Bedürfnisse unserer Kunden bedeutet. Wir sind der Meinung, dass die meisten dieser Veränderungen nach der GFK begannen und durch die gegenwärtige Krise noch verstärkt wurden.

Als Vermögensverwalter ist eine gewisse Demut erforderlich, um die Tatsache zu akzeptieren, dass man nichts mit Sicherheit weiß. Dies ist heute umso relevanter, da die globale Gesundheits-, Wirtschafts- und Finanzmarktsituation von vielen Parametern abhängt, die miteinander interagieren und die wir nicht kontrollieren können. Daher entwickeln sich unsere Ansichten mit der Zeit, wenn neue Informationen auftauchen.

Für Unigestion ist Risikomanagement nicht einfach nur ein Mittel zur Risikominderung, sondern ein Mittel zur Wertschöpfung.

Dennoch ist es auch in unsicheren Zeiten möglich, für unsere Kunden Ergebnisse zu erzielen, und genau dies meinen wir mit aktivem Risikomanagement, das den Kern unserer Anlagephilosophie bildet. Wir können uns zwar eines Ergebnisses nie sicher sein, aber wir können uns darauf vorbereiten und entscheiden, welche Risiken wir eingehen wollen und welche nicht. Indem wir Risiken bewusst und informiert eingehen, wollen wir die Performance liefern, die unsere Kunden erwarten. Für Unigestion ist Risikomanagement nicht einfach nur ein Mittel zur Risikominderung, sondern ein Mittel zur Wertschöpfung.

Wichtige Informationen

Die Wertentwicklung in der Vergangenheit liefert keinen Hinweis auf die Zukunft. Der Wert einer Anlage und ihre Erträge ändern sich häufig und können fallen oder steigen. Es gibt keine Garantie, dass Sie den ursprünglich angelegten Betrag zurückerhalten. Dieses Dokument dient ausschließlich Ihrer Information und darf von den Empfängern nicht an andere Personen weitergegeben, veröffentlicht, vervielfältigt oder offengelegt werden. Seine Verteilung, Veröffentlichung, Vervielfältigung oder Weitergabe an Dritte durch den Empfänger ist untersagt. Es ist nicht dazu erstellt oder bestimmt, von einer natürlichen oder juristischen Person verbreitet oder verwendet zu werden, die Bürger oder Einwohner eines Ortes, eines Staates, eines Landes oder einer Gerichtsbarkeit ist, bzw. an einem Ort, in einem Staat, einem Land oder einer Gerichtsbarkeit ansässig ist, in denen eine solche Verbreitung, Veröffentlichung, Verfügbarkeit oder Verwendung gegen geltende Gesetze oder Vorschriften verstößt.

Dieses Dokument ist eine Erklärung unserer Anlagephilosophie und -dienstleistungen zu Werbezwecken, die nur im Zusammenhang mit dem Gegenstand dieser Präsentation betrachtet werden sollte. Es stellt weder eine Anlageberatung noch eine Anlageempfehlung dar. Dieses Dokument stellt keinerlei Angebot, Aufforderung oder Vorschlag der Eignung zur Zeichnung der darin genannten Anlageinstrumente dar. Ein Verkaufsangebot oder die Anforderung eines Kaufangebots dürfen nur über formelle Angebotsdokumente erfolgen, die u. a. ein vertrauliches Angebotsmemorandum, einen Kommanditgesellschaftsvertrag (falls zutreffend), einen Anlageverwaltungsvertrag (falls zutreffend), einen Betriebsvertrag (falls zutreffend) und zugehörige Zeichnungsdokumente (falls zutreffend) umfassen. Bitte kontaktieren Sie Ihren professionellen Berater, bevor Sie eine Anlageentscheidung treffen.

Soweit wie möglich wollen wir die für dieses Dokument relevanten wesentlichen Risiken offenlegen; auf den entsprechenden Seiten des Dokuments wird auf diese hingewiesen. Die in diesem Dokument zum Ausdruck gebrachten Überzeugungen stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Verweise auf bestimmte Wertpapiere sind nicht als Empfehlung für deren Kauf oder Verkauf aufzufassen. Unigestion behält sich das Recht vor, bestimmte Informationen ohne Vorankündigung zu entfernen oder zu verändern. Unigestion kann nach alleinigem Ermessen die hierin beschriebenen Strategien ändern.

Anleger müssen ihre eigene Risikoanalyse (unter Berücksichtigung rechtlicher, steuerlicher und anderer Konsequenzen) zu einer Anlage durchführen und sollten unabhängigen, professionellen Rat einholen. Einige der hierin beschriebenen oder erwähnten Anlagestrategien können als Anlagen mit hohem Risiko und als nicht schnell zu realisierende Anlagen angesehen werden, die zu erheblichen und plötzlichen Verlusten führen können, einschließlich eines vollständigen Verlusts der Anlage. Diese sind nicht für alle Anlegertypen geeignet.

Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die tatsächlichen Ergebnisse könnten erheblich von den Ergebnissen in den zukunftsgerichteten Aussagen abweichen. Daher sollte man sich nicht auf zukunftsgerichtete Aussagen als Grundlage für zukünftige Erträge verlassen. Anvisierte Renditen spiegeln subjektive Annahmen von Unigestion basierend auf einer Vielzahl von Faktoren wider, darunter interne Modelle, Anlagestrategie, bisherige Performance ähnlicher Produkte (falls zutreffend), Volatilitätsmessungen, Risikotoleranz und Marktbedingungen. Anvisierte Renditen sollen nicht die tatsächliche Performance darstellen und sollten nicht als Indikator für die tatsächliche oder zukünftige Performance betrachtet werden.

Die Genauigkeit und Vollständigkeit der hierin enthaltenen Informationen wurden nicht gesondert geprüft. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Unigestion unternimmt angemessene Maßnahmen zur Überprüfung dieser Informationen aus externen Quellen, gewährleistet jedoch weder deren Richtigkeit noch deren Vollständigkeit. Folglich werden keine Zusicherungen oder Garantien, weder ausdrücklich noch implizit, von Unigestion in dieser Hinsicht gemacht oder gemacht werden und es wird keine Verantwortung oder Haftung übernommen. Alle hier zur Verfügung gestellten Angaben können ohne Vorankündigung geändert werden. Sie sind nur zum Zeitpunkt ihrer Veröffentlichung aktuell, unabhängig davon, wann der Empfänger sie zur Kenntnis nimmt. Wechselkursschwankungen können dazu führen, dass der Wert von Anlagen steigt oder sinkt. Eine Anlage bei Unigestion birgt wie alle Anlagen Risiken für den Anleger, einschließlich des Risikos des vollständigen Verlusts der Anlage.

An der Verbreitung dieses Dokuments beteiligte juristische Personen

VEREINIGTES KÖNIGREICH

Dieses Material wird im Vereinigten Königreich von Unigestion (UK) Ltd., die durch die Financial Conduct Authority („FCA“) zugelassen und von dieser reguliert wird, verbreitet. Diese Informationen richten sich ausschließlich an professionelle Kunden und zulässige Gegenparteien im Sinne der Definition in der MiFID-Richtlinie und wurden daher nicht zur Verwendung durch Privatkunden angepasst.

VEREINIGTE STAATEN

Dieses Material wird in den USA von Unigestion (UK) Ltd. verbreitet, ein bei der U.S. Securities and Exchange Commission („SEC“) registrierter Anlageberater. Diese Informationen sind nur für institutionelle Kunden und qualifizierte Käufer im Sinne der SEC-Definition bestimmt und wurden daher nicht zur Verwendung durch Privatkunden angepasst.

EUROPÄISCHE UNION

Dieses Material wird in der Europäischen Union durch Unigestion Asset Management (France) S.A., die durch die französische Autorité des Marchés Financiers („AMF“) zugelassen und reguliert wird, verbreitet.

Diese Informationen richten sich ausschließlich an professionelle Kunden und zulässige Gegenparteien im Sinne der Definition in der MiFID-Richtlinie und wurden daher nicht zur Verwendung durch Privatkunden angepasst.

KANADA

Dieses Material wird in Kanada durch Unigestion Asset Management (Canada) Inc. verbreitet, die in neun kanadischen Provinzen als Portfoliomanager und/oder befreiter Markthändler und in Ontario, Quebec und Neufundland & Labrador als Verwalter von Investmentfonds zugelassen ist. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission („OSC“). Dieses Material kann auch von Unigestion SA verteilt werden, die eine Ausnahmeregelung für internationale Berater in Quebec, Saskatchewan und Ontario in Anspruch nimmt. Die Vermögenswerte von Unigestion SA befinden sich außerhalb Kanadas, sodass es schwierig sein kann, Rechtsansprüche gegen Unigestion SA durchzusetzen.

SCHWEIZ

Dieses Material wird von Unigestion SA, die durch die Eidgenössische Finanzmarktaufsicht („FINMA“) zugelassen und von dieser reguliert wird, verbreitet.

SINGAPORE

Dieses Material wird in Singapur durch Unigestion Asia Pte Ltd., eine von der Monetary Authority of Singapore („MAS“) regulierte Gesellschaft, verbreitet.

Das Dokument wurde im Juni 2020 veröffentlicht.