ALLES GROSSE BEGINNT IM KLEINEN

Unternehmen des kleinen und mittleren Marktsegments des Private Equity-Universums – verborgene Perlen für Investoren

- Unternehmen des kleinen und mittleren Marktsegments repräsentieren einen bedeutenden Teil der Gesamtwirtschaft und sind ein Inkubator für zukünftige Marktführer

- Private Equity-Transaktionen mit dem höchsten Renditepotenzial sind weniger bei den großen Unternehmen, sondern eher im unteren Marktsegment zu finden

- Günstige Bewertungen, niedriger Verschuldungsgrad und vielfältige Wertschöpfungsmöglichkeiten ergeben attraktive Investmentmöglichkeiten

- Angesichts der Bandbreite an Opportunitäten und zur Vermeidung gängiger Stolpersteine sollte man sich mit regionalen Investmentspezialisten zusammenschließen, die am besten in der Lage sind, die attraktivsten Transaktionen zu identifizieren, zu analysieren und in diese zu investieren.

- Ein intelligent strukturiertes Portfolio aus Direktinvestments muss eine angemessene Diversifikation auf verschiedene Regionen und Sektoren aufweisen und in die attraktivsten langfristigen Trends investiert sein.

Das Wachstumspotenzial im kleinen und mittleren Marktsegment des Private Equity-Universums erfassen

Viele der Waren oder Dienstleistungen, die heute im Umlauf sind, werden von kleinen und mittleren Unternehmen, d.h. Unternehmen mit einer Bewertung von unter 500 Millionen USD entwickelt, hergestellt und geliefert. So entfallen laut Angaben der Small Business Association fast 50% der US-amerikanischen Produktion auf diese Unternehmen. Entgegen der gängigen Meinung, dass mittelständische Unternehmen anfälliger für Konjunkturabschwünge sind, wurden darüber hinaus während der letzten Rezession de facto zwei Millionen neue Stellen im Mittelstandssegment geschaffen. Gleichzeitig haben größere Unternehmen Arbeitsplätze reduziert . In der EU wurden von 2002 bis 2010 netto über 80% der neuen Arbeitsplätze von kleinen und mittleren Unternehmen geschaffen.

Das kleine und mittlere Marktsegment leistet folglich einen wesentlichen Beitrag zur Gesamtwirtschaft. Zudem waren auch die erfolgreichen Großunternehmen von heute den größten Teil ihrer Existenz eher unbedeutend, sind aber schnell gewachsen. Deshalb wollen die meisten Investoren am Wachstumspotenzial des kleinen und mittleren Marktsegments teilhaben.

Dennoch ist der Zugang zu diesen Investmentopportunitäten weiterhin eine Herausforderung, denn diese Unternehmen werden in der Regel nicht an der Börse gelistet und es sind nur wenige Informationen verfügbar. Eine Anlage bei Private Equity-Spezialisten, die sich ausschließlich mit dem Segment kleiner und mittlerer Unternehmen beschäftigen, stellt deshalb eine attraktive Investmentlösung dar und ermöglicht den Zugang zum hohen Ertragspotenzial in diesem Segment.

Das Ziel eines typischen Privaten Equity-Investors, der im kleinen und mittleren Marktsegment operiert, ist es, die Unternehmen mit dem größten Wachstumspotenzial zu identifizieren und in diese zu investieren. Dabei werden sie bezüglich Professionalität, operative Effizienz, Produkt- und Dienstleistungsangebot, Internationalisierung und die Expansion in neue Märkte unterstützt. Zu den Beispielen weltbekannter Unternehmen, die unter der Leitung von Private Equity-Investoren zunächst einmal Skalierungen und operative Umstrukturierungen durchlaufen haben, gehören unter anderen: Louis Poulsen (Beleuchtungen, Dänemark), Oscar de la Renta und Moncler (Luxusmarken in den USA bzw. in Italien), Pandora (Modeschmuck, weltweit), Pret a Manger und Wagamama (Fast-Casual-Restaurantketten, Großbritannien) und Cass (Spirituosen, Südkorea). All diese Unternehmen haben zunächst als kleine regionale Akteure begonnen und sich in der Folge zu globalen Marken entwickelt, wo sie nun Teil des Alltags vieler Menschen sind.

Die Vorteile des kleinen und mittleren Marktsegments

Chancenvielfalt

Das Angebot an kleinen und mittleren Unternehmen ist gewaltig und bietet eine beträchtliche Bandbreite an Investitionsmöglichkeiten: Unseren Schätzungen zufolge umfasst dieses Marktsegment weltweit rund 500.000 investierbare Unternehmen – Tendenz steigend.

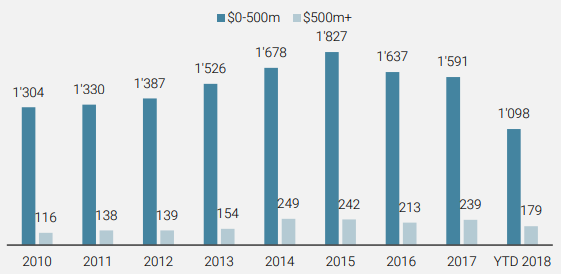

So ist die Anzahl der Buyouts mit einem Enterprise Value von unter USD 500 Millionen über fünf Mal so hoch wie die Anzahl an Transaktionen über USD 500 Millionen. Betrachtet man neben Buyouts auch Wachstumskapital- und Turnaround-Deals, verzehnfacht sich diese Zahl sogar fast. Dieser Trend war hauptsächlich in den letzten zehn Jahren zu beobachten und wird sich auch in Zukunft kaum verändern. Gründer von familiengeführten Unternehmen werden weiterhin Nachfolgeregelungen finden müssen, Unternehmen werden auch in Zukunft Möglichkeiten finden, in neue Märkte vorzustoßen und neue Produkte auf den Markt zu bringen, Mischkonzerne werden per Definition Spinout-Opportunitäten schaffen.

In einem derart breiten Investmentuniversum gibt es folglich eine große Zahl von Unternehmen mit gewaltigem Wachstumspotenzial, die bei den Investoren gegenwärtig kaum bekannt sind. Die Herausforderung besteht darin, diese Unternehmen zu finden.

Grafik 1: Anzahl der Private Equity-Deals nach Transaktionsvolumen in USD

Quelle: Pitchbook. Datenstand: November 2018.

Weniger „Dry Powder“

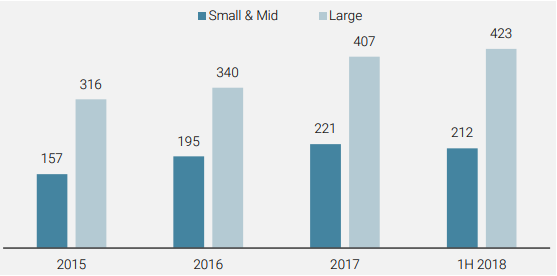

Derzeit sitzt der Private Equity-Markt nach bisher beispiellosen Fundraising-Aktivitäten auf Rekordniveaus an „Dry Powder“, d.h. an zugesagtem, aber noch nicht investiertem Kapital von Private Equity-Fonds. Diese Bedingungen gelten jedoch nicht per se für den ganzen Markt. So stieg das Dry Powder von kleinen- und mittleren-Fonds in den letzten drei Jahren langsamer als im restlichen Markt (Stand: Juni 2018, 6% CAGR gegen 16% von Large Cap-Fonds ).

Die Angebots- und Nachfragesituation im kleinen und mittleren Segment bleibt angesichts des gesunkenen Dry Powders günstig. Die große Zahl von Investitionsmöglichkeiten in diesem Segment dürfte das verfügbare Kapital problemlos absorbieren.

Grafik 2: Dry Powder, in Milliarden USD

Quelle: Preqin, Stand: Juni 2018.

Attraktive Bewertungen

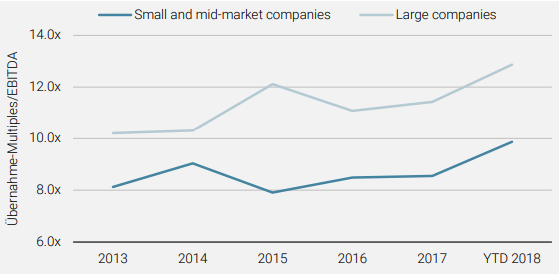

Auf einer EBITDA-Multiple-Basis sind die Bewertungen von kleinen und mittleren Transaktionen in Nordamerika und Europa bisweilen bis zu 50% niedriger als bei Large Cap-Transaktionen. Außerdem ist die Bewertungsdifferenz zwischen kleinen und mittleren und Large-Cap Transaktionen in den letzten fünf Jahren weiter auseinandergegangen. Woher kommt diese Preis-Arbitrage?

Mit stetig wachsendem Dry Powder nimmt bei Fondsmanagern auch der Investitionsdruck zu. Dies hat zur Folge, dass sich der Wettbewerb bei Large-Cap Transaktionen verschärft. Anders als im Rahmen von Auktionen mit mehreren Bietern erfolgt das Deal-Sourcing im kleinen und mittleren Bereich in der Regel über proprietäre Netzwerke, in denen lokale Marktkenntnis und Beziehungen ausschlaggebend sind. Für Firmeninhaber ist die Identität des letztinstanzlichen Käufers oft ein sensibles Thema, da es sich oft um seit Generationen geführte traditionsreiche Familienunternehmen oder um wirtschaftlich relevante wichtige Arbeitgeber in der jeweiligen Region handelt. Der Transaktionspreis ist deshalb häufig nur ein sekundäres Entscheidungskriterium.

Es kann natürlich auch negative Gründe dafür geben, dass kleinere Unternehmen günstiger sind als große Unternehmen. Sie sind beispielsweise weniger effizient gemanagt, haben eine weniger attraktive Produktpalette und sind mit höheren Risiken verbunden als ihre größeren Wettbewerber in der gleichen Branche. Daher kann der niedrigere Transaktionspreis gerechtfertigt sein. Doch genau hier liegt auch die Chance, denn ein geschickter Private Equity-Manager mit den richtigen Fähigkeiten ist in der Lage, solche Unternehmen bei der Lösung ihrer Probleme zu unterstützen und ihren Wert zu steigern.

Grafik 3: Kleine und mittlere Unternehmen werden zu niedrigeren Kaufpreis-Multiples übernommen

Quelle: Pitchbook. Datenstand: Juli 2018.

So wurde beispielsweise im Jahr 2011 mydentist, die größte Zahnarztgruppe von in Großbritannien, von einer großen Private-Equity-Gesellschaft für 580 Millionen GBP bzw. das 9,8-fache EBIDTA übernommen. Im gleichen Jahr wurde Curaeos, eine erheblich kleinere Zahnarztpraxiskette in den Niederlanden, für 134 Millionen EUR, bzw. das 6,7-fache EBIDTA von einer lokalen Privaten Equity-Gesellschaft übernommen. Beide Unternehmen setzten Buy-and-Build-Strategien um und erzielten damit sehr unterschiedliche Ergebnisse. Das kleinere Unternehmen konnte seinen Umsatz durch Übernahmen verzehnfachen und wurde im letzten Jahr für 560 Millionen EUR, bzw. das 15-fache EBITDA an einen großen paneuropäischen Private-Equity-Investor verkauft. Das größere Unternehmen konnte seinen Umsatz durch Übernahmen dagegen lediglich verdoppeln und sein EBITDA aufgrund von Integrationsschwierigkeiten nicht steigern.

Niedrigerer Fremdkapitaleinsatz

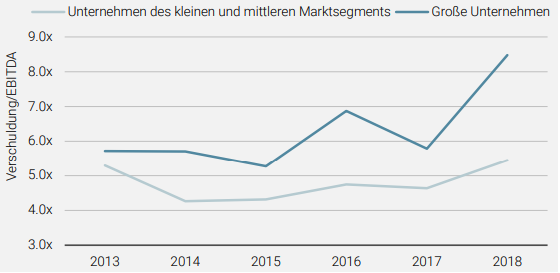

Kleine und mittlere Unternehmen arbeiten in der Regel mit 20% weniger Fremdkapital (auf einer EBITDA-Multiple-Basis) als vergleichbare Großunternehmen, denn Banken geben sich bei der Kreditvergabe an kleinere Unternehmen deutlich zurückhaltender. Der niedrigere Anteil an Fremdkapital kleinerer Unternehmen bedeutet, dass sie zum einen über einen ausreichenden Puffer in schwierigere Zeiten verfügen und zum anderen nicht ständig durch die Notwendigkeit der Schuldentilgung eingeschränkt sind, wenn sie Investitionen oder Zukäufe tätigen wollen. Aus Sicht eines Investors gestatten ein niedrigerer Leverage und schlankere Kapitalstrukturen ferner den Einsatz von Vorzugskapital, was eine bessere Verlustabsicherung ermöglicht, ohne das Wertsteigerungspotenzial zu mindern.

Grafik 4: Unternehmen des kleinen und mittleren Marktsegments verwenden weniger Fremdkapital als größere Unternehmen

Die Wertschöpfung in kleinen und mittleren Unternehmen beruht eher auf operativen Optimierungen statt auf Fremdkapitaleinsatz

Da Private Equity-Investoren im kleinen und mittleren Marktsegment nicht darauf vertrauen können, ihre Erträge durch Fremdkapitaleinsatz zu optimieren, müssen sie die Wertschöpfung durch reales Umsatzwachstum und operative Verbesserungen erzielen. Da dies nicht zwangsläufig ein leichtes Unterfangen ist, treten genau hier talentierte Private Equity-Manager auf den Plan.

Auf der Basis von Analysen vergangener Investitionen von Unigestion wurden rund 50% der Wertschöpfung in kleinen und mittleren Unternehmen durch EBITDA-Wachstum erzielt. Weitere 37% der Wertschöpfung beruhten auf Multiple-Arbitrage-Effekten (Verkauf zu einem höheren Multiple vs. Einstiegs-Multiple), lediglich 13% waren dem Einsatz von Fremdkapital zuzuschreiben. Bei großen Unternehmen wurde fast 80% der Wertschöpfung durch Leverage erzielt, nur 10% war dem EBITDA-Wachstum zuzuschreiben.

Investoren des Small- und Mid-Market-Segments verfügen über mehrere Strategien, die sie nutzen können. So werden Investoren bereits in den Kennenlern- und Due Diligence-Phasen Wertschöpfungsquellen erkennen und können deshalb einschätzen, welche Wertschöpfungsstrategien umsetzbar sind. Gegebenenfalls können sie die erforderlichen Schritte für ihre Implementierung und zur Steuerung der Risiken unternehmen.

Zunächst ist in der Regel reichlich Potenzial für die Professionalisierung eines kleinen Unternehmens durch die Aufnahme von Experten in das Managementteam vorhanden. Der Hebel kann in mehreren Bereichen angesetzt werden: Verbesserung der Vertriebseffizienz, Identifikation neuer Märkte oder Produkteinführungen, wobei letztendlich die Entwicklung von Wachstumschancen und Optimierung der gesamten Effizienz des Unternehmens anvisiert werden. Darüber hinaus verfügen leistungsfähige Private Equity-Gesellschaften über Netzwerke an Spezialisten und Operating Partner, mit denen sie bereits zusammengearbeitet haben, und die eingeschaltet werden, wenn festgelegte Pläne wie Kosteneinsparungen oder Prozessoptimierungen umgesetzt werden sollen.

Zweitens bietet der gegenwärtige Konsolidierungsprozess in zahlreichen Branchen ein hohes Wertschöpfungspotenzial – Unternehmen werden befähigt, auf Wachstumskurs zu bleiben und Kostensynergien zu erzielen. Für kleine Unternehmen ist eine Buy-and-Build-Strategie in der Regel ein gangbarer Weg, da keine Probleme mit den Kartellämtern entstehen.

Der krönende Abschluss für einen Investor besteht darin, wenn er für ein gut gemanagtes Unternehmen vom nächsten Käufer eine satte Prämie verlangen kann. Fazit: Erfolgreiche operative Optimierungen sind die Grundlage für Wertschöpfung durch Umsatzsteigerungen, EBITDA-Wachstum und Multiple-Arbitragen.

Überperformance des kleinen und mittleren Marktsegments

Der Erfolg liegt auf der Hand: Die genannten Faktoren haben dazu geführt, dass im kleinen und mittleren Marktsegment bessere Renditen erzielt werden als mit Large Cap-Deals. Eine von Professor Oliver Gottschalg der HEC Business School Paris und Unigestion durchgeführte Studie hat gezeigt, dass im kleinen und mittleren Marktsegment investierte Private Equity-Fonds besser abschneiden als Large Cap-Private Equity-Fonds . So entsprach die durchschnittliche Performance der Portfolios von Small- und Mid-Market-Fonds (für die Auflegungsjahre von 1998 bis 2011) einem TVPI von 1,78x. Gleichzeitig verzeichneten die Portfolios von Large Cap-Fonds einen durchschnittlichen TVPI von 1,69x. Betrachtet man lediglich das erste und zweite Quartil, wird die Überperformance sogar noch deutlicher: Small- und Mid-Market-Fonds erzielen einen durchschnittlichen TVPI von 2,24x, Large Cap-Fonds dagegen einen durchschnittlichen TVPI von 2,04x.

Zugang zu und optimale Nutzung von Investmentopportunitäten

Deal-Sourcing: Identifikation der attraktivsten Investmentopportunitäten

Wie können Investoren in diesem riesigen Anlageuniversum die besten kleinen und mittleren Unternehmen finden? Theoretisch sollten Private Equity-Investoren ihre Fühler so weit wie möglich ausstrecken, um eine größtmögliche Anzahl potenzieller Investmentopportunitäten zu erfassen. In der Praxis erfordert dies ein großes Team und ein dichtes Netzwerk. Je mehr Investmentopportunitäten ein Investor aufspürt, umso größer sind seine Chancen, unentdeckte Perlen zu finden. Tatsache ist, dass ein typischer Private Equity-Investor letztendlich nur in eine, zwei oder drei von 100 identifizierten Deal-Möglichkeiten investieren wird.

Oft haben sich kleine und mittlere Unternehmen auf sehr spezifische Nischenaktivitäten oder lokale Märkte spezialisiert. Um die besten Deals weltweit zu finden und umzusetzen, ist es wichtig, mit spezialisierten Investmentmanagern oder Unternehmern zusammenzuarbeiten, die einen Erfolgsnachweis für die Wertschöpfung in Nischensektoren und lokalen Märkten aufweisen können. Abgesehen vom Zugang zu den besten Transaktionen setzen diese Partner alles daran, das Gesamtrisiko der Transaktionsausführung zu senken und schaffen nach der Investition einen bleibenden Wert für das Unternehmen.

Diese Fähigkeit, Investitionsmöglichkeiten lokal zu erschließen und Unternehmen weltweit zu analysieren, hat dazu geführt, dass Private Equity-Gesellschaften Unternehmen wie Jimmy Choo in Großbritannien, Joe & the Juice in Dänemark, Alibaba in China, Canada Goose in Kanada, Bliss in den USA und viele mehr finden, die heute weltweit bekannte Namen sind.

Umfassende Analyse zur Identifizierung der aussichtsreichsten Investmentopportunitäten

Wie kann ein Investor feststellen, ob eine gerade identifizierte Investmentopportunität tatsächlich ihr Geld wert ist? Jedes Unternehmen wird einem strengen Auswahlverfahren unterzogen, bei dem anhand von quantitativen und qualitativen Filtern ermittelt wird, ob seine Geschäftstätigkeit robust und tragfähig ist. Im Idealfall werden beim ersten Screening sogleich Alarmsignale (red flags) identifiziert, wie beispielsweise ein hoher Verschuldungsgrad, wachstumsschwache Sektoren, niedrige Cash-Conversion-Raten oder sinkende Margen. Dies ermöglicht eine schnelle Auslese und spart Zeit, die für attraktivere Opportunitäten verwendet werden kann. Anhand eines formalisierten Investmentprozesses muss sichergestellt werden, dass alle Kontrollen und Prüfungen ordnungsgemäß ausgeführt werden und jedes Investment mit der gleichen Gründlichkeit analysiert wird. Ein solcher Prozess ist vor allem dann sehr ressourcenintensiv, wenn ein diversifiziertes globales Portfolio aufgebaut werden soll und sollte daher nicht unterschätzt werden.

Aufbau eines intelligenten Portfolios

Wir glauben, dass die beschriebenen Schritte einzeln betrachtet die Grundlage für die Identifikation und das Investment in die attraktivsten Unternehmen bilden. Doch wie kann ein Investor sichergehen, dass sein Portfolio widerstandsfähig ist? Erstens muss er sich vergewissern, dass die Unternehmen selbst widerstandsfähig sind. Im Februar 2007, d.h. unmittelbar vor dem Ausbruch der globalen Finanzkrise, übernahm TowerBrook den Hersteller von Luxusschuhen Jimmy Choo für 185 Millionen GBP. Trotz Krise konnte das Unternehmen dank seiner starken Marke und Expansionsmöglichkeiten in noch wenig erschlossene Märkte seinen soliden Wachstumskurs durch Internationalisierung und verwandte Produktlinien fortsetzen. 2011 wurde Jimmy Choo für 500 Millionen GBP an Labelux verkauft.

Zweitens muss ein Private Equity-Investor einen makroökonomischen und branchenspezifischen Ansatz verfolgen. Welche Länder oder Regionen bieten das beste Wachstumspotenzial? Welche Sektoren sind unterbewertet und weisen eine geringere Korrelation mit dem BIP-Wachstum auf? Fundierte Investmententscheidungen auf Unternehmensebene sind zwar die Grundlage, dennoch ist eine ausreichende Diversifikation auf mehrere Regionen, Sektoren und Risikoquellen für den Aufbau eines robusten Portfolios unumgänglich.

Fazit

Weltweit gibt es viele attraktive kleine und mittlere Unternehmen, die sich häufig nicht auf dem Radar des typischen Investors befinden. Diese Unternehmen sind in der Regel meistens nur in einem Land präsent, werden möglicherweise noch nicht gut genug gemanagt oder von unerfahrenen und unvollständigen Managementteams geführt. Eine Handvoll dieser Unternehmen steht unter der richtigen Leitung jedoch eine brillante Zukunft bevor. Die Herausforderung besteht darin, sie zu finden, und genau hier setzen Investoren an, die über die geeigneten Ressourcen, den Fokus, Beharrlichkeit und Expertise verfügen.

Unigestion setzt für das Deal-Sourcing und die Ausführung von Direktinvestments weltweit auf die Partnerschaft mit lokalen Investmentexperten und Unternehmern.

Langfristiges Wachstumspotenzial oder nur kurzfristiger Trend?

Erfolgreiche Private Equity-Investoren müssen nah am Puls der Märkte sein, um langfristige Trends von kurzfristigen Erscheinungen unterscheiden zu können. So beschloss Japans Regierung nach der Atomkatastrophe in Fukushima 2011 den sofortigen Ausstieg aus der Kernenergie. Da Japan keine fossilen Brennstoffe besitzt, entstand ein dringender Bedarf an lokal erzeugtem Strom durch erneuerbare Energien als Alternative zum kostspieligen Energieimport zur Deckung des Großteils seines Energiebedarfs. Dies eröffnete langfristige Wachstumsperspektiven für kleine Unternehmen aus dem Sektor der erneuerbaren Energien. 2012 investierte eine asiatische Private Equity-Gesellschaft in ein kleines japanisches Photovoltaik-Unternehmen und erzielte damit attraktive Erträge für seine Investoren.

Im Gegensatz hierzu haben Länder wie Spanien in der Vergangenheit versucht, ihre Ziele für die Erzeugung erneuerbarer Energien zu erfüllen, doch waren keine dringenden Sachzwänge vorhanden, zumal eine Rückkehr zu herkömmlichen Energiequellen jederzeit möglich war. In diesen Ländern unterliegen Unternehmen aus dem Bereich der erneuerbaren Energien regulatorischen Änderungen und werden unserer Ansicht nach langfristig kaum ein hohes Wachstum verzeichnen.

Private Equity Investoren müssen ihr Hauptaugenmerk deshalb zuerst auf diesen Faktor richten: sie müssen in Bereiche mit langfristigem Wachstumspotenzial investieren, da Unternehmen in angesagten Branchen zum Zeitpunkt des Investments über keinerlei Katalysatoren verfügen, die ihnen ein nachhaltiges Wachstum sichern können.

Wichtiger Hinweis

This document is provided to you on a confidential basis and must not be distributed, published, reproduced or disclosed, in whole or part, to any other person.

The information and data presented in this document may discuss general market activity or industry trends but is not intended to be relied upon as a forecast, research or investment advice. It is not a financial promotion and represents no offer, solicitation or recommendation of any kind, to invest in the strategies or in the investment vehicles it refers to. Some of the investment strategies described or alluded to herein may be construed as high risk and not readily realisable investments, which may experience substantial and sudden losses including total loss of investment.

The investment views, economic and market opinions or analysis expressed in this document present Unigestion’s judgement as at the date of publication without regard to the date on which you may access the information. There is no guarantee that these views and opinions expressed will be correct nor do they purport to be a complete description of the securities, markets and developments referred to in it. All information provided here is subject to change without notice. To the extent that this report contains statements about the future, such statements are forward-looking and subject to a number of risks and uncertainties, including, but not limited to, the impact of competitive products, market acceptance risks and other risks.

Data and graphical information herein are for information only and may have been derived from third party sources. Although we believe that the information obtained from public and third party sources to be reliable, we have not independently verified it and we therefore cannot guarantee its accuracy or completeness. As a result, no representation or warranty, expressed or implied, is or will be made by Unigestion in this respect and no responsibility or liability is or will be accepted. Unless otherwise stated, source is Unigestion.

Past performance is not a guide to future performance. All investments contain risks, including total loss for the investor.

Unigestion SA is regulated by the Swiss Financial Market Supervisory Authority (FINMA). Unigestion (UK) Ltd is authorised and regulated by the Financial Conduct Authority (FCA) and SEC registered. Unigestion Asset Management (France) SA is regulated by the “Autorité des Marchés Financiers” (AMF). Unigestion (Luxembourg) SA is an Alternative Investment Fund Manager authorised by the Commission de Surveillance du Secteur Financier (CSSF) under the Luxembourg law of 12 July 2013 on AIFM. Unigestion Asset Management (Canada) Inc., with offices in Toronto and Montreal, is regulated in Canada by the securities regulatory authorities in Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick and British Columbia. Its principal regulator is the Ontario Securities Commission. Unigestion Asia Pte Ltd is regulated in Singapore by the MAS, as Capital Market Services (CMS) license holder and Exempt Financial Adviser under the Securities and Futures Act and Financial Advisers Act.