Die Aktienmärkte sind seit dem 25. September wieder im Aufwind. Diese Erholung scheint auf Joe Bidens Vorsprung in den Umfragen zurückzuführen zu sein, da er von den Märkten als derjenige angesehen wird, der am ehesten ein neues Konjunkturpaket für die US-Wirtschaft durchsetzen kann. Aber ist dieser Stimulus wirklich notwendig, um bei Aktien positiv zu bleiben? Wenn man auf den Zeitraum 2008-2009 zurückblickt, scheint der gegenwärtige globale Stimulus (geld- und fiskalpolitisch) ausreichend, und zusammen mit der erwarteten Schrumpfung der Ersparnisse dürfte er starke Unterstützung für verbesserte Unternehmensgewinne bieten. Unserer Ansicht nach spricht viel dafür, in Aktien übergewichtet zu bleiben.

Speechless

What’s Next?

Märkte steigen in Erwartung weiterer Stimulierung

In den letzten drei Monaten hat eine wachsende Verbindung zwischen Aktienmarktperformance und Stimmabsichten für Joe Biden begonnen, die Finanzmärkte zu beeinflussen. Dieser Zusammenhang wurde ab dem 25. September immer deutlicher, als die Märkte sich wieder erholten, und Wähler zunehmend bereit waren, Biden zu wählen. Eine Erklärung für diese Beziehung scheint darin zu liegen, dass eine Übernahme der Demokraten in den USA die Tür zu einer neuen Stimuluswelle öffnen würde. Da die Fed die langfristigen Zinssätze länger niedrig hält, würde dieser neue Stimulus von etwa 7% des US-BIP (1.200 Mrd. USD) die künftigen Dividenden der US-Unternehmen ankurbeln. Es ist nicht überraschend, dass der Russell 2000 zwischen dem 25. September und dem 8. Oktober den S&P 500 um 5% übertraf. Die Märkte haben in letzter Zeit eine besonders starke Sensibilität sowohl für fiskalische als auch für monetäre Stimuli gezeigt. Keine Anreize, keine Renditen an den Aktienmärkten?

2008 vs. 2020: ein nicht allzu anderer Wachstumsschock

Vergleichen wir die Zahlen für 2008 und 2020, um diese Frage zu beantworten. Zunächst einmal betrug die Schrumpfung des BIP der entwickelten Volkswirtschaften in 2008 -4,2%, während die erwartete Schrumpfung in 2020 zwischen -7% (MFIs) und -6% (Privatökonomen) für die entwickelten Volkswirtschaften liegt. Somit dürfte der Covid-Schock knapp das Doppelte des Schocks der Krise von 2008 ausmachen. Zudem ist er zeitlich gesehen ein kürzerer Schock, da die Rezession 2008 von Dezember 2007 bis Juni 2009 (d.h. 19 Monate) andauerte. Die Covid-Krise begann im Februar und endete Ende August, laut unserem World Growth Nowcaster, also ein siebenmonatiger Schock. Der Schock des Jahres 2020 ist also 50% größer als der von 2008, wird aber nur halb so lange angedauert haben. Dies ist ein bedeutender Schock, ohne jedoch ein Mehrfaches von 2008 zu sein.

Das Ausmaß der Stimulierung ist beispiellos

Der Umfang der fiskalischen Stimulierung unterscheidet deutlich die Situation in 2008 und 2020. Während in 2008 alle Steuerpakete und automatischen Stabilisierungsmechanismen die entwickelten Volkswirtschaften zu einem Defizit von 4,6% führten, ist diese Zahl im Jahr 2020 deutlich gestiegen: Nach den Erwartungen der Ökonomen dürfte die Größe des Haushaltsdefizits in den entwickelten Ländern etwa 12% betragen, eine beispiellose Zahl. Das Verhältnis zwischen dieser Zahl für 2008 und 2020 beträgt somit 1:3. Die Volkswirtschaften dieser Länder sind also um ein Mehrfaches stärker stimuliert als im Jahr 2008. Zusätzlich zu diesem fiskalischen Stimulus ist auch der monetäre Anreiz beispiellos: Nicht nur bleiben die kurzfristigen Zinssätze in den G10-Ländern mindestens zwei Jahre lang nahe bei Null, sondern auch die langfristigen Zinssätze. So dürfte beispielsweise der Rückgang der langfristigen Zinssätze in den USA um 1% im Jahr 2020 zu einem Anstieg des US-Wachstums um +0,6% führen, gemäß der historischen Beziehung zwischen den beiden Aggregaten. Darüber hinaus ist dieser Rückgang der Zinssätze dauerhaft: Während die Zinssätze nach 2009 tendenziell ansteigen, scheint es angesichts der zusätzlichen durch Covid bedingten Verschuldung eher unrealistisch, einen solchen Anstieg zu erwarten. Die Kosten, die einigen Regierungen durch eine Erhöhung dieser langfristigen Zinssätze um 1 % entstehen, könnten den von der Staatsverschuldung ausgehenden Impuls dieser Krise zunichte machen. Rekordausgaben auf der einen Seite und Finanzierungskosten auf dem niedrigsten Stand seit langer Zeit: Dies sind zwei Quellen zur Stimulierung der Wirtschaftstätigkeit, die das 7%ige zusätzliche Steuerpaket in den USA deutlich übertreffen.

Haushaltsersparnisse als Wachstumspool

Die Entwicklung der Sparquoten in 2008 und 2020 bietet einen weiteren Vergleichspunkt. Im Jahr 2008 stiegen die Ersparnisse in den USA kurzzeitig um 300 Milliarden USD, ein Anstieg von 80% innerhalb weniger Monate, aber das muss relativiert werden. Dieser Sparanstieg entsprach nur 2% des US-BIP oder etwas mehr als 1.000 USD pro Kopf. 2020 stiegen die Ersparnisse um bis zu 434% oder 18,6% des US-BIP und 12.500 USD pro Kopf. In 2008 gingen die Ersparnisse rasch zurück, sodass die amerikanischen Haushalte ihre finanziellen Schwierigkeiten überwinden konnten, und dies sollte auch 2020 der Fall sein.

Alle entwickelten Länder scheinen sich in einer vergleichbaren Situation zu befinden: Zwischen 2008 und 2009 gingen die aggregierten Ersparnisse in den entwickelten Ländern letztendlich zurück und fielen um etwa 3,5% des BIP der Industrieländer. 2020 schossen die Ersparnisse der entwickelten Länder in die Höhe: Sie wuchsen um 2,5% des BIP oder mehr als 1.000 Milliarden USD. Die Haushalte werden auf dieses Manna zurückgreifen können, um den Schock abzufedern, wie sie es 2008 getan haben: Es handelt sich um eine direkte Stimulierung der Wirtschaftstätigkeit in einer Höhe, die doppelt so groß ist wie der potenzielle zweite US-Stimulus. Berichten zufolge lag die Sparquote der US-Haushalte im April bei 34%, im August jedoch nur bei 14%.

Politisch gesehen

Trotz dieser Tatsachen hat sich die Aufmerksamkeit des Marktes auf diesen zusätzlichen fiskalischen Stimulus konzentriert. Angesichts der zuvor genannten Zahlen scheint es jedoch nicht entscheidend für die weitere Erholung der Wirtschaft zu sein. Mit fortschreitender Erholung wird sich das „G“ in „KGV“ weiter normalisieren. Die nächste Gewinnberichtsaison dürfte den pessimistischen Erwartungen ein Ende bereiten und das Ausmaß der Erholung zusammen mit den Produktivitätsanstrengungen, die viele Unternehmen in den letzten Monaten unternommen haben, in konkrete Zahlen umsetzen. Glaubt man jedoch der berühmten Public-Choice-Schule, scheint es natürlich, dass die Konfrontation zwischen den Präsidentschaftskandidaten sich um das Problem des Defizits drehen sollte. Die scheidenden Präsidenten werden historisch nach ihrer wirtschaftlichen Bilanz beurteilt. Wenn es Trump nicht gelingt, das Konjunkturpaket vor den Wahlen zum Erfolg zu führen, werden die Vorteile Herrn Biden zufallen, und genau das scheint der Markt in letzter Zeit zu erwarten. Vorerst sind wir nach wie vor davon überzeugt, dass das Wachstum stärker als erwartet ausfallen wird, mit oder ohne zusätzlichen Anreiz, was die Aktienmärkte wesentlich unterstützen wird. Dies setzt natürlich voraus, dass die Pandemiesituation nicht außer Kontrolle gerät, da eine weitere Sperrperiode eindeutig die Wirtschaft, die sie umsetzt, beeinträchtigen würde. Unter der Annahme, dass Risiken Risiken bleiben, sollte das Wachstum den Weg finden.

Unigestion Nowcasting

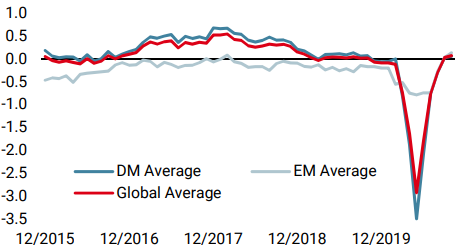

Wachstums Nowcaster

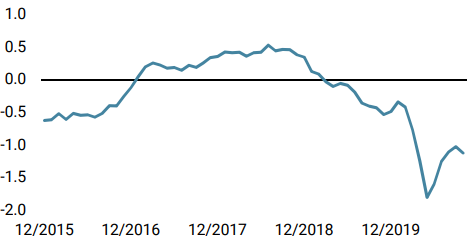

Inflations Nowcaster

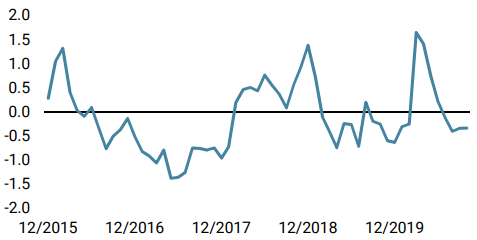

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster veränderte sich letzte Woche kaum. In der Woche zuvor war er erstmals seit Beginn der Krise positiv – ein Zeichen dafür, dass eine deutliche Erholung im Gange ist.

- Unser weltweiter Inflations blieb stabil. Insgesamt ist das Inflations-Überraschungsrisiko sehr gering.

- Letzte Woche ging unser Market Stress Nowcaster geringfügig zurück, da die Spreads schrumpften und die Volatilität zurückging.

Quellen: Unigestion, Bloomberg. Stand: 12. Oktober 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.