Nach einem starken Jahresbeginn tanzen die Märkte in einem langsameren Tempo und zu unterschiedlichen Rhythmen. Obwohl man dies noch nicht als reinen Wandel von Risk ON zu Risk OFF bezeichnen kann, gibt es einige Hinweise darauf, dass die Risikobereitschaft jetzt mit einer Zunahme der Vorsicht einhergeht: Die Volatilität geht nicht zurück, die Staatsrenditen sinken und die Credit Spreads weiten sich aus. Die Flitterwochen der Märkte nach dem Handelsabkommen vom Dezember sind in weite Ferne gerückt. Die meisten Vermögenswerte sind auf Perfektion ausgerichtet, die Stimmung stieg in Rekordhöhe, doch am Horizont zeichnen sich Wolken ab. Der Ausbruch des chinesischen Coronavirus vor dem chinesischen Neujahrsfest könnte einen breiteren Stimmungsumschwung auslösen, der durch hohe Bewertungen auf breiter Front beschleunigt werden kann.Bullen beginnen zu zweifeln

Playing with fire

What’s Next ?

Lassen Sie sich nicht von den Schlagzeilen der seit Jahresbeginn herausragenden Renditen täuschen, die von Apple, Tesla und Beyond Meat sowie vom breiteren US-Markt und dem US-Technologie-Sektor veröffentlicht wurden. Diese Performances sind nicht repräsentativ für das, was allgemein passiert ist, da ein weniger rosiges Bild erscheint, wenn man darüber hinwegschaut. Was wie eine Verlängerung der Rallye 2019 aussieht, ist in Wirklichkeit US-zentrisch und viel fragiler. Abgesehen von den US-Indizes ist der Eurostoxx 600 nur um 0,30% gestiegen, und der MSCI Emerging fiel im bisherigen Jahresverlauf um -0,4% am Donnerstag, den 23. Die Credit Märkte, die im Dezember eine starke Performance zeigten, verzeichneten im Jahr 2020 bisher in allen Segmenten negative Renditen. Die Spreads weiteten sich über das Spektrum der Hochzins-, Investment-Grade- und EM-Indizes aus. Die Volatilität nahm nicht mehr ab, und der nächste verfügbare VIX-Future wird mit einem erheblichen Aufschlag von derzeit 15,5 gehandelt. All dies deutet auf eine Anfälligkeit bei riskanten Vermögenswerten hin, da die Anleger zunehmend selektiv werden und in der Zwischenzeit Absicherungspositionen aufbauen. Anders ausgedrückt, aus der Sicht eines Fixed-Income Anlegers waren die Märkte im Januar negativ.

Zentralbanken Update – Unterstützung bleibt bestehen

Wir beobachten den Herzschlag der Zentralbanken genau, da selbst geringfügige Änderungen in der Rhetorik eine Stimmungswende bei den Anlegern auslösen könnten. In der vergangenen Woche hielten die Bank of Canada, die Norges Bank und die EZB ihre Sitzungen ab. Die wichtigste Erkenntnis dieser geldpolitischen Runde ist, dass die lockeren Bedingungen für einen längeren Zeitraum bestehen bleiben sollten. Die makroökonomischen Bedingungen sind trotz des jüngsten Wachstumsanstiegs, der in unserer Wachstums Nowcaster zu beobachten ist, weiterhin fragil. Die Zinserwartungen verlagern sich allmählich nach unten, sodass die Märkte über die nächsten 12 Monate in den USA, Australien, Kanada und dem Vereinigten Königreich Senkungen von 25 Basispunkten einpreisen.

Alle Augen richten sich jetzt auf das nächste FOMC-Treffen in den USA. Der Schwerpunkt wird auf Forward Guidance und Repo-Operationen liegen, die nach Ansicht vieler der Grund für die letzte Phase der Aktienrallye waren. Die jüngsten Aussagen der Fed-Mitglieder deuten allesamt auf das Vertrauen in die künftige Wirtschaftskraft, dem begrenzten Inflationsdruck und den niedrigen Zinssätzen. Unser zentrales Szenario bleibt, dass die Zentralbanken im Jahr 2020 keinen Gegenwind verursachen werden. Die wichtigsten Faktoren, die zu einer Veränderung der Geldpolitik führen könnten, sind nicht wachstums-, sondern inflationsbedingt.

Selbstzufriedenheit?

Letztes Jahr haben wir argumentiert, dass die Stimmung die Märkte antreiben würde. Sind die Anleger selbstgefällig geworden? Hat der Optimismus einen Höhepunkt erreicht und sind die Bewertungen verrückt geworden?

Teure Bewertungen sind ein frühes Anzeichen für Engpässe. Sie messen die Bereitschaft der Investoren, einen höheren Preis für zukünftige Ertragsströme zu zahlen. Beim Vergleich aktueller Messungen mit der Vergangenheit können sie zwar das Vertrauen in eine Anlageklasse ausdrücken, aber auch Selbstgefälligkeit offenbaren, wenn diese in Extrembereiche fällt. Das KGV des MSCI World liegt jetzt über 17, im obersten Zehntel der Bewertungen. S&P500, Eurostoxx, FTSE 100, CAC und die meisten anderen wichtigen Aktienindizes P/E-Multiplikatoren befinden sich in den Top-Quintilen ihrer historischen Bewertung. Das KGV wurde erheblich ausgeweitet, und nur eine sehr starke Gewinnsaison könnte diesen Abstand verringern. Bisher haben 65% der Unternehmen, die Ergebnisse für das vierte Quartal 2019 gemeldet haben, die Erwartungen übertroffen, aber das durchschnittliche Gewinnwachstum in den USA betrug weniger als 1%, viel zu niedrig, um die Bewertungsniveaus zu senken.

Darüber hinaus erreichen die Renditen diversifizierter Portfolios Rekordhöhen. So stieg beispielsweise die rollende Jahresperformance einer 50/50-Allokation von Aktien/Anleihen im Dezember 2019 um fast 20% , eine Seltenheit, die nur nach der Dotcom-Blase und dem GFC von 2008 zu verzeichnen war. Die Credit Spreads befinden sich auf historischen Tiefstständen, und nach einem Rückgang unter 50 Basispunkte im Investment Grade Bereich und unter 300 Basispunkten bei Hochzinsanleihen sind die Einjahresrenditen im Durchschnitt negativ. Auch hier wird Perfektion eingepreist, und die Selbstzufriedenheit ist auf Hochtouren.

Überbewertungen und Stimmungsüberschüsse gibt es schon seit einiger Zeit und beruhen auf den Liquiditätsspritzen, die die Zentralbanken im letzten Jahrzehnt verabreicht haben. Diese beiden Schlüsselfaktoren geben jedoch zunehmend Anlass zur Sorge. Sie sind an sich kein Auslöser für finanzielle Turbulenzen, sondern wirken im Falle einer Marktkorrektur als Beschleuniger.

Diese Beobachtungen haben unsere Einschätzung und die daraus resultierende dynamische Positionierung zu einer vorsichtigeren Haltung veranlasst. Um die derzeitige Kombination aus akzeptablen makroökonomischen Bedingungen, einer unterstützenden Geldpolitik, übertriebenem Optimismus und überzogenen Bewertungen widerzuspiegeln, haben wir unser Engagement in Risikoaktiva, insbesondere Credits, stark reduziert und die Hedges durch Übergewichtungen im japanischen Yen und Staatsanleihen erhöht. Darüber hinaus haben wir einen Schutz für Aktien eingeführt, um die nächste FOMC-Sitzung und den bevorstehenden Super Tuesday, den 3. März, abzudecken, wenn die größte Anzahl von Staaten eine Vorwahl oder einen Wahlausschuss des Präsidenten abhalten. Wir sind nach wie vor der Ansicht, dass die Fundamentaldaten weiterhin solide genug sind, um einen größeren Schock zu vermeiden, aber wir stellen uns kurzfristig auf turbulentere Zeiten ein.Positionierung: angemessen, um Schutz zu finden

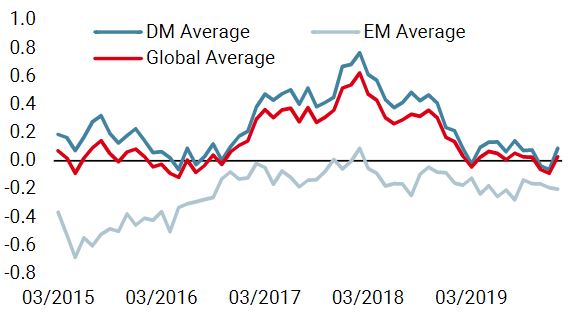

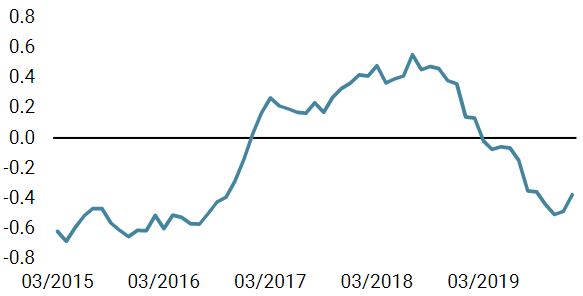

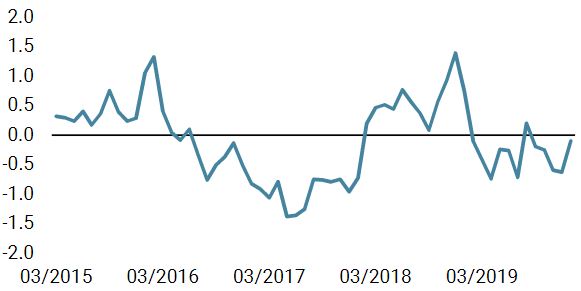

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser „World Growth Nowcaster“ war im Laufe der Woche unverändert, mit einer leichten Verbesserung in Industrieländern im Gegensatz zu Schwellenländern.

- Auch unser weltweiter Inflations Nowcaster war letzte Woche unverändert, wobei ein geringerer Inflationsdruck in Großbritannien durch einen höheren Druck in Kanada ausgeglichen wurde.

- Unser Market Stress Nowcaster stieg an, nachdem die Volatilität zunahm und sich die Spreads aufgrund der Besorgnis über die Verbreitung des neuen Coronavirus ausweiteten.

Quellen: Unigestion, Bloomberg. Stand: 27. Januar 2020.

Wichtige hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.