Das Wachstum in China hat sich im 3. Quartal weiter stark verlangsamt. Das BIP wuchs im Vergleich zum Vorquartal nur um 0,2 %, so dass der Anstieg der Wirtschaftstätigkeit im Jahresvergleich nur 4,9 % betrug – die schwächste Wachstumsrate außerhalb der Rezession. Diese Schwäche ist auf viele Faktoren zurückzuführen. Einige sind konjunkturell bedingt, wie z. B. der Anstieg der Rohstoffpreise, der sich stark auf das verarbeitende Gewerbe ausgewirkt hat, während andere strukturell sind – wie z. B. das Bestreben der Regierung, den Wirtschaftsmotor auf den Inlandsmarkt umzulenken, um ihr ehrgeiziges Ziel des „gemeinsamen Wohlstands“ zu erreichen. Wie wirkt sich diese Situation auf das Wachstum und die Asset Allokation aus?

Obscured by Clouds

What’s Next?

Chinas Abschwung ist noch nicht vorbei…

Dank sehr strenger Eindämmungsmaßnahmen erholte sich China 2020 viel schneller als andere Länder. Die chinesische Wirtschaft profitierte auch von der Erholung der Inlandsnachfrage und seiner zentralen Position in der globalen Lieferkette, als der weltweite Handel diesen Sommer anzog. Seit diesem Aufschwung hat sich die chinesische Wirtschaft deutlich verlangsamt. Unser China Wachstums Nowcaster ist seit mehreren Wochen negativ, was darauf hindeutet, dass die derzeitige Wirtschaftstätigkeit langsamer wächst als ihr Potenzial (Abbildung 1).

Abbildung 1: China Wachstums- und Inflations-Nowcaster

Quellen: Bloomberg, Unigestion, Stand: 15.10.2021

Diese negative Dynamik resultiert aus zwei wichtigen Faktoren:

1. Zyklisch – steigende Rohstoffpreise: China ist aufgrund seiner Größe und seiner Position im Welthandel der größte Verbraucher von Rohstoffen. Es liegt daher auf der Hand, dass die Wirtschaft Chinas am stärksten von dem starken Preisanstieg bei Energie und Industriemetallen betroffen ist. Infolgedessen sind die Produktionsniveaus aufgrund von Energieknappheit und Energiekontrolle gesunken. Die Industrieproduktion ging im September zurück, was auf eine Verlangsamung in energieintensiven Sektoren zurückzuführen ist. Seit Mai ist die Produktionskomponente unseres Growth Nowcaster am stärksten zurückgegangen (Abbildung 2), was die Engpasseffekte verstärkt.

Abbildung 2: Chinas Wachstum nach Komponenten (Veränderung seit Juni)

Quellen: Bloomberg, Unigestion, Stand: 15.10.2021

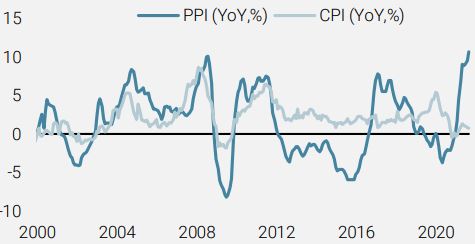

Der Anstieg der Rohstoffpreise hat sich auch auf die Rentabilität der energieintensivsten Sektoren ausgewirkt, wie der deutliche Anstieg des PPI im vergangenen Jahr und seine Differenz zu den Verbraucherpreisen im gleichen Zeitraum zeigen. Dieser Abstand, der ein guter Indikator für die Gewinnspannen sein kann, hat sich sehr verschlechtert (Abbildung 3), was die Investitionsaussichten und das potenzielle Wachstum beeinträchtigt.

Abbildung 3: Chinesischer PPI und CPI (YoY, %)

Quellen: Bloomberg, Unigestion, Stand: 30.09.2021

2. Strukturell – veränderte Wachstumsmotoren: Die neue Doktrin der chinesischen Regierung, zusammengefasst unter dem Mantra „gemeinsamer Wohlstand“, zielt darauf ab, die Wachstumsquellen von externen auf interne Kräfte zu verlagern und den Grad der Umverteilung zu erhöhen, d. h. die Ungleichheiten zu verringern. Dies führt zu einer Politik der Dekarbonisierung der Industrie, um die internen Dienstleistungen und den Haushaltsverbrauch zu steigern. Der Wunsch, das zu kontrollieren, was als das „Öl des 21. Jahrhunderts“ angesehen wird – Daten – hat zu einer strengeren Regulierung bestimmter Technologie- und Betreuungsunternehmen sowie zu einer Verringerung des Leverage von Immobilienentwicklern geführt. Dieser Trend kann zwar als positiv empfunden werden, da er für mehr Stabilität beim künftigen Wachstum sorgt, aber seine kurzfristigen Auswirkungen waren negativ

…was zu einer Anpassung der Risikoprämien führt

Das Zusammenspiel von Konjunkturabschwächung und strukturellen, politischen und industriellen Veränderungen hat zu einer erheblichen Anpassung der Risikoprämien chinesischer Assets geführt. Sowohl auf Sektor- als auch auf Länderebene war die Preisanpassung signifikant und führte zu einer starken Underperformance. Abbildung 4 verdeutlicht das Ausmaß dieser Anpassung anhand des CDS-Niveaus in China, das seit Ende Juli um 22 Punkte gestiegen ist, sowie anhand der Niveaus von Corporate Hochzinsanleihen und des Aktienmarktes, dessen relative Performance gegenüber dem MSCI US im dritten Quartal bei -18 % und seit Jahresbeginn bei -27 % liegt.

Abbildung 4: Performance von High Yield Anleihen und Aktien in China

Quellen: Bloomberg, Unigestion, Stand: 15.10.2021

Wichtig ist auch die Tatsache, dass es kaum Ansteckungseffekte auf die übrigen Assets in der Welt gibt. Anders als im Sommer 2015 hatte der Rückgang des chinesischen Wachstums und der Growth Assets nur begrenzte Auswirkungen auf andere Finanzmärkte. High Yield Credit ist in Europa und den USA im Vergleich zu chinesischen Corporate Credit stabil geblieben, während die Aktienindizes der Industrieländeraktien im Oktober trotz der sich verschlechternden Wirtschaftslage in China weiter gestiegen sind. Diese Situation spiegelt unserer Ansicht nach die begrenzte Positionierung der globalen Anleger in chinesischen Assets wider.

Kann man China positiv einschätzen?

Im Juli, als sich die Verschlechterung der Wirtschaftslage abzuzeichnen begann, war unsere Einschätzung trotz der den chinesischen Behörden zur Verfügung stehenden Instrumente des Policy-Mix negativ. Damals warteten wir auf eine Verbesserung der Dynamik der chinesischen Growth Nowcasters, bevor wir eine taktische Rückkehr zu chinesischen Growth Assets in Betracht zogen. Drei Monate später hat sich zwar die Korrektur bei den finanziellen Assets fortgesetzt, was sie im Vergleich zu anderen Schwellen- und Industrieländern noch attraktiver macht, aber die wirtschaftliche Lage hat sich weiter verschlechtert. Trotz der optimistischen Rhetorik der Behörden machen die Größe und der bisherige Beitrag des Immobiliensektors, der 25 % des BIP ausmacht, eine kurzfristige Erholung der Wirtschaftstätigkeit unsicher. Vor allem die aktuellen industriepolitischen Entscheidungen werden das Potenzialwachstum und die erwarteten Renditen belasten, da 1) Hebeleffekt der Wirtschaft durch die Regulierung des Immobiliensektors reduziert wird und 2) die Energieintensität, die mit der Entwicklung von Datenzentren, 5G und Elektrofahrzeugen stark zugenommen hat, mit steigenden Energiepreisen und dem Mangel an ausreichenden Alternativen konfrontiert wird. Insgesamt sehen wir die Trennung zwischen Makro- und Industriepolitik als Quelle von kurzfristigen Schwierigkeiten in der Übergangsphase.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche fiel unser World Growth Nowcaster weiter, vor allem wegen der USA und Europa.

- Unser World Inflation Nowcaster stieg leicht an, nachdem die meisten Länder etwas höheren Inflationsdruck verzeichneten.

- Unser Marktstress-Nowcaster ging bei sinkender Volatilität leicht zurück.

Quellen: Unigestion. Bloomberg, Stand: 22. Oktober 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.