Chinesische Wirtschaft Nahe Am Wendepunkt

Die chinesische Wirtschaft ist ein Beispiel für politische Entscheidungsträger: Durch frühzeitige und aggressive Beschränkungen konnte das Virus eingedämmt werden, und die Wirtschaft erholte sich deutlich schneller als die meisten anderen Länder. Die Ausbrüche blieben von März 2020 bis Anfang dieses Jahres unter Kontrolle, bevor die Omikron-Variante die Zahl der bestätigten Fälle sprunghaft ansteigen ließ. Relativ niedrige Impfraten mit einem weniger wirksamen Impfstoff machten die Null-Covid-Politik des Landes zur wichtigsten Verteidigungslinie, wodurch die Wirtschaft erneut ins Stocken geriet und die chinesischen Finanzmärkte litten. Mit dem Rückgang des Ausbruchs, der allmählichen Aufhebung der Beschränkungen und einer sehr unterstützenden Politik sind chinesische Aktien sehr günstig und bieten Anlegern eine attraktive Einstiegsmöglichkeit, auch wenn noch nicht alle Risiken verschwunden sind.

Walking on the Chinese Wall

What’s Next

Chinesisches Wachstum wieder auf Tiefststand

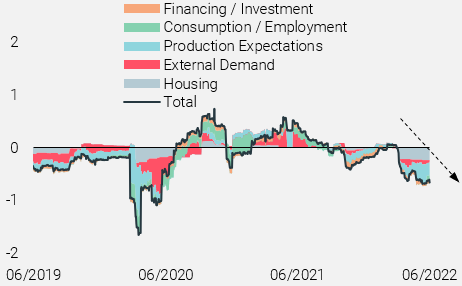

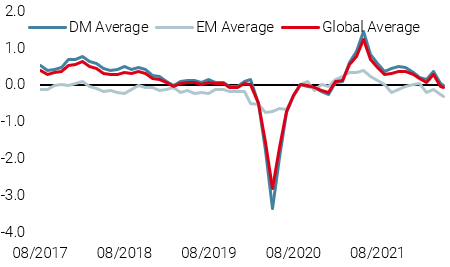

Die chinesische Wirtschaft war in der zweiten Hälfte des Jahres 2020 ein heller Stern: Während die meisten Volkswirtschaften, insbesondere die der USA und der Eurozone, durch die anhaltenden Covid-Beschränkungen gebremst wurden, hatte sich China weitgehend wieder geöffnet und boomte. Das Land profitierte auch stark von den bargeldreichen Haushalten in der entwickelten Welt, die weniger für Dienstleistungen ausgeben konnten und stattdessen mehr Waren kauften, was die chinesischen Exporte ankurbelte. Als jedoch die Auslandsnachfrage Ende letzten Jahres nachzulassen begann und die politischen Entscheidungsträger sich wieder auf die Eindämmung des Kredits und des Immobilienmarktes konzentrierten, schwächte sich das Wachstum auf ein Niveau ab, das in etwa seinem langfristigen Potenzial entsprach. Abbildung 1, die unseren aggregierten chinesischen Wachstums-Nowcaster sowie die ihm zugrunde liegenden Komponenten zeigt, verdeutlicht, wie sich die wirtschaftlichen Bedingungen im bisherigen Jahresverlauf weiter verschlechtert haben. Die derzeitige Verlangsamung ist in erster Linie auf einen langsameren globalen Wachstumsimpuls sowie auf einen weiterhin unter Druck stehenden Wohnungssektor und düstere Produktionserwartungen zurückzuführen.

Abbildung 1: China Wachstums Nowcaster und Komponenten

Quelle: Bloomberg, Unigestion, Stand: 08. Juni 2022

Zero-Covid ist eine teure, aber weitgehend notwendige Politik

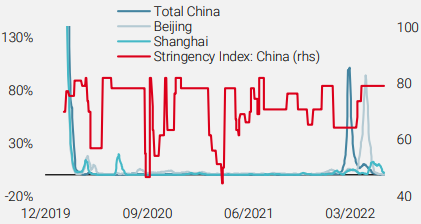

Angesichts der Null-Covid-Politik Chinas und der explosionsartigen Zunahme der Omikron-Fälle in diesem Jahr war die Abschwächung der Wirtschaft zu erwarten. Wie Abbildung 2 zeigt, stiegen die Neuerkrankungen so schnell wie seit Beginn der Pandemie nicht mehr (als die Zahl der Fälle noch gering war, was die prozentuale Veränderung verstärkte). Die Durchimpfungsrate bei älteren Menschen, insbesondere bei den über 80-Jährigen, war zu Beginn des Ausbruchs niedrig: Nur 51 % der über 80-Jährigen hatten bis März 2022 zwei Dosen erhalten, und nur 20 % hatten eine weitere Auffrischung erhalten. Darüber hinaus erhielten viele von ihnen die Impfstoffe von Sinovac oder Sinopharm, die den Daten zufolge weniger wirksam sind als die Impfstoffe von BioNTech oder Moderna, insbesondere bei der Verhinderung von Todesfällen älterer Menschen. Vor diesem Hintergrund ist es nicht überraschend, dass die politischen Entscheidungsträger als Reaktion darauf erneut Lockdowns und andere strenge Maßnahmen einführten (siehe Abbildung 2).

Abbildung 2: Wöchentliche prozentuale Veränderung der bestätigten Covid-Fälle und Oxford Stringency Index

Quelle: Bloomberg, Unigestion, Stand: 08. Juni 2022

Die Situation verbessert sich jedoch deutlich. Wie Abbildung 2 zeigt, ist die Zahl der neuen Fälle drastisch zurückgegangen, und einige Lockdowns wurden aufgehoben. Auch die Zahl der Auffrischungsimpfungen bei älteren Bürgern hat deutlich zugenommen, was für eine Lockerung der Restriktionen spricht. Für eine weitere Öffnung der Wirtschaft sind weitere Verbesserungen erforderlich, und das Wachstum bleibt kurzfristig begrenzt, aber China scheint sich einem Wendepunkt des Covid zu nähern, der sich als kritische Phase für die Finanzmärkte erwiesen hat.

Der Policy-Mix ist etwa so günstig wie 2020

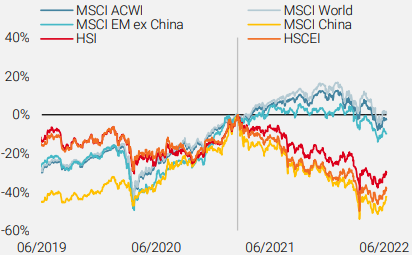

Die chinesische Politik trug mit am meisten zu den weltweiten Konjunkturimpulsen im Jahr 2020 bei: niedrigere Mindestreservesätze, Zinssenkungen, Kreditfazilitäten und fiskalische Ausgaben in Höhe von über 5 % des BIP waren entscheidend für die Unterstützung der Weltwirtschaft. Im Jahr 2021 verlagerte sich der Fokus der politischen Entscheidungsträger auf den nächsten Fünfjahresplan: soziale Entwicklung und Widerstandsfähigkeit sollten mit der wirtschaftlichen Entwicklung gleichgestellt werden. Die Regulierungs-, Steuer- und Geldpolitik wurde deutlich weniger unterstützend, und die Anleger nahmen dies zur Kenntnis. Abbildung 3 zeigt die Performance der Aktienindizes seit dem Höchststand des MSCI China Index im Februar 2021. Trotz eines günstigen Umfelds für globale Aktien haben sich chinesische Aktien deutlich von ihren Konkurrenten abgekoppelt. Vom Höchststand bis Ende 2021 entwickelte sich der MSCI China-Index um über 50 % schlechter als der MSCI World-Index und der MSCI EM ex China-Index um 37 %. Nur ein Bruchteil dieser Underperformance hat sich während der jüngsten Rallye bei chinesischen Aktien umgekehrt.

Abbildung 3: Performance seit dem Höchststand des MSCI China im Februar 2021

Quelle: Bloomberg, Unigestion, Stand: 08. Juni 2022

Das Ausmaß der Konjunkturabschwächung und der Marktturbulenzen hat die politischen Entscheidungsträger natürlich dazu veranlasst, eine stimulierende Politik zu verfolgen, ganz im Gegensatz zu vielen anderen Volkswirtschaften. Es wurden Steuerausgaben in Höhe von fast 3 % des BIP angekündigt, die Zinssätze wurden gesenkt und die Beschränkungen für den Erwerb von Wohneigentum wurden gelockert. Abbildung 4 zeigt den erforderlichen Mindestreservesatz (RRR) für große chinesische Banken, der im April um 25 Basispunkte gesenkt wurde und nun auf dem niedrigsten Stand seit 2007 liegt.

Abbildung 4: Erforderliche Mindestreservequote für Großbanken

Quelle: Bloomberg, Unigestion, Stand: 08. Juni 2022

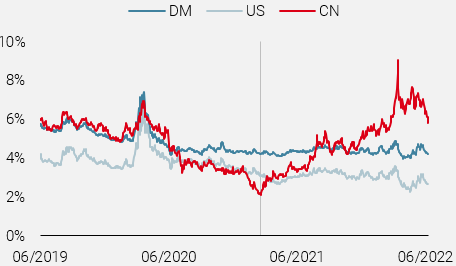

Aus einer Cross-Asset-Perspektive betrachtet, liegt die Spanne zwischen den Erträgen und den Renditen inländischer Staatsanleihen bei chinesischen Aktien bei 6 % und ist damit wesentlich attraktiver als bei US-Aktien oder Aktien der Industrieländer (DM) (siehe Abbildung 5).

Abbildung 5: Ertragsrenditen vs. inländische Anleiherenditen

Quelle: Bloomberg, Unigestion, Stand: 08. Juni 2022

Den positiven Aspekten für chinesische Aktien stehen einige erhebliche negative Einflüsse gegenüber. Erstens hängt die voraussichtliche Trendwende bei den wirtschaftlichen Bedingungen davon ab, dass ein weiterer erheblicher Ausbruch vermieden wird, der ein striktes Festhalten an der Null-Covid-Politik erfordern und zu neuen Lockdowns führen würde. Zweitens ist die Regulierungspolitik – insbesondere für große Unternehmen und solche aus der Technologiebranche – nach wie vor aggressiv und problematisch. Auch wenn es einige positive Entwicklungen gibt (ein stärker institutionalisierter Rahmen anstelle einer Politik per Erlass, Koordinierung mit US-Gremien usw.), spricht vieles dafür, dass bei chinesischen Aktien eine erhebliche Risikoprämie für die Regulierung eingerechnet werden muss. Auch wenn die Risikoprämie für chinesische Aktien weiterhin deutlich über den anderen Industrieländern liegen dürfte, deutet das aktuelle Pricing darauf hin, dass die Anleger ihre Erwartungen noch nicht an das sich verbessernde inländische Umfeld in China angepasst haben.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Änderung

- Letzte Woche ging unser World Growth Nowcaster weiter zurück, da sich die Beschäftigungs- und Verbrauchsdaten in den USA verlangsamten.

- Unser World Inflation Nowcaster ging leicht zurück, was vor allem auf die geringere erwartete Inflation im Vereinigten Königreich zurückzuführen ist.

- Unser Marktstress-Nowcaster ging leicht zurück, was in erster Linie auf eine Lockerung der Liquiditätsbedingungen zurückzuführen ist.

Quellen: Unigestion, Bloomberg, Stand: 13. Juni 2022.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.