Das Ende Von „Easy Money“

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Auf der Pressekonferenz der Fed im Mai sagte Präsident Powell: „Der FOMC zieht 75 Basispunkte nicht aktiv in Betracht“. Einige Wochen später jedoch, nachdem die Inflationszahlen höher als erwartet ausgefallen waren, erhöhte die Fed die Zinsen um 75 Basispunkte, was die größte Erhöhung seit 1994 darstellte. Dieser Vorgang erinnert an den berühmten Satz von Alan Greenspan: „Ich weiß, Sie glauben zu verstehen, was Sie dachten, dass ich gesagt habe, aber ich bin mir nicht sicher, ob Ihnen klar ist, dass das, was Sie gehört haben, nicht das ist, was ich gemeint habe“. Dies veranschaulicht die begrenzte Visibilität des aktuellen „End of Easy Money“-Prozesses. Daher sind wir der Ansicht, dass eine solche Umgebung eine höhere Risikoprämie durch eine höhere implizite und realisierte Volatilität mit sich bringt, die den schmalen Pfad zwischen einer weichen und einer harten Landung sowie zwischen dem „Festhalten am Mandat“ und einem politischen Fehler widerspiegelt.

Like a Rolling Stone

What’s Next

End of Easy Money heißt schlechtere Marktbedingungen…

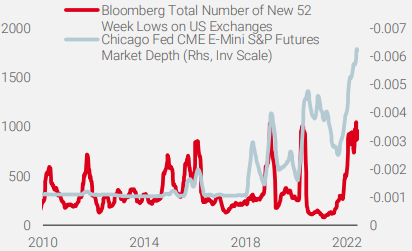

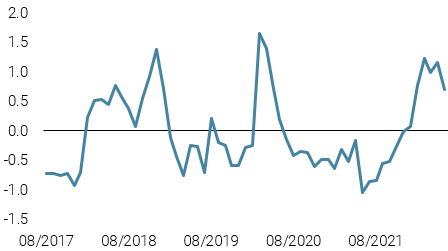

Nach zwei turbulenten Jahren tiefer Rezession und extremer Erholung ist 2022 unserer Ansicht nach das Jahr der Normalisierung des Policy-Mix, der Wirtschaftstätigkeit und der Inflation. In der ersten Jahreshälfte erlebten wir eine Wachstumsverlangsamung, ein Hoch der Inflationserwartungen und wichtige geldpolitische Veränderungen, als die Zentralbanken einen aggressiven Zinserhöhungszyklus einleiteten. Nicht zuletzt kam es auch zu einer fiskalischen Klippe, als die Regierungen die Unterstützung für die privaten Haushalte einstellten. All diese Faktoren führten zu einem sprunghaften Anstieg der Volatilität und lösten große Streuungen zwischen und innerhalb von Assets aus, wodurch sich die Liquidität und die Marktstimmung verschlechterten (Abbildung 1).

Abbildung 1: Liquidität und Markttiefe der US-Aktien

Quelle: Bloomberg, Unigestion, Stand: 17. Juni 2022 (geringere Markttiefe bedeutet schlechtere Liquiditätsbedingungen)

Vor diesem Hintergrund ist Flexibilität bei den Ansichten und der Positionierung der Schlüssel, um sich in einem Umfeld zurechtzufinden, in dem jede kleinste Veränderung die Marktstimmung dramatisch beeinflussen kann. Angesichts des Repricing, das in den ersten Monaten des Jahres stattgefunden hat, lautet die Schlüsselfrage für die kommenden Quartale: „Wo endet diese Reise?“. Die meisten bullishen Anleger stützen sich auf folgende Elemente: 1) bärische Stimmung, 2) keine Rezession angesichts der Stärke der US-Konsumenten, 3) weltweite Wiedereröffnung nach dem COVID und 4) Konjunktur und Erholung in China. Wir ziehen es vor, vorsichtig zu bleiben, vor allem weil wir glauben, dass die Verschärfung der globalen Finanzbedingungen noch lange nicht vorbei ist.

Wir sind nach wie vor der Ansicht, dass das Zusammenspiel zwischen Realzinsen, die anhand der marktbasierten Inflationserwartungen gemessen werden, und dem Ausmaß der Verlangsamung der US-Wirtschaft, das wir über unsere Nowcasters verfolgen, das beste Signal liefert, um zwischen einer Talsohle bei Aktien und einer Bärenmarktrallye zu unterscheiden. Die gute Nachricht ist, dass die aktuellen Erwartungen zur Geldpolitik und zum Ertragswachstum eine Menge schlechter Nachrichten enthalten, darunter eine hawkishe Fed, eine schwächere makroökonomische Dynamik und eine höhere Unsicherheit. Daher ist unser US-Wachstums-Nowcaster weit von rezessiven Niveaus entfernt. Die schlechte Nachricht ist, dass die erforderliche Verschärfung der finanziellen Bedingungen zur Eindämmung der Inflation größer ausfallen könnte als derzeit gepreist, was wiederum das Rezessionsrisiko erhöhen und die Wachstumsprämie in den kommenden Monaten senken würde. Folglich würde „Don’t Fight the Fed“ höhere Realzinsen und straffere finanzielle Bedingungen bedeuten, was historisch gesehen ein ungünstigeres Umfeld für wachstumsorientierte Assets darstellt, insbesondere nach Jahren der „Beta-Party“, die durch einen ultra-akkommodativen Policy-Mix angeheizt wurde.

End of Easy Money bedeutet höhere Realzinsen…

Wir sind der Ansicht, dass Realzinsen, die die Differenz zwischen den Nominalzinsen und den Inflationserwartungen für eine bestimmte Laufzeit widerspiegeln, ein gutes Instrument zur Bestimmung der Art der Geldpolitik sind. Seit der ersten Zinserhöhung der Fed im März 2022 sind die realen 10-jährigen US-Zinsen um etwa 130 Bp. von -0,7 % auf 0,6 % gestiegen. In den letzten drei Zinserhöhungszyklen der Fed seit 1999 betrug die Veränderung der 10-jährigen Realzinsen im Durchschnitt 110 Basispunkte, also etwas weniger als die aktuelle Anpassung. Dennoch zeigt die Geschichte auch, dass die Fed nie aufhört, die finanziellen Bedingungen zu straffen, bevor die 10-jährigen Realzinsen über 1 % steigen (4,2 % in 2000, 2,5 % in 2007 und 1,2 % in 2018). Die aktuellen 10-jährigen Realzinsen liegen weiterhin 30 Basispunkte unter dem Niveau von 1,2 % von 2018, was angesichts einer Kerninflation von 6,0 % wohl nicht die richtige geldpolitische Kalibrierung ist. Angesichts des aktuellen Kontextes, der eine Rekordüberschreitung der Inflation gegenüber dem Zielwert aufweist, und der ungewöhnlich akkommodierenden Ausgangssituation der geldpolitischen Normalisierung erscheint es vernünftig, einen stärkeren Anstieg der Realzinsen und höhere Endraten zu erwarten, als dies in den letzten Zinserhöhungszyklen der Fall war. Dieser erwartete Anstieg würde durch höhere Fed-Fundsätze und eine schrumpfende Fed-Bilanz angetrieben.

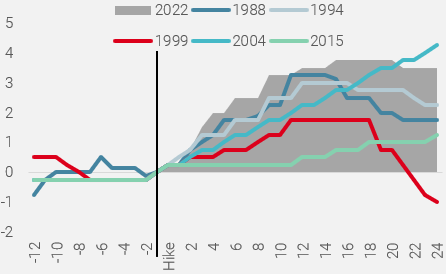

Was die nominale Endrate (das Niveau, bei dem die Leitzinsen – die US-Fed Funds – nicht mehr steigen werden) betrifft, so wird sie in den Fed Funds Futures derzeit mit etwa 3,75 % gepreist, im Einklang mit der letzten medianen Fed-Dot-Projektion, die letzte Woche veröffentlicht wurde. Damit wäre dies die zweitniedrigste Endrate in der Geschichte, nach der von 2015/2018, als Yellen einen sanften, gut gesteuerten Aufwärtszyklus in Gang setzte, bei dem die Beschäftigung viel wichtiger war als die Inflation, die seit 1980 noch nie so schlecht war wie heute. Nichtsdestotrotz wäre die Veränderung der Fed-Fundsätze ähnlich wie bei den letzten fünf Zinserhöhungszyklen (Abbildung 2).

Abbildung 2: Aktueller Zinserhöhungszyklus vs. Historie

Hinweis: Der Zinserhöhungszyklus der Fed im Jahr 2022 basiert auf den Fed-Fonds-Futures. Die X-Achse zeigt die Anzahl der Monate vor und nach Beginn des Zyklus.

Quelle: Bloomberg, Fed, Unigestion, Stand: 17. Juni 2022

Wenn wir die Auswirkungen der im Juni begonnenen quantitativen Straffung (QT) hinzurechnen (eine aktuelle Studie der Fed schätzt, dass die kommende QT einer Erhöhung der Fed-Fundsätze um 50 Bp. entspricht), könnte sich die Gesamtstraffung in den nächsten 12 Monaten kumuliert auf etwa 400 Bp. belaufen, was einem historisch bedeutenden Straffungszyklus entspricht (Abbildung 2).

…und verschärfte finanzielle Bedingungen

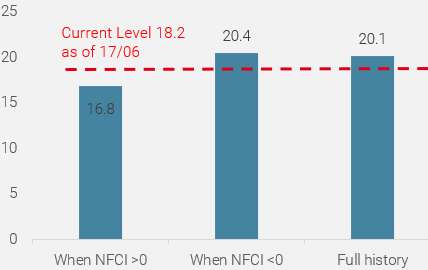

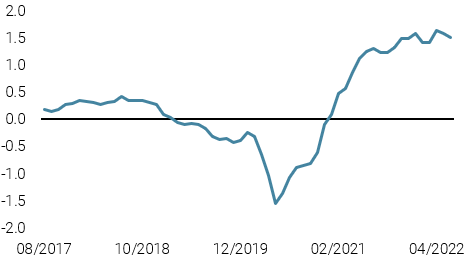

Der Chicago Fed Financial Indicator, der die finanziellen Bedingungen abbildet, liegt derzeit bei -0,2 und zeigt damit eine überdurchschnittlich lockere Finanzlage an, was im Widerspruch zu den von den Fed-Mitgliedern geäußerten Ansichten zur Normalisierung steht. Wir sind daher überzeugt, dass trotz des Anstiegs des National Financial Conditions Index (NFCI) um 0,3 seit der Kehrtwende der Fed in Bezug auf den vorübergehenden Inflationseffekt im vierten Quartal 2021 der Weg zu strafferen Bedingungen noch lange nicht zu Ende ist. Betrachtet man die Straffungsphase der Fed in den 1970er Jahren, so stellt man fest, dass der NFCI in dieser Zeit der Zinserhöhungen im Durchschnitt bei 0,05 lag, also 0,3 höher als das aktuelle Niveau. Noch wichtiger ist, dass der NFCI in diesen verschiedenen Zeiträumen während der Zinserhöhungszyklen im Durchschnitt um 1,02 anstieg. Veränderungen der finanziellen Bedingungen haben sich in der Vergangenheit auf wachstumsorientierte Assets ausgewirkt. Abbildung 3 zeigt den Unterschied im Kurs-Gewinn-Verhältnis für US-Aktien, wenn die finanziellen Bedingungen in den USA locker oder restriktiv sind. Straffere finanzielle Bedingungen, wie sie von der Chicagoer Fed gemessen werden, implizieren ein niedrigeres Verhältnis, was einer Abwärtskorrektur von 15 % bis 20 % gegenüber dem historischen Durchschnitt in diesem Zeitraum entspricht.

Abbildung 3: S&P500 PE Ratio anhand des FCI (1990-2022)

Quelle: Bloomberg, Unigestion, Stand: 17. Juni 2022

In einem solchen Finanzkontext, in dem das „Easy Money“, die größte Unterstützung für wachstumsorientierte Assets in den letzten 10 Jahren, zurückgenommen wurde, bleiben wir mit unserer taktischen Positionierung vorsichtig. Wenn die Fed und andere Zentralbanker die Asset-Preise senken, um die Inflation einzudämmen, gibt es nur wenige sichere Häfen. Daher können sich die Credit Spreads und die meisten Aktienmärkte weiter verschlechtern, um die für die kommenden Quartale erwartete Verschärfung der Finanzbedingungen widerzuspiegeln. Angesichts der von uns erwarteten Verlangsamung der Investitionen und des Konsums dürften zudem die realen Assets von den sehr hohen Niveaus, die sich in der Inflationsrisikoprämie widerspiegeln, zurückgehen. Diese Abwärtskorrektur dürfte in Verbindung mit dem höheren Risiko von Marktturbulenzen und attraktiveren Renditen das Risiko-Ertrags-Verhältnis für Staatsanleihen als Absicherung des Wachstumsrisikos verbessern. Vor diesem Hintergrund dürfte der US-Dollar stark bleiben, vor allem gegenüber Finanzierungswährungen, die mit stark negativen Realzinsen zu kämpfen haben.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Änderung

- Letzte Woche sank unser Weltwachstums-Nowcaster weiter unter sein Potenzial, nachdem sich der japanische Immobilienmarkt verlangsamte und die Konsumdaten aus Großbritannien und Kanada zurückgingen.

- Unser World Inflation Nowcaster ging leicht zurück, als der Inflationsdruck in China etwas nachließ.

- Unser Market Stress Nowcaster stieg in der letzten Woche an, da die Volatilität zunahm und sich die Spreads ausweiteten.

Quellen: Unigestion, Bloomberg, Stand: 20. Juni 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.