Die Finanzmärkte konnten im zweiten Quartal dank der deutlichen Verbesserung der Konjunktur und der Marktstimmung wieder anziehen und einen Großteil (wenn nicht sogar alle) der Verluste aus dem Covid-19-Schock wieder wettmachen. Zwar war die Neubewertung der wachstumsorientierten Risikoprämien breit gefächert, aber deren Richtung und Umfang schwankten innerhalb und zwischen den einzelnen Anlageklassen erheblich, und damit auch die Notwendigkeit, die Portfoliopositionen entsprechend anzupassen. Das Eingreifen der Zentralbanken, politische Risiken und die Ungewissheit in gesundheitlichen Fragen haben sich stark auf die Risikobereitschaft ausgewirkt. In früheren Beiträgen betonten wir die Beziehungen zwischen den verschiedenen Anlageklassen innerhalb des gegenwärtigen Makro- und Mikroumfelds. Dieses Mal liegt der Schwerpunkt auf Corporate Credit, da dessen Botschaft etwas anders aussieht als die der Aktienmärkte. Unserer Meinung nach hat sich das Gleichgewicht der Credit Risiken verschlechtert, und es ist an der Zeit, das Exposure gegenüber dieser Anlageklasse vorübergehend zu reduzieren.Das Gleichgewicht der Risiken hat sich bei Credits verlagert

Trim up the Tree

Eine einzigartige Erholung ist aus der Asche eines beispiellosen Makroschocks auferstanden. Angesichts einer breiten Reihe von Wirtschaftsdaten unseres firmeneigenen Wachstums-Nowcaster gibt es Grund zu der Annahme, dass der Wiederaufschwung der Konjunktur stark, V-förmig und von der Geschwindigkeit her um so spektakulärer ist: Nach einem Rückgang auf tiefe Rezessionsniveaus im Mai, der seit 2008 nicht mehr beobachtet wurde, zeigt unser Indikator nun eine 75%ige Erholung vom Tiefpunkt an. Es dauerte nur zwei Monate, um eine solche U- oder besser gesagt V-Wende zu erreichen, verglichen mit den 6 bis 8 Monaten, die 2009 nötig waren, um das gleiche Ergebnis zu erzielen. Dieses Mal trug die rasche Reaktion sowohl der Zentralbanken (Geldpolitik) als auch der Regierungen (fiskalische Unterstützung) dazu bei, die Last eines großen Nachfrageschocks zu mildern. Unter den zahlreichen Maßnahmen waren diejenigen gegen das Einfrieren der Kreditmärkte entscheidend, die den Unternehmen den Zugang zu den Kapitalmärkten erlaubten, um ihren wachsenden Bargeldbedarf zu finanzieren. Dazu haben die US-Notenbank und die EZB Umfang und Reichweite ihrer Programme für Sonderkreditfazilitäten (PMCCF und SMCCF in den USA und PEPP in Europa) erheblich ausgeweitet und entweder direkt oder über ETFs massive Käufe von Investment-Grade- und Hochzinsanleihen (nur die Fed) getätigt. Als Kreditgeber letzter Instanz und Käufer erster Notwendigkeit schufen die Zentralbankiers eine sich selbst erfüllende Prophezeiung, indem die Anleger ihren verschiedenen Programmen in einem selten gesehenen Kaufrausch vorausliefen. Die Liquiditätsbedingungen auf den Credit Märkten wurden erfolgreich wiederhergestellt. Die Marktteilnehmer nutzten die Gelegenheit, geldpolitische Maßnahmen zu ergreifen und setzten riesige Geldmengen in Investment-Grade- und Hochzinsinstrumente ein; die Zuflüsse im zweiten Quartal übertrafen die Abflüsse im ersten Quartal um ein Vielfaches (3x bis 5x), außer im Euro-Spekulationssegment, das von der EZB nicht abgedeckt wurde. Somit entstand durch die gemeinsame Wirkung geldpolitischer Maßnahmen und wirtschaftlicher Wiederbelebung ein positiver Kreislauf, der zur Normalisierung der Liquiditätsbedingungen beitrug und Credit-Investoren stark begünstigte. Vom Höchststand bis zum Tiefststand schrumpfte der CDS North America High Yield Spread um 420 Basispunkte und der Itraxx Xover um 350 Basispunkte. Im Investment-Grade-Bereich verengten sich die CDS-Indizes CDX NA IG und Itraxx EUR IG um 80 Basispunkte bzw. 65 Basispunkte. Die Botschaft, die die derzeitigen Spreadniveaus „nach der Erholung“ vermitteln, ist klar: Die Wirtschaftstätigkeit ist bereits wieder stark angestiegen, aber gesundheitliche und geopolitische Risiken müssen weiterhin berücksichtigt werden, da potenzielle Gegenwinde auf kurze Sicht eine vollständige Erholung verhindern könnten. Dies steht im Einklang mit dem, was die Staatsrenditen einpreisen. Trotz eines sprunghaften Anstiegs der Inflationsbreakeven bleiben die Nominalzinsen historisch niedrig, während die Realzinsen tief ins Negative gesunken sind, ein weiterer Hinweis darauf, dass Fixed Income Anleger die V-Form noch nicht in die Wachstumsprämie einbezogen haben. Die einzige Anlageklasse, die gegenwärtig günstigere Erwartungen birgt, sind Aktien, hauptsächlich durch PE-Expansion, wobei die Bewertungen für den MSCI Welt eine vollständige Erholung der Gewinne von -25% im Jahr 2020 auf +30% im Jahr 2021 vorwegnehmen. Wir glauben nach wie vor, dass der erwähnte Rückenwind auf lange Sicht bestehen bleibt, aber kurzfristig scheint das Risikogleichgewicht in eine ungünstigere Richtung zu kippen: Die technischen Aspekte und Fundamentaldaten der Märkte haben sich verschlechtert, während sich die Bewertungen aufgrund der gesunkenen Renditeerwartungen erhöht haben. Auf der Nachfrageseite dürfte die zweite Ableitung der im zweiten Quartal beobachteten signifikanten Zuflüsse nachlassen. Die hohe Nachfrage, die von politischen Entscheidungsträgern aufgrund von Rekordemissionen (der Angebotsseite der Gleichung) ausgelöst wurde, zunächst ein Segen, könnte zu einem Fluch werden, wenn der Refinanzierungsbedarf hoch bleibt, während die Nachfrage nachlässt. Im synthetischen Bereich (Credit Default Swaps vs. Cash-Instrumente) zeigt sich das gleiche Phänomen: Die Positionierungen in den meisten CDS-Indizes sind bereits wieder auf Vorkrisenniveau geklettert. Aufgrund dieser Ungleichgewichte zwischen Angebot und Nachfrage könnten die Spreads zu einem sehr ungünstigen Zeitpunkt unter Aufwärtsdruck geraten, wenn Herabstufungen und Ausfälle noch nicht ihre jeweiligen Höchststände erreicht haben. Recherchen zeigen, dass sich die tatsächlichen Ausfälle Ende Juni im Hochzinsbereich – dem im heutigen Kontext am stärksten bedrohten Segment – im Jahresvergleich von 3,3% vor einem Jahr auf 7,3% verdoppelt haben. Die erwarteten Ausfallraten werden bis zur ersten Hälfte des Jahres 2021 wahrscheinlich stark ansteigen und schätzungsweise in den USA 10% bis 13% und in Europa 6% bis 8% erreichen. Auch die Einziehungsraten dürften niedriger als üblich ausfallen, da die Schulden derzeit eher zum Ausgleich des fehlenden Cashflows als für Investitionszwecke verwendet werden. Eine andere Bremse, die kurzfristig eine weitere Verengung der Spreads verhindert, befindet sich am unteren Ende des Risikospektrums. Bei der Aufteilung des Marktes in Ratingbereiche blieb das CCC-Segment auf risikoadjustierter Basis hinter seinen höher bewerteten spekulativen Peers zurück. Die Erholung der Spreads blieb hinter höher bewerteten Titeln zurück, da eine beträchtliche Anzahl von Emittenten in diesem Segment säkularem Gegenwind ausgesetzt ist, insbesondere in der Energie- und Konsumgüterindustrie, die noch immer unter dem anhaltenden Nachfrageschock leiden. Die Hindernisse, die sich aus einem anhaltenden sanitären Status quo ergeben, werden die Risikobereitschaft weiterhin einschränken, solange die zyklischen Probleme in den von dieser Krise am stärksten betroffenen Sektoren nicht endgültig angegangen werden. Schließlich haben die jüngste Verengung der Spreads und die damit verbundenen Kapitalgewinne die erwarteten Erträge (die Bewertungsseite) belastet. Die aktuellen Spreadniveaus im Investment-Grade-Bereich (unter 70 Basispunkte in den CDS-Indizes für die USA und Europa) und bei den Hochzinsanleihen (450 Basispunkte in den USA und 340 Basispunkte in Europa) haben in den darauf folgenden drei Monaten in der Vergangenheit 0,2% bzw. 0,7% erreicht. Über einen Zeithorizont von 12 Monaten steigt dieser Wert auf 0,4% bzw. 3% an. Demgegenüber näherten sich die erwarteten Renditen Ende März bei Hochzinsanleihen 10% und bei Anleihen mit Investment-Grade-Rating 2%. So sehr Carry während der Krise attraktiv war, glauben wir, dass die derzeitige Bewertung dieser Risikoprämien nicht ausreicht, um die damit verbundenen Risiken im heutigen makroökonomischen Kontext abzudecken. Angesichts der oben erwähnten Verschlechterung der Marktstimmung und der Bewertung dieser Anlageklasse haben wir beschlossen, unsere Credit-Exposures in den kommenden Wochen von einer Übergewichtung wieder auf eine neutralere Haltung zu reduzieren, insbesondere vor August und seinen saisonalen Liquiditätsengpässen. Wir bevorzugen eine moderate Übergewichtung von Aktien, da wir der Meinung sind, dass die Multiples einen größeren Spielraum für eine Ausweitung haben im Gegensatz zu einer potenziellen Verengung der Credit Spreads.What’s Next?

Der Makro-Rahmen bleibt günstig…

…aber Gegenwind bleibt

Dynamische Anpassung an das neue Risikogleichgewicht

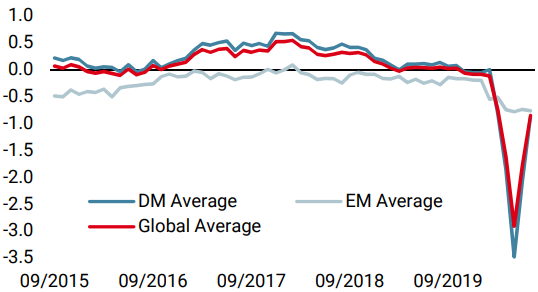

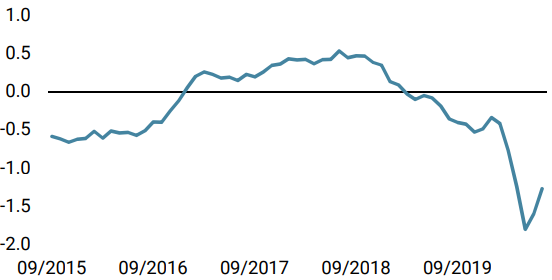

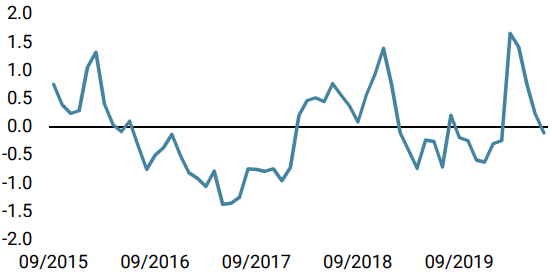

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster hat in den meisten Ländern zugenommen.

- Unser World Inflation Nowcaster änderte sich letzte Woche kaum, da die meisten Länder konstant blieben.

- Der Market Stress Nowcaster war letzte Woche weitgehend unverändert, wobei seine drei Komponenten wenig Bewegung zeigten.

Quellen: Unigestion, Bloomberg. Stand: 27 Juli 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.