Es war ein außergewöhnliches Jahr, und wir haben noch nicht das Ende davon gesehen. In gewisser Weise ähnelt der Oktober dem Februar, da das Wachstum erneut durch Lockdown Maßnahmen beeinträchtigt werden könnte. Vorerst ist dies eine europäische Situation, aber sie könnte auf die Vereinigten Staaten übergreifen, was einen großen Unterschied machen würde. Die Chancen für ein „W“-Wachstumsszenario haben sich gerade erhöht, obwohl dies vorerst ein Risiko bleibt. Deshalb wird unsere Allokation jetzt weniger positiv, da wir uns zunehmend Sorgen über die Folgen eines möglichen Lockdowns und damit auf zukünftige Wachstumsaussichten machen.

Fear of the Dark

What’s Next?

Im Falle einer zweiten Welle könnte das Wachstum gefährdet sein

Das Gespenst des Februars brüllt. Das Wachstum ist stark, und die Erholung ist dank der Stimulierung und Wiedereröffnung einer Mehrheit der Volkswirtschaften im Gange, was an einen wirtschaftlichen Kontext ähnlich dem vom Februar erinnert. Zu dieser Zeit erholte sich auch das Wachstum von der Verlangsamung im Jahr 2018, und die Wirtschaftsdaten deuteten ebenfalls auf eine Verbesserung der Situation hin. Unser Growth Nowcaster zeigte eine 52%ige Verbesserung der Daten, wobei der Indikator bei etwa -0,1 lag. Diese Niveaus bedeuteten, dass das weltweite BIP in etwa auf seinem Potenzial wuchs, mit einer marginalen Verbesserung. Heute sehen wir eine Verbesserung der Daten um 57% und einen Indikator von etwa 0,1. Von diesen Zahlen ausgehend sieht die Wachstumssituation heute besser aus. Ein Lockdown, wie wir den im ersten Quartal erlebt haben, würde sich negativ auf das Wachstum auswirken und die Märkte in Gefahr bringen.

Q4 ist schwächer als erwartet

Bis zu einem gewissen Grad könnten die Risiken heute höher sein als im ersten Quartal. Erstens, selbst wenn unsere Indikatoren eine wirtschaftliche Erholung anzeigen, ist das Wachstum im Jahr 2020 negativ, während es 2019 weitgehend positiv war. Aus einer expansiven Phase herauszukommen ist eindeutig nicht dasselbe wie in eine Rezession zurückzukehren. Ein „W“-Szenario würde den Konsum und letztlich die Gewinne und Aktien stark belasten. Darüber hinaus haben die Zentralbanken ihr Arsenal während des ersten Schocks weitgehend eingesetzt, so dass weniger Handlungsspielraum für den Fall besteht, dass erneut ein zwei- oder dreiwöchiger Lockdown erforderlich ist. Sowohl die kurz- als auch die langfristigen Zinssätze sind so niedrig wie möglich, wobei die Bilanzsumme der Fed derzeit 34% des US-BIP und die der EZB 59% ausmacht. Darüber hinaus haben die Regierungen – insbesondere in Europa – ihre Defizitgrenzen auf Niveaus zurückgeschoben, die selten, wenn überhaupt jemals zuvor erreicht wurden. Was können sie uns noch bieten? Insgesamt steigt das Risiko eines „W“-Szenarios mit weniger Munition zum Schutz unserer Volkswirtschaften und Märkte. Im Moment beschränkt sich die Zunahme der Fälle auf Europa, aber wenn diese Welle die Vereinigten Staaten erreichen sollte, erwarten wir, dass die Märkte viel heftiger reagieren werden. Insgesamt bedeutet dies niedrigere BIP-Wachstumsraten im vierten Quartal als erwartet. Dies wäre niedriger als im dritten Quartal gewesen, aber wir erwarten nun, dass sich die Prognosen von Ökonomen und Analysten verschlechtern werden, wenn ein echter Lockdown stattfinden sollte.

Bis jetzt ist keine Wiederholung von Februar

Dennoch sehen wir diesmal drei positive Unterschiede, die das negative Bild, das wir gerade gezeichnet haben, etwas ausgleichen sollten.

Erstens haben wir unsere Nowcasters mit Newscasters ergänzt, Indikatoren, die sich mit dem Fluss von Medieninformationen über Wachstum und nicht mit Wirtschaftsdaten befassen. Diese Indikatoren zeigten am 28. Februar dieses Jahres ein rückläufiges Signal, während sie Ende April auf eine Verbesserung der Situation hindeuteten. Vorläufig zeigen diese Indikatoren trotz der steigenden Zahl von COVID-Fällen noch immer ein sehr niedriges Rezessionsniveau an. Wir behalten ihre Messwerte im Auge, weil wir glauben, dass sie einen klaren Hinweis auf eine Wachstumssituation geben sollten, die sich verschlechtern könnte.

Zweitens befassen wir uns über unsere „Nachrichtensprecher“ hinaus mit den Indikatoren, die wir seit der ersten Welle perfektioniert haben. Die Situation des Dienstleistungssektors im Verhältnis zur Industrie ist die eine, die geographische Entwicklung der Schocks die andere. Häufigere Wirtschaftsindikatoren, wie z.B. Überraschungsindizes, sind ebenfalls Elemente, von denen wir glauben, dass sie uns helfen können, die wirtschaftlichen Auswirkungen von Ausgangssperren und möglichen neuen Aussperrungswellen besser zu verstehen. Vorerst sehen wir keine große Verschlechterung, aber wir erwarten in den kommenden Wochen wachstumsunfreundliche Restriktionen, die von den Märkten als eine Bedrohung für die Aktienbewertungen angesehen werden.

Schließlich haben die Behörden dazu gelernt und ihren Umgang mit der Situation verbessert. Wir haben jetzt klare Parameter sowie eine breite Palette von politischen Unterstützungsmaßnahmen, die von den Anlegern nicht übersehen werden dürfen. Einer der Hauptfeinde der Märkte in diesem Jahr war die Unsicherheit, und diese Maßnahmen haben davon einige Unsicherheiten beseitigt. Und schließlich sind die zur Verfügung stehenden medizinischen Vorräte nicht mit denen vergleichbar, die im Februar-März verfügbar waren. Wir haben gelernt, wie wir die Pandemie besser bewältigen können, während wir auf einen Impfstoff warten.

Diese Kombination von Elementen – bisher – mit der geringeren Letalität dieser zweiten Welle wird wahrscheinlich die Underperformance von wachstumsbezogenen Vermögenswerten und deren Einfluss auf die Performance unserer dynamischen Allokation begrenzen. Nichtsdestotrotz sind wir der Meinung, dass der gegenwärtige Anstieg der Zahl der Fälle und Todesfälle eine Wachstumsbedrohung darstellt, die eine Verringerung unserer positiven Einstellung zu Aktien rechtfertigt. Die Marktstimmung wird dadurch enorm beeinflusst.

Die Stimmung ist keine Stütze mehr für Aktien

Die Stimmung hat sich von ihrem Tiefstand im März stark erholt. Die Geschwindigkeit, mit der sie sich nach der Krise umkehrte, hat unseren Market Stress Nowcaster veranlasst, einige der Wachstumsaktiva abzubauen. Der VIX explodierte dann innerhalb kürzester Zeit von 14% auf 80%. Gegenwärtig liegt der VIX bei knapp 30%. Ein rascher Anstieg ist notwendig, damit unser Market Stress Nowcaster Spitzen in der Risikoaversion erlebt, aber es ist weniger wahrscheinlich, dass er von diesen höheren Niveaus herrührt. In ähnlicher Weise haben viele volatilitätsbasierte Quantenstrategien ihre Positionen sehr schnell reduziert, da die Volatilität im Februar rapide anstieg. Diesmal wäre die Situation anders, da die Volatilität seither hoch geblieben ist, was ihre Positionierung weniger aggressiv macht.

Abgesehen von der Volatilität ist auch die Positionierung der Anleger von entscheidender Bedeutung: heißes Geld und ganz allgemein institutionelle Ströme haben ihre Aktienpositionen von sehr niedrigen Niveaus im März auf neutralere Positionen erhöht. Auch Privatanleger stärken ihre Position. Die AAII-Investorenumfrage hat kürzlich diesen Anstieg des Optimismus gegenüber Aktien hervorgehoben. Diese positivere Einstellung zum Risiko geht jedoch mit einer starken Nachfrage nach Absicherung einher. Die Volatilitätsindizes sind für Aktien hoch, während die impliziten Volatilitätsniveaus stark verzerrt sind. Einerseits sind die Investoren optimistischer, andererseits sind sie aber auch viel besser auf die Marktvolatilität vorbereitet. Es ist wichtig, das Gleichgewicht zwischen Positionierung und Nachfrage nach Absicherung genau zu überwachen.

Die Bewertungen sind jetzt hoch

Schließlich ist das letzte Stück dieses Investitionspuzzles die Bewertung. Mitte Februar, in voller Erholung ab 2018, waren die Bewertungen von Wachstumsaktiva leicht teuer. Heute nehmen unsere Bewertungsmessungen kein so hohes Kurssignal auf. Wie wir in den vergangenen Wochen erklärten, bedeuten niedrigere Kurse ein höheres Kurs-Gewinn-Verhältnis: wir sind nicht im Jahre 2001. Diese systematische Bewertung steht im Widerspruch zu mehr Bottom-up-Messungen. Kreditspreads scheinen eine günstige Wirtschaftslage vorwegzunehmen, während US-Aktien teuer erscheinen. Jedoch aus soliden Gründen: sie sind nach wie vor anfällig für Gewinnmitnahmen und Zeiten von Marktstress.

Weniger positiv als zuvor

Unsere dynamische Vermögensallokation ist jetzt weniger positiv als in der vergangenen Woche, da wir eine Verschlechterung des Risiko-Ertrags-Verhältnisses von Wachstumsaktiva beobachten. Dies ist auf den potenziellen Stress im Zusammenhang mit den Wahlen in den USA und die makroökonomische Verschlechterung zurückzuführen, die möglicherweise auf Ausgangssperren und die Wiederaufnahme von Eindämmungsmaßnahmen zurückzuführen ist, während die Stimmung und die Bewertungen nicht günstig sind. Diese Angst vor Unsicherheit könnte die Märkte stärker als erwartet belasten, und wir bereiten uns allmählich darauf vor. Ein Teil dieser Vorbereitung besteht darin, nach einer Konvexität an den Devisenmärkten zu suchen, da wir die Umkehrung der extremen Short-Positionierung des Dollars als Chance sehen. Im Falle eines Einbruchs der Aktienmärkte könnte die Erholung des Dollars stärker ausfallen, als viele erwarten. Aus diesem Grund umfasst unsere dynamische Allokation jetzt eine USD-Long-Position gegenüber Währungen wie AUD, TWD und NOK.

Unigestion Nowcasting

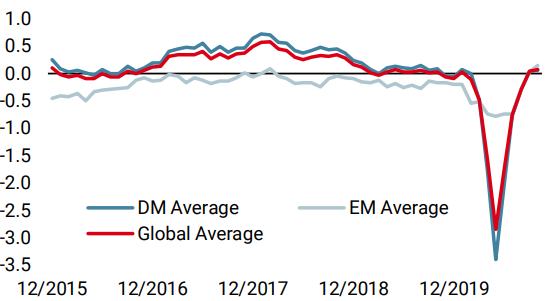

Wachstums Nowcaster

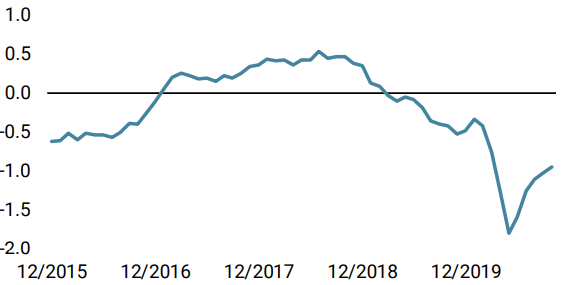

Inflations Nowcaster

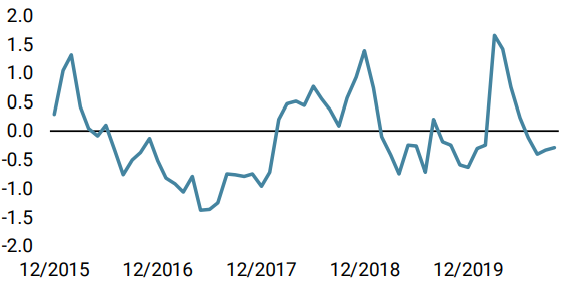

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging letzte Woche zurück, da die US-Daten den Indikator nach unten korrigierten.

- Unser World Inflation Nowcaster stieg leicht an, ein Phänomen, das in den meisten Ländern beobachtet wurde.

- In der vergangenen Woche hat sich unser Markt-Stress-Indikator nicht viel verändert, da die Volatilität innerhalb einer gewissen Bandbreite blieb.

Quellen: Unigestion, Bloomberg. Stand: 26. Oktober 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.