Die Weltwirtschaft wird im nächsten Quartal wieder wachsen. Die Anzeichen einer Erholung häufen sich, und die Richtung ist unseres Erachtens klar. Die Lage ist nicht ohne Risiko, aber der bisher mangelnde Enthusiasmus scheint nicht gerechtfertigt. Die Rückkehr zum Wachstum findet in einem Umfeld niedriger Zinsen statt und wird durch breit angelegte fiskalische Stimuli unterstützt, die in einer Vielzahl von Volkswirtschaften umgesetzt werden. Wir glauben, dass im Laufe des Sommers die meisten Wachstumsprognosen für 2020/2021 daher nach oben revidiert werden, was Anleger dazu veranlassen wird, über die Auswirkungen sinkender Zinssätze hinauszublicken. Zudem bleibt die Aktienrisikoprämie intakt, was darauf hindeutet, dass die Aktienkurse weiter steigen werden. Die „Sommer Traurigkeit“ wird wahrscheinlich nicht lange anhalten.Das Wachstum kehrt zurück

Summertime Sadness

Die zentrale Frage lautet: Erleben wir eine Erholung, die dem Schock, den wir gerade erlitten haben, angemessen ist, oder nicht? Angesichts der Daten, die wir täglich erheben, steht dies unseres Erachtens außer Zweifel. Zunächst einmal, was die Daten betrifft, umfasst die wirtschaftliche Erholung eine große Anzahl von Ländern, allen voran die USA. Wir vermitteln regelmäßig die Signale unseres globalen Growth Nowcaster. Seit Ende Mai hat sich unser Indikator innerhalb von anderthalb Monaten um 60% seines Rückgangs erholt. In ähnlicher Weise verbessern sich 78% der Daten, die unsren globalen Indikator ausmachen. Diese Daten allein sollten den Leser davon überzeugen, dass der Aufschwung in vollem Gange ist, aber die Skeptiker fordern mehr Details. Unser US-Wachstumsindikator hat innerhalb eines Monats 72% seines Rückgangs wieder aufgeholt, die Eurozone 40%, die Schweiz 98% und Australien 38%. Einige Länder lassen Zweifel aufkommen (Kanada erholte sich nur um 20% seiner Kapazität und das Vereinigte Königreich nur um 10%), doch ist dies wahrscheinlich auf eine Verzögerung der Datenerfassung (Kanada) oder die verspätete Umsetzung von Quarantänemaßnahmen (Vereinigtes Königreich) zurückzuführen. Dasselbe gilt für Indien, Südafrika und Malaysia, die ebenfalls zurückliegen. Ansonsten ist die Erholung überall schnell und umfangreich. Im Zweifelsfall genügt es, die Erholung Chinas zu betrachten, die laut unserem „Growth Nowcaster“ vollendet zu sein scheint. Nachdem unser Wachstumsindikator auf extrem niedrigem Niveau eingebrochen war, zeigt er nun an, dass sich die Wirtschaftslage normalisiert hat. Seit dem 7. Juli 2020 ist unser chinesischer Indikator wieder im positiven Bereich, dank einer Erholung des Verbrauchs und einer Wiederbelebung der weltweiten Nachfrage. Diese verschiedenen Entwicklungen, die durch die 1.300 Datenreihen erfasst werden, die täglich in unseren Nowcasters kombiniert und analysiert werden, werden durch andere Datenquellen eindeutig bestätigt: Egal aus welchem Blickwinkel man es betrachtet, die Antwort ist dieselbe: Die Erholung ist da, und sie ist stark. Diese Frage verdient unsere volle Aufmerksamkeit: Ist der Durchschnittsanleger von dem, was in der Wirtschaft passiert, überzeugt? Wir meinen, dass dies nicht der Fall ist, und haben zu diesem Thema bereits umfassend kommuniziert: Die Erholung liegt in den Zahlen, aber nicht in den Portfolios. Ist es denn ein Wunder, dass die Prognosen der Ökonomen immer noch auf Halbmast sind? Nehmen wir den Fall der USA. Für die privaten Ökonomen liegt die mittlere Prognose für das US-Wachstum im Jahr 2020 bei -5,7 % und im Jahr 2021 bei +4 %. Die erste dieser Konsensprognosen ergibt ein sehr gemischtes Bild: Das vierte Quartil dieser Prognosen für 2020 erwartet ein Wachstum von -6%. Die Streuung aufwärts ist viel größer, und das erste Quartil dieser Prognosen geht von -4,5% im Jahr 2020 und +5% im Jahr 2021 aus, d.h. von einer vollständigen wirtschaftlichen Normalisierung in zwei Jahren. Allerdings gibt es immer noch einige Ökonomen in den USA, die ein Wachstum von -9,5% in diesem Jahr und ein Nullwachstum im nächsten Jahr voraussagen. Wie sieht es mit den offiziellen Ökonomen aus? Auch sie sind im Allgemeinen pessimistisch. So prognostiziert die US-Notenbank für die USA -6,5% für 2020, die OECD -7,3% und der IWF -8%. Allmählich dürften die Wirtschaftsprognosen überholt sein, da sie zwei Schlüsselelemente nicht berücksichtigen: Auch die Gewinnschätzungen der Analysten spiegeln eine breite Streuung unter den Marktteilnehmern wider. Derzeit liegt die durchschnittliche EPS-Prognose für 2020 für den S&P 500 bei 128 USD, mit einer Standardabweichung von 24,69 USD. Zum Vergleich: Diese Zahl ist fast fünfmal größer als die Dispersion der Schätzungen in den letzten Jahren und liegt deutlich über der Streuung von 2009: Die Standardabweichung der EPS-Schätzungen für 2019 betrug im Juli 2019 4,89 USD, während sie für 2018 im Juli 2018 bei 5,41 USD lag. Selbst im Juli 2009 betrug die Streuung unter den Analysten für EPS nur 9,09 USD. Angesichts dieser verschiedenen Beobachtungen liegt es nahe, dass kurzfristig zwei Elemente zur Unterstützung der Märkte zu erwarten sind: (1) eine deutliche Erholung und (2) Makrodaten, die positiv überraschen. Diese beiden Elemente sollten weiterhin eine Verbesserung der allgemeinen Marktstimmung fördern. Zu beachten ist, dass die Verzerrung der Aktienindizes nach wie vor sehr hoch ist, die Aktienpositionierung der unterschiedlichen Anlegertypen niedrig bleibt und die Credit Spreads und die Volatilität noch Raum für größere Begeisterung haben. Was viele wahrscheinlich beunruhigt, ist das Bewertungsargument: Ist der Aufschwung Zug schon abgefahren? Wir haben zu diesem Thema bereits mehrfach kommuniziert: Growth Assets sind nach unseren Bewertungsindikatoren immer noch nicht in der teuren Zone angelangt. Eine anderer Ansatz besteht darin, die Aktienrisikoprämie aus den Aktienkursen zu extrahieren, d.h. die von den Anlegern geforderte Vergütung für das Eingehen von Aktienrisiken, nachdem die Auswirkungen von Zinsen und Credit Spreads eliminiert worden sind. Beim S&P 500 betrug diese Risikoprämie im Zeitraum 2016-2020 durchschnittlich 3,5%. Seit Ende 2018 ist sie sprunghaft angestiegen, von etwa 2,58% auf 4,36% kurz vor der jüngsten Krise. Seitdem hat sich diese Prämie nur geringfügig bewegt und liegt immer noch bei etwa 4%, nahe dem Niveau von Januar 2009. Diese Prämie könnte in den nächsten 18 Monaten ohne wirkliche Überraschung angesichts des Ausmaßes der wirtschaftlichen Erholung um 1% schrumpfen und den S&P 500 auf ein höheres Niveau bringen (+20%), vorausgesetzt, die langfristigen Zinssätze ändern sich nur geringfügig. Mit realen 10-Jahres-Renditen, die nach wie vor negativ sind (-0,75%), sind Anleihen wahrscheinlich das pessimistischste Marktsegment, und dies ist eine gute Sache: ein Zinsanstieg von 1% könnte die Growth Assets beeinträchtigen und die Auswirkungen der Erholung abschwächen. Die Signale sind nicht nur positiv: Die Gewinnsaison und die US-Wahlen könnten die Märkte mittelfristig erschüttern. Wir sind jedoch der Meinung, dass die Anleger nicht ausreichend von der Erholung überzeugt sind. Durch die Zinssenkung hat die Fed die Anleger nur teilweise überzeugt, die Märkte haben wieder Boden unter die Füße bekommen, aber die Fiskalpakete, ihre Auswirkungen und das Tempo der wirtschaftlichen Normalisierung lassen die Anleger vorerst kalt. Wir glauben, dass es nicht von Dauer sein wird und dass diese “ Sommer-Traurigkeit “ glücklich enden wird.What’s Next?

Die Erholung ist ohne Zweifel da

Sind wir alle davon überzeugt?

Aber Aktien sind schon teuer!

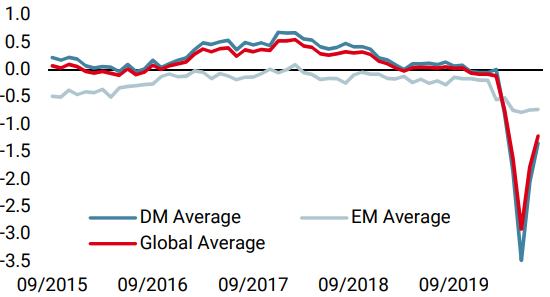

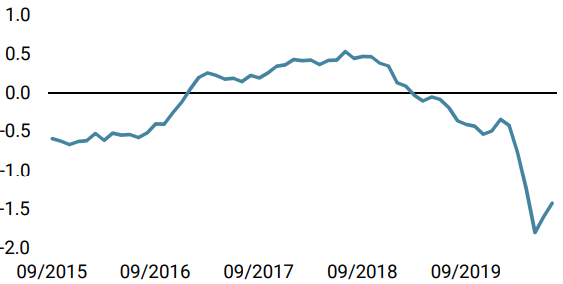

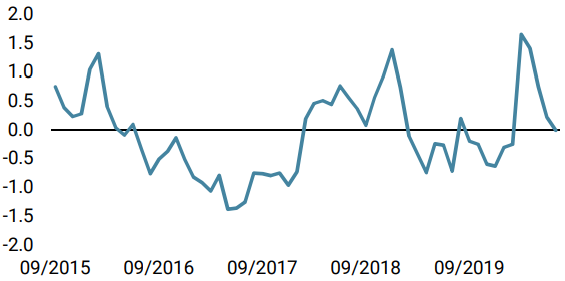

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster hat letzte Woche erneut zugelegt, nachdem sich die Wachstumsdaten aller Volkswirtschaften mit Ausnahme Europas weiter verbessert haben.

- Unser World Inflation nahm ebenfalls zu, allerdings auf einer breiteren Basis als zuvor. Europa hinkt vorerst weiter hinterher.

- Der Market Stress Nowcaster hat sich letzte Woche stabilisiert, wobei sich die Volatilität und die Credit Spreads in den letzten fünf Tagen kaum verändert haben.

Quellen: Unigestion, Bloomberg. Stand: 13 Juli 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.