Der Aktien-Bärenmarkt Scheint Nicht Vorbei Zu Sein

Viele Anleger fragen sich, ob es ein guter Zeitpunkt ist, Aktien zu kaufen, zumal sich die globalen Börsen derzeit in einem „Bärenmarkt“1 befinden. Der Anlagehorizont ist für die Antwort auf diese Frage von entscheidender Bedeutung – Aktien werden ihre Verluste zwar irgendwann wieder aufholen, aber das derzeitige Umfeld birgt mehr Abwärtsrisiken als Aufwärtspotenziale. Wenn man den aktuellen Markt in den Kontext vergangener Bärenmärkte stellt, Bewertungen von Aktien einschätzt und die voraussichtliche Entwicklung der Wirtschaft und der Geldpolitik betrachtet, deutet alles darauf hin, dass die Aktienmärkte noch lange nicht über den Berg sind.

(Let Me Be Your) Teddy Bear

What’s Next

Aktien sind noch nicht so tief wie in früheren Bärenmärkten

Der Doppelschlag einer inflationsbedingten geldpolitischen Straffung, verbunden mit der Angst vor einer bevorstehenden Rezession, hat die meisten Aktienmärkte in einen Bärenmarkt getrieben. Diese Dynamik spiegelt sich in einer beträchtlichen Streuung unter der Oberfläche wider, wobei Aktien mit langer Duration und hohem Wachstum am stärksten betroffen sind, während sich zyklische Werte in letzter Zeit schlechter entwickelt haben als defensive Werte. Viele Anleger stellen sich vor allem die Frage, wie weit die Märkte noch fallen können, oder anders ausgedrückt: Ist es ein guter Zeitpunkt zum Kaufen?

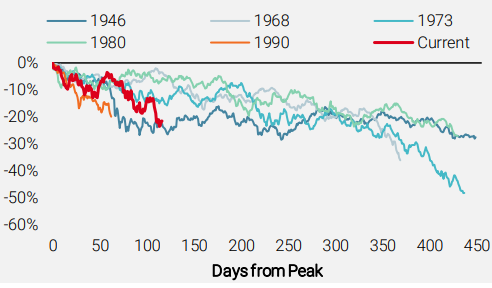

Nicht alle Bärenmärkte sind gleich, und deren Rückgänge waren unterschiedlich stark. Der S&P 500 bietet die vollständigsten Daten über Bärenmärkte und ihren wirtschaftlichen Kontext, die helfen, ihre Triebkräfte zu verstehen. Betrachtet man die S&P 500-Bärenmärkte seit 1835, so stellt man fest, dass sie im Durchschnitt um -37 % gegenüber ihrem Höchststand zurückgegangen sind, wobei der geringste Rückgang -20 % (Juli-Oktober 1990) und der stärkste -85 % (September 1929-Juni 1932) betrug. Es überrascht nicht, dass die Bärenmärkte, die mit massiven strukturellen Ungleichgewichten einhergingen und durch große Rezessionen beendet wurden, am heftigsten ausfielen (z. B. die Große Depression, die Finanzkrise). Die gute Nachricht ist, dass eine tiefe Rezession nicht das wahrscheinlichste Szenario ist, da die finanziellen Bilanzen sowohl der privaten Haushalte als auch der Unternehmen gesund sind. Die schlechte Nachricht ist, dass selbst bei anderen Bärenmärkten, die dem heutigen Kontext ähnlicher sind – geldpolitische Straffung führt zu einer Konjunkturabschwächung und einem Ausverkauf an den Märkten – der Markt weiter nach unten tendierte. Abbildung 1 zeigt die Performance des S&P 500 seit Beginn der heute relevanten Bärenmärkte sowie die aktuelle Marktentwicklung und verdeutlicht den Ausschlag dieser „milderen“ Bärenmärkte. Im Durchschnitt verzeichnete der S&P 500 in diesen Fällen einen Rückgang von -35 % gegenüber seinem Höchststand, so dass der aktuelle Markt noch weit vom historischen Durchschnitt entfernt ist.

Abbildung 1: Ausgewählte S&P 500-Bärenmärkte

Quelle: Bloomberg, Unigestion, Stand: 23. Juni 2022

Vorsicht vor Bewertungs-Fallen, wenn Makro-Regime wechseln

Mit dem Ausverkauf am Markt sind natürlich auch die Aktienbewertungen gesunken. Das 12-Monats-Kurs-Gewinn-Verhältnis des S&P 500 ist von 21,5 zu Beginn des Jahres auf 15,7 gefallen. Dieser Rückgang ist jedoch nur zum Teil auf die Preise zurückzuführen, da die 12-Monats-Schätzungen für den Gewinn pro Aktie im gleichen Zeitraum um 7 % gestiegen sind. Bislang haben die Analysten in ihren Schätzungen für das kommende Jahr noch keine signifikante Verlangsamung – geschweige denn eine Rezession – berücksichtigt, und wenn sie dies tun, wird das derzeitige Bewertungsniveau nicht mehr so attraktiv erscheinen.

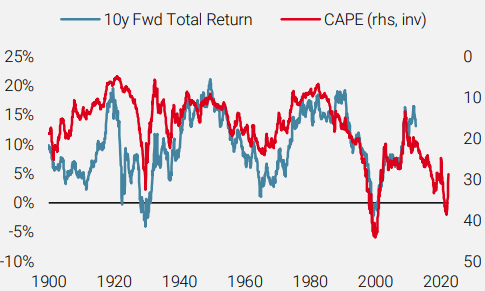

Eine weitere nützliche Perspektive ist das zyklisch adjustierte Kurs-Gewinn-Verhältnis (CAPE) von Robert Shiller, das die Erträge der letzten zehn Jahre berücksichtigt, um die Konjunkturabhängigkeit zu beseitigen und einen längerfristigen Überblick über die Kostspieligkeit von Aktien zu geben. Wie Abbildung 2 zeigt, hat es sich in vielen verschiedenen Situationen als recht guter Anhaltspunkt für künftige Aktienrenditen erwiesen. Auf dem heutigen Niveau und trotz der Marktkorrektur dürften die Gesamtrenditen des Aktienmarktes in den nächsten zehn Jahren immer noch im niedrigen einstelligen Bereich liegen.

Abbildung 2: Shiller-KGV vs. 10-Jahres-S&P 500 Forward-Renditen

Quelle: Bloomberg, Unigestion, Stand: 23. Juni 2022

Höhepunkt der hawkishen Haltung noch nicht erreicht

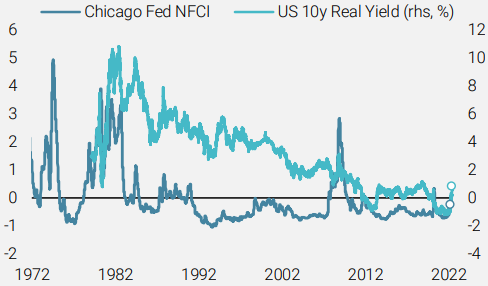

Unserer Ansicht nach werden die Aktienmärkte erst dann über den Berg sein, wenn die Zentralbanken ihre Rhetorik auf eine weniger hawkishe Haltung umstellen. Leider wird ein solcher Schwenk für viele Anleger wahrscheinlich erst dann erfolgen, wenn sich die Wirtschaft ausreichend verlangsamt hat, um die Inflation auf einen nachhaltigen Abwärtspfad zu bringen. In den USA haben sich die finanziellen Bedingungen trotz höherer kurzfristiger Zinsen, der höchsten Hypothekenzinsen seit der Immobilienkrise und einer erheblichen Korrektur sowohl bei Anleihen als auch bei Aktien nicht dramatisch verschärft. Wie Abbildung 3 zeigt, ist der Chicago National Financial Conditions Index (NFCI) nach wie vor negativ, was auf weiterhin lockere Bedingungen hindeutet. Gleichzeitig hat sich die 10-jährige reale Rendite nur leicht in den positiven Bereich bewegt. Trotz des langfristigen Negativtrends bei den realen Renditen, der säkulare Kräfte und ein geringeres Wachstumspotenzial in den USA widerspiegelt, scheint das derzeitige Niveau der realen Renditen zu niedrig zu sein, um die von der Fed zur Inflationsbekämpfung angestrebte Verlangsamung zu erreichen. So liegt die 10-jährige reale Rendite nach wie vor unter dem Niveau von 1,1 %, das im vierten Quartal 2018 erreicht wurde, als die Inflation für die Straffungspläne der Fed überhaupt kein Thema war.

Abbildung 3: Finanzielle Bedingungen in den USA

Quelle: Bloomberg, Unigestion, Stand: 22. Juni 2022. Reale Rendite berechnet als Differenz zwischen 10-jähriger nominaler Rendite und Inflationserwartungen (10-jährige Breakeven-Inflation von August 1998 bis heute und zurück bis März 1979 auf der Grundlage der 5-10-Jahres-Inflationserwartungen der University of Michigan

Die sich weiter verschärfenden finanziellen Bedingungen, die die Wirtschaft durchdringen, werden die Schätzungen für das Gewinnwachstum der Unternehmen dämpfen und die Aktienkurse weiter unter Druck setzen. Sollten die Zentralbanken, insbesondere die Fed, weiterhin die Inflation mit aller Macht bekämpfen, dürfte das Umfeld für Aktien giftig werden. Dies schließt zwar Erholungsphasen nicht aus, aber da es außerhalb der Hedge-Fonds-Positionierung kaum Unterstützung gibt, bleibt das Risiko-Rendite-Verhältnis für Aktien unserer Ansicht nach negativ.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Änderung

- Letzte Woche blieb unser World Growth Nowcaster stabil und bleibt unter dem Potenzial. Änderungen waren geringfügig und glichen sich in den einzelnen Volkswirtschaften aus.

- Unser World Inflation Nowcaster ist leicht gesunken, nachdem der Inflationsdruck sowohl in China als auch im Vereinigten Königreich weiter nachgelassen hat.

- Unser Market Stress Nowcaster ging letzte Woche leicht zurück, als die Volatilitäten zurückgingen und sich die Spreads verengten.

Quellen: Unigestion, Bloomberg, Stand: 27. Juni 2022

1Ein „Bärenmarkt“ ist in der Regel ein Rückgang von mindestens 20 % gegenüber dem vorherigen Allzeithoch.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.