Der Coronavirus dominiert weiterhin die Nachrichtenfront. Die letzten 5 Jahre haben wir mehrere Abschnitte von Marktstress erlebt, jedoch keine Rezession. Die erste Reaktion der Märkte auf das Coronavirus war die Angst vor einer Rezession: ist das wirklich so? Wir glauben nicht, dass dies das Grundlegende Problem ist: solange die unterstützenden Maßnahmen der US-Notenbank fortgeführt werden, wird dies zu einer reduzierten Volatilität beitragen und einen Aktienmarkteinbruch verhindern. Es ist die Inflation, die uns mehr Sorgen macht: die erstellten Quarantänen könnten vorerst die Herstellerpreisindizes und später die Konsumentenpreise in die Höhe treiben. Unsere Übergewichtung von Energie und Aktien spiegelt die gegenwärtigen Makro-, Stimmungs- und Bewertungsfaktoren wider.Der “Fed Put” Neutralisiert Das Risiko Des Coronavirus

Train of Consequences, Megadeth, 1994

Train of Consequences

What’s Next?

Vom Marktstress zum „Makro“ -Risiko

Die letzten 5 Jahre blieben wir von einer Rezession verschont. Die erlebten Baissephasen waren das Ergebnis kurzfristiger Schocks, welche wir im Rahmen unseres Anlageprozesses als „Marktstress“ bezeichnet haben. Es handelt sich weder um Rezessionsphasen noch um Inflationsschocks, sondern lediglich um Perioden negativer Renditen für Wachstumsanlagen. Dazu gehören die chinesische Verlangsamung im Sommer 2015, unbegründete Rezessionsbefürchtungen in den USA im Januar 2016, das Brexit-Referendum im Juni 2016, die Implosion des Volatilitätsmarktes im Februar 2018 sowie die Rezessionsängste Ende 2018. Keiner dieser Fälle hatte den Rückgang des BIPs zur Folge. Im Oktober 2018 wurde der Marktabschwung von einem kurzen Inflationsschock begleitet, der jedoch nicht von Dauer war und schnell verflog, also nur eine weitere Phase von Marktstress.

Wir überwachen diese verschiedenen Elemente mit Hilfe von „Körben“ spezieller Anlagen. Im Durchschnitt war die Performance des „Marktstress“-Korbes in diesen verschiedenen Fällen 1,4 Mal besser als die des „Rezession“-Korbes. Das wichtige Sharpe-Ratio von Anleihen (Rezession) wurde von der Performance kurzfristiger Absicherungsanlagen (Marktstress) dominiert, darunter der VIX, der TED-Spread sowie der Wechselkurs des JPY gegenüber dem AUD.

Die aktuelle Situation rund um das Coronavirus stellt eine Bedrohung der ganz anderen Art dar: durch die Anstrengungen Chinas, das Virus einzudämmen, schadet es seiner Wirtschaft. Bisher ist es nicht möglich, das genaue Ausmaß des Schadens zu messen, was die jüngste Zunahme der Marktvolatilität erklärt. Die Märkte versuchen dieser Ungewissheit ein Preis zu geben, hingegen nicht dem Risiko, dass diese Periode der Schwankungen verbunden mit der Veränderung der Marktstimmung zu einer Periode des Makrorisikos, der Rezession oder der Inflation werden könnte. Was sind also die Risiken?

Auf dem Weg zu einer Rezession?

Das Ausmaß der Rezessionsgefahr für China sowie allfällige Auswirkungen auf eine globale Rezession sind schwierig zu bestimmen. Und das aus gutem Grund: die chinesische Wirtschaftslage zeigte sich in den letzten Monaten ziemlich positiv. Unser chinesischer Wachstums-Nowcaster zeigte ein Wachstum, welches geringfügig unter seinem Potenzial in der Größenordnung von 4,5 bis 5,5% liegt. Dies wird insbesondere durch den Immobilienmarkt, den Konsum und den Außenhandel angetrieben. Gegenwärtig sind wir weit vom 7% Wachstums-Niveau wie vor 5 Jahren entfernt, die Situation zeigt sich aber nach wie vor komfortabel. Auch der „Citi Economic Surprise Index“ für das chinesische Wachstum deutet auf eine überraschend positive wirtschaftliche Entwicklung hin: der Index ist am 3. Dezember 2019 ins Positive gedreht und ist seither stetig gestiegen. Es wird erwartet, dass die Quarantänen das chinesische Wachstum negativ beeinflussen werden, allerdings in einem Ausmaß, welches schwer messbar ist. Einige Indikatoren zeichnen jedoch ein klareres Bild, so hat der „Baltic Dry-Index“, welcher die Intensität des internationalen Handels misst, einen ähnlichen Rückgang erfahren wie im vierten Quartal 2018. Damals verzeichnete der Index einen Rückgang von 1.500 auf 500 Punkte, die Jahresentwicklung in 2018 zeigte ein Rückgang von 1.700 auf 700. Die Aktien chinesischer Fluggesellschaften verzeichneten einen Rückgang um 13% innerhalb eines Monates und 10% über das Quartal gesehen. Die weltweite Ölnachfrage ist in den letzten 30 Tagen um 5% gesunken, wobei die geschätzte weltweite Nachfrage von 20 Millionen Barrel pro Tag auf 18 Millionen gesunken ist. Der World Uncertainty Index stieg auch im Dezember an. Die Situation ist daher ernst. Der Rückgang des internationalen Handels und des Ölverbrauchs lässt wenig Raum für Spekulationen: die chinesische Industrieproduktion erlebte seit Mitte Dezember eine vergleichbare Verlangsamung wie im vierten Quartal 2018. Der Konsens der Ökonomen schätzt die annualisierte Entwicklung im ersten Quartal auf + 5,3 %, gegenüber + 5,9 % im Vorquartal, ohne dass der Verbrauch selbst zurückgegangen wäre. Das 2019-ncov-Risiko wird vom Durchschnitt der Ökonomen deutlich unterschätzt, aber wir sind nicht grundsätzlich besorgt.

Fed Put? Immer Fed Put!

Die Fortsetzung der Aktion-Rallye deutet darauf hin, dass auch die Märkte dieses Risiko unterschätzen: aber weshalb? Wir glauben, dass die globale Geldpolitik etwas damit zu tun hat: der berühmte Fed-Put. Die PBOC stellt Liquiditätsspritzen zur Verfügung und drückt gleichzeitig die Interbankensätze nach unten, sogar als der 7-Tage-Reposatz um fast 45 Basispunkte gesunken ist. Die mittelfristigen Kreditzinsen könnten ebenfalls gesenkt werden, sagte der stellvertretende Gouverneur der PBOC Pan Gongsheng. Daraufhin wurden als Maßnahmen der Zentralregierung verschiedene Bauprojekte wieder neu in Gang gebracht, was aber nur einen marginalen Einfluss haben wird. China verlässt sich nun auf seine Zentralbank, welche die wirtschaftlichen Einflüsse des Fed-Puts zu übernehmen scheint. In einem kürzlich erschienenen Artikel des NBER liefern Anna Cieslak und Annette Vissing-Jorgensen verschiedene empirische Belege dafür, was die Märkte seit langem vermutet haben. Durch Ihre Analyse des Zeitraums von 1996-2018 zeigen die Autorinnen auf, dass die Marktvolatilität einen Einfluss auf (1) die Entscheidungen des Fed sowie (2) deren mittelfristigen Wirtschaftsprognose hat. Ein Rückgang der Aktienmärkte im untersuchten Zeitraum führte statistisch dazu, dass das Fed entweder die Zinserhöhungen verschoben oder die Leitzinsen gesenkt hat. Weiter wurden dadurch die Zukunftsprognosen als auch die Kommunikation des Fed beeinflusst. Die Rhetorik der „Data-Dependance“ ist daher, so die beiden Autorinnen, dass der Grundsatz der extremen Vorsicht weitergeführt wird. Diese Tatsache haben wir bereits mehrfach erwähnt: ein Großteil der Schwankungen an den Aktienmärkten ist auf die Zentralbanken zurückzuführen und bildet auch in diesem Jahr ein zentrales Element unserer Anlagepolitik. Solange die Zentralbanken diesen Punkten weiterhin Beachtung schenken, können wir uns eine langfristige Senkung der Aktienmärkte nicht vorstellen. Was hingegen nicht für die Rohstoffmärkte und den Ölmarkt gilt.

China ist ein Land, welches mehr exportiert als importiert: selbst wenn China eine Verzögerung des Wachstums im vom ersten zum zweiten Quartal verzeichnet, bleibt es unwahrscheinlich, dass dies zu einer globalen Rezession führen wird. Die Weltwirtschaft könnte auch bis zu einem gewissen Grad von dem jüngsten Rückgang des Öls profitieren. Das Risiko Nummer 1 ist unserer Ansicht nach derzeit die Inflation. Die jüngsten Inflationszahlen in den Vereinigten Staaten zeigen ein über den Erwartungen liegendes Preiswachstum, das insbesondere durch die Inflation aufgrund der Kosten im Gesundheitswesen getrieben wird. So stieg der Konsumentenpreisindex in den Vereinigten Staaten im Vergleich zum Vorjahr um 2,5%, was auf die Kosten für medizinische Leistungen, Öl und Immobilien zurückzuführen ist. Chinas Engpass bei den Arbeitskräften könnte zur Verknappung seiner Güter führen und somit zu einer Erhöhung des Inflationsrisikos beitragen. Dies zeigt bereits unser Inflations-„Nowcaster“, welcher ein Tiefpunkt im November 2019 zeigte. Seither ist unsere Messung des Inflationsrisikos von „sehr niedrig“ auf „neutral“ gestiegen, ein Anstieg um zwei Stufen auf einer Skala mit dem Maximum bei „sehr hoch“. Im Wesentlichen ist dies auf die verzögerte Auswirkung (1) des Ölpreisanstiegs in der zweiten Jahreshälfte 2019 und (2) des Anstiegs der Nutzungsrate der Produktionskapazitäten zurückzuführen. Wie im Falle der Rezessionsgefahr ist es zum gegenwärtigen Zeitpunkt unmöglich, die Auswirkungen der Quarantänen in China auf die Inflationsentwicklung in den entwickelten Ländern zu messen. Allerdings deutet die gute Entwicklung der Weltwirtschaftslage darauf hin, dass die Verbraucher einen Teil des Anstiegs der Produktionskosten auffangen werden: wird das „Fed“ dem Schock widerstehen? Unser Investitionsprozess bietet einige Elemente, an denen wir uns orientieren können. Unser „Inflations“-Korb bietet, wie die vorgängig erwähnten Körbe der „Rezession“ und „Marktstress“, eine attraktive Absicherung gegen das Inflationsrisiko. Es überrascht nicht, dass der Rohstoffhandel von dieser Situation profitieren könnte, basierend auf der Kombination von wirtschaftlicher Stabilisierung und Kosteninflation in China. Andererseits werden, sollte der „Fed-Put“ stabil bleiben und der Schock anhalten, die Aktien und Anleihen davon profitieren. Dies war bereits im vergangenen Jahr der Fall, allerdings in geringerem Maße. Auch die Volatilität dürfte attraktiv bleiben: die Zentralbanken versuchen bewusst diese Volatilität zu glätten und der Nutzen scheint uns nach wie vor attraktiv zu sein. Bis heute sind dies unsere drei wichtigsten Übergewichtungen: die Übergewichtung der Inflation durch Energierohstoffe, Übergewichtung des Fed-Puts durch Aktien der Industrieländer sowie kurzfristigen Volatilitätspositionen. Wir rechnen jedoch mit einer weiterhin volatilen Stimmung in einem Hochpreisumfeld.Öl vs. Aktien: Wie sieht es mit der Inflation aus?

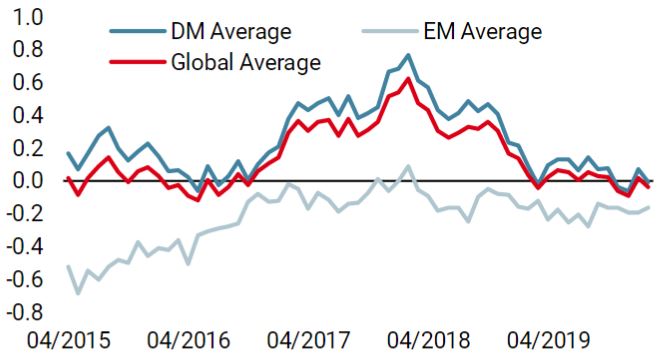

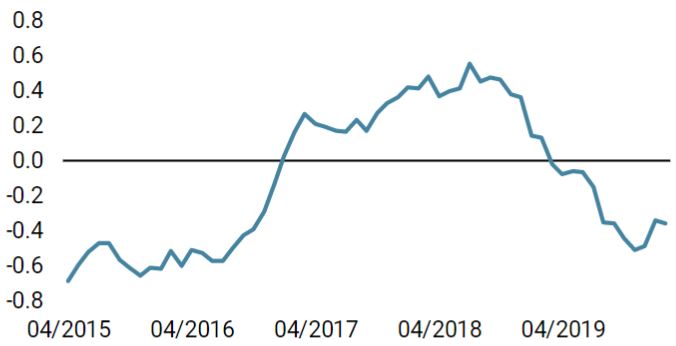

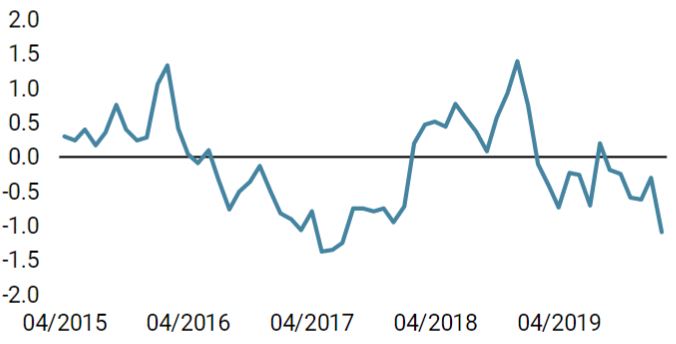

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging während der Woche leicht zurück, wobei Nordamerika eine moderate Verschlechterung verzeichnete.

- Unser World Inflation Nowcaster zeigte sich diese Woche stabil und zeichnet noch immer das Bild eines neutralen Inflationsrisikos.

- Unser Market Stress Nowcaster ging aufgrund verbesserter Marktliquidität zurück: Das Marktstressrisiko ist gering.

Quellen: Unigestion, Bloomberg. Stand: 17. Februar 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.