Der Schmale Pfad Zu Einer Sanften Landung

Die Fed-Gouverneure haben deutlich gemacht, dass die Bekämpfung der Inflation heute ihr vorrangiges Ziel der Geldpolitik ist. Da sie nicht in der Lage sind, die Angebotsseite der Preise anzugehen, können sie nur die Nachfrageseite beeinflussen, indem sie die Kosten des Geldes erhöhen, um die Ausgaben zu drosseln. Die Herausforderung besteht darin, eine harte Landung zu vermeiden: Kann die Fed die Nachfrage ausreichend senken, um den Inflationskurs zu ändern, ohne eine Rezession auszulösen? Die Lohninflation spielt dabei eine entscheidende Rolle, da die derzeitige Inflationsrate von 5,5 % und ihr Aufwärtstrend eine Rückkehr zum Inflationsziel von 2 % in den nächsten Jahren schwierig machen. Schätzt man die Wirtschaftswachstumsrate, die erforderlich ist, um die Lohninflation ausreichend zu dämpfen, und vergleicht diese Zahl mit den aktuellen makroökonomischen Bedingungen, so könnte die Fed den Weg zu einer sanften Landung finden. Es handelt sich jedoch um einen äußerst schmalen Pfad, der mit Unsicherheiten behaftet ist, und das Risiko einer Rezession steht für uns nach wie vor an erster Stelle.

Paper Planes

What’s Next

Nominallöhne legen zu, Reallöhne hinken hinterher

Wie wir bereits erörtert haben, wird der Inflationsverlauf wahrscheinlich von der Reaktion der Löhne auf den Anstieg der Preise in der Gesamtwirtschaft bestimmt werden. Eine Preis-/Lohnspirale ist der Todesstoß für eine Volkswirtschaft, und die aggressive Wende der Fed zielt genau darauf ab, diese Situation zu vermeiden. Die Stabilisierung und der leichte Rückgang der Inflations-Breakeven-Raten in den USA sind ein positives Zeichen für die Glaubwürdigkeit der Fed. Die Nominallöhne steigen jedoch weiterhin stark an, im April um 5,5 % im Jahresvergleich, was einen weiteren Aufwärtsdruck auf die Inflation ausübt. Wie Abbildung 1 zeigt, übersteigt die realisierte Inflation trotz des stärksten Nominallohnwachstums seit über zehn Jahren die Löhne, und die Reallöhne schrumpfen weiter.

Abbildung 1: US-Lohnwachstum im Jahresvergleich (%)

Quelle: Bloomberg, Unigestion, Stand: 18. Mai 2022

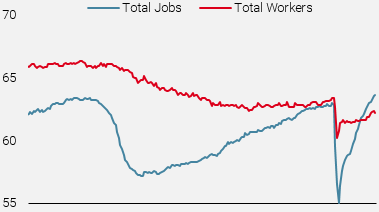

Die Arbeitslosenquote ist ein nützliches Barometer für den Zustand der Arbeitsmärkte, und ihr aktueller Wert von 3,6 % liegt wieder auf dem Niveau vor der Pandemie und zählt zu den niedrigsten nach dem Zweiten Weltkrieg. Eine weitere nützliche Perspektive zur Bewertung der Arbeitsmärkte ist der Vergleich der Gesamtzahl der Arbeitsplätze (Erwerbstätige plus offene Stellen) mit der Gesamtzahl der Erwerbstätigen (Erwerbsbeteiligung), wie in Abbildung 2 dargestellt.

Abbildung 2: Arbeitsplätze und Erwerbstätige in den USA ( % der Bevölkerung im erwerbsfähigen Alter)

Quelle: Bloomberg, Unigestion, Stand: 18. Mai 2022

Aus dieser Perspektive wird deutlich, warum der Faktor Arbeit nach wie vor starke Preissetzungsmacht hat: Während die Gesamtzahl der Arbeitsplätze wieder das Niveau von vor der Pandemie erreicht hat, ist die Gesamtzahl der Arbeitnehmer nach wie vor niedrig. Solange dieses Ungleichgewicht anhält, wird das Lohnwachstum, zumindest nominal, stark bleiben. Das Arbeitskräfteangebot könnte sich sicherlich weiter erholen, da die pandemiebedingte Arbeitslosenunterstützung weitgehend weggefallen ist, aber die anhaltenden Covid-Ausbrüche (und die daraus resultierenden Engpässe bei der Kinderbetreuung) werden diese Erholung begrenzen. In der Zwischenzeit ist die Zahl der offenen Stellen mit einem Anstieg von fast 4,5 Mio. im Vergleich zum Stand vor der Pandemie extrem hoch. Dieser Kanal bietet der US-Notenbank einen wirksamen Weg, um die Inflation zu bremsen: Die Kapitalkosten müssen so weit angehoben werden, dass die Unternehmen dazu veranlasst werden, ihre Wachstumspläne aufzuschieben, wodurch die Kluft zwischen Arbeitsplätzen und Arbeitnehmern geschlossen wird, indem die Zahl der offenen Stellen verringert und ein starker Anstieg der Arbeitslosenquote vermieden wird. Der Vorsitzende Powell deutete auf der Pressekonferenz im Mai an, dass die Fed ähnlich denkt:

Die Schaffung von Arbeitsplätzen war … sehr, sehr stark, insbesondere für diese Phase der Wirtschaft. Daher glauben wir, dass sich der Beschäftigungsaufbau auch verlangsamen wird, wenn die Steuer- und Geldpolitik weniger unterstützend wirkt.

Die Lücke zwischen Jobs und Arbeitern schließen

Derzeit beträgt die Lücke zwischen der Gesamtzahl der Arbeitsplätze und der Zahl der Arbeitnehmer etwa 1,5 % der Bevölkerung im erwerbsfähigen Alter, d. h. etwa 3,8 Mio. Menschen. Um diese Lücke zu schließen, muss das Lohnwachstum auf ein akzeptableres Niveau sinken, und das wird wahrscheinlich in erster Linie durch eine Verringerung der Zahl der offenen Stellen geschehen. In der Vergangenheit bedeutete ein Rückgang der Zahl der offenen Stellen um 1,5 %, dass das Wachstum um etwa 1 % unter dem Potenzial lag, was mit der Annahme übereinstimmt, dass das Wachstum unter dem Trend liegen muss, um eine Abkühlung des Arbeitsmarktes zu bewirken. Bei einer realen Potenzialwachstumsrate von 2 % bietet sich der Fed damit ein – wenn auch sehr schmaler – Pfad, auf dem sie die Lücke zwischen Beschäftigung und Arbeitnehmern schließen und die Lohninflation eindämmen könnte, ohne eine Rezession auszulösen.

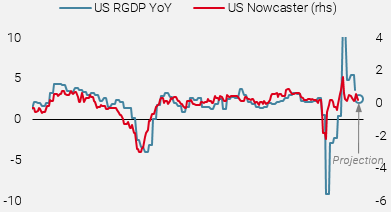

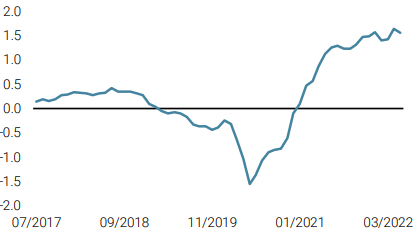

In der Tat haben die geldpolitischen Maßnahmen und die Rhetorik der Fed (ebenso wie die Finanzpolitik) die US-Wirtschaft bereits gebremst. Wir können dies unter zwei Gesichtspunkten sehen: Erstens zeigt unser US Growth Nowcaster, der den Konsum der privaten Haushalte, die Investitionen der Unternehmen, den Wohnungsbau und die Finanzierungsbedingungen bewertet, dass die US-Wirtschaft bereits nahe ihrer Potenzialrate wächst. Abbildung 3 zeigt die Entwicklung dieses Indikators und des US-Wachstums, die auf einer koinzidenten Basis zu 75 % korreliert sind. Wir stellen auch eine Projektion für das Wachstum in diesem Quartal dar, die auf dem aktuellen Stand des Nowcaster basiert: 2,4 % im Jahresvergleich, was unter dem offiziellen Wert von 3,6 % für Q1 2022 liegt. Angesichts des jüngsten Trends wäre es nicht überraschend, wenn der US-Nowcaster in einigen Wochen ein Potenzialwachstum projizieren würde.

Abbildung 3: US-Wachstum vs. US-Nowcaster

Quelle: Bloomberg, Unigestion, Stand: 19. Mai 2022

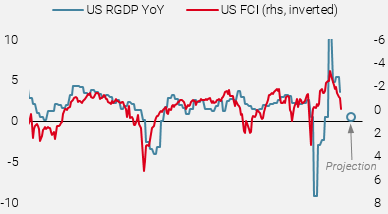

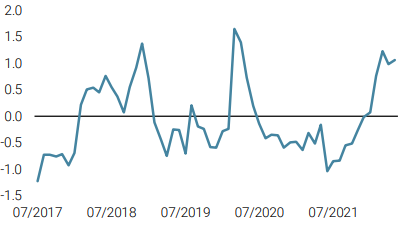

Eine zweite Perspektive ist ebenfalls hilfreich, um die Auswirkungen der Politik und der Maßnahmen der Fed zu beurteilen, die in erster Linie die Finanzierungsbedingungen beeinflussen. Wenn wir uns ausschließlich auf diese Bedingungen in den USA konzentrieren – Zinssätze, Spreads von Unternehmen, Aktienkurse und der handelsgewichtete Wechselkurs – können wir feststellen, dass sie sich im letzten Jahr deutlich verschärft haben, da die Anleger zunehmend eine aggressive Fed eingepreist haben. In Abbildung 4 wird der US Financial Conditions Index (FCI) dem US-Wachstum gegenübergestellt. Im Gegensatz zu unserem Nowcaster, der ein Koinzidenzindikator ist, können wir leicht erkennen, dass der FCI ein Frühindikator ist, der dem Wachstum etwa sechs Monate voraus ist. In der Tat korrelieren Veränderungen des FCI zu etwa 50 % mit dem US-Wachstum zwei Quartale später. Abbildung 4 enthält auch eine Prognose für das US-Wachstum zum Jahresende angesichts der jüngsten Veränderungen des FCI: Demnach wird das US-Wachstum auf etwa 0,6 % fallen.

Abbildung 4: US-Wachstum vs. US-Index der finanziellen Bedingungen

Quelle: Bloomberg, Unigestion, Stand: 19. Mai 2022

Diese Projektionen sind unvollkommen und berücksichtigen weder die Folgewirkungen der Geldpolitik noch die besonderen wirtschaftlichen Umstände einer Welt nach einer Pandemie. Beide deuten jedoch darauf hin, dass der derzeitige Fluss von politischen Maßnahmen und Rhetorik das US-Wachstum wahrscheinlich deutlich auf ein Niveau abbremsen wird, das innerhalb der engen Spanne liegt, die die Fed anzustreben versucht: unter dem Potenzialwachstum, aber immer noch positiv, um die Inflation einzudämmen, ohne eine Rezession auszulösen. Die Risiken einer weiteren hawkishen Haltung sind eher nach unten gerichtet, da dies die US-Wirtschaft wahrscheinlich in eine Rezession stürzen würde. Vor diesem Hintergrund bleiben wir in unserer Dynamischen Allokation vorsichtig positioniert, mit einem geringen Exposure in den meisten Assets und einer Netto-Long-Positionierung in US-Dollar.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

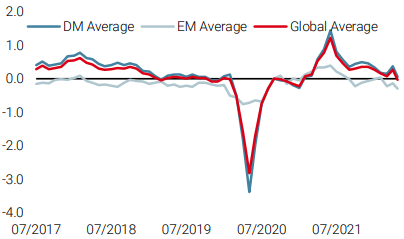

- Letzte Woche fiel unser World Growth Nowcaster ins Minus und signalisierte damit, dass das globale Wachstum unter dem Potenzial liegt. Der Rückgang erfolgte aufgrund der sich verschlechternden Bedingungen in den USA und China.

- Unser World Inflation Nowcaster blieb nahezu unverändert, die meisten Länder verzeichneten weiterhin einen erhöhten Inflationsdruck.

- Unser Marktstress-Nowcaster blieb stabil, wobei die wesentlichen Komponenten erhöht blieben.

Quellen: Unigestion, Bloomberg, Stand: 23 Mai 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.