Nach einer viermonatigen Rallye machten die globalen Aktien im Januar eine Atempause. Historisch gesehen ist dies kein Grund zur Beunruhigung: Die Januar-Renditen des MSCI-World-Index liegen seit 1997 im Durchschnitt bei -0,3%. Die hohen Bewertungen risikoreicher Anlagen sind auf die starke Performance im Jahr 2019 zurückzuführen. Das Lied des Monats hätte jedoch auch „Don’t Look Down“ heißen können. Die im Laufe des Monats beobachtete Streuung zwischen und innerhalb der Anlageklassen, Ländern und Sektoren war ungewöhnlich groß und ist ein erstes Warnsignal für wachstumsorientierte Anlagen. Diese Situation hat in der Vergangenheit zu einer zunehmenden Marktvolatilität geführt. Widersprüchliche Signale führen im Allgemeinen zu einer geringeren Überzeugung, was uns bei unserer Positionierung zur Vorsicht veranlasst.Der ton der notenbanker macht weiterhin die musik

This Fear Of Emptiness

What’s Next?

Im Januar sang niemand dasselbe Lied

An der Oberfläche schien alles ruhig zu sein: Die erste Phase des Handelskriegsabkommens war unterzeichnet, ein „Soft“ Brexit wurde abgestimmt, und es kam zu keiner Eskalation im Nahen Osten. Selbst das Coronavirus schien überschaubar und sollte die Weltwirtschaft mittelfristig nicht allzu sehr belasten. Die Hauptrisiken, die den Horizont im vergangenen Jahr verdunkelten, waren beseitigt und wir durften bei risikoreichen Anlagen mit einer durchweg positiven Entwicklung rechnen. Unter der Oberfläche war die Lage jedoch komplexer und divergierte.

Erstens waren positive Renditen die Ausnahme, nicht die Norm. So sind der MSCI USA und die Schweiz leicht gestiegen, während der MSCI Europa und Japan um mehr als 1% zurückgingen. Der MSCI Emerging fiel nach dem Ausbruch des Coronavirus um 4,7%. Die Performance Unterschiede zwischen den Sektoren sind noch größer. Versorger und Technologie erzielten eine starke Outperformance, während die Sektoren Energie und Auto eine deutliche Underperformance aufwiesen. Dies führte zu einer starken Performance der Stile „Quality“, „Low Volatility“ und „Momentum“ und zu einem erneuten Rückgang des „Value“ -Faktors im Monatsverlauf. Zweitens gab es widersprüchliche Signale innerhalb der wachstumsorientierten Anlagen, die sich normalerweise ähnlich entwickeln. Im Gegensatz zu US-Aktien, die im Monatsverlauf eine leicht positive Rendite erzielten, weiteten sich die Spreads von High-Yield-Anleihen deutlich aus. Auch zyklische Rohstoffe wie Öl (-15% im Laufe des Monats) und Kupfer (-10%) sanken deutlich.

Drittens: Trotz der Verbesserung der makroökonomischen Dynamik und der anhaltenden Unterstützung der wichtigsten Zentralbanken stiegen risikoreiche Anlagen nicht dementsprechend an. Viertens, und noch wichtiger, lieferten sichere Anlagen „rezessionsähnliche“ Renditen und übertrafen wachstumsorientierte Anlagen. Beispielsweise sanken die US-Anleiherenditen um 40 Basispunkte auf das Niveau von August 2019 (1,51%), was auf einen Rückgang der beiden Hauptrisikoprämien, nämlich Wachstum und Inflation, zurückzuführen ist. Bei den deutschen, australischen, kanadischen und britischen Kurven war ein ähnlicher Trend zu beobachten, jedoch in geringerem Maße als bei der US-Kurve. Gold stieg im Januar um 4%, während der VIX um 30% auf 18 sprang. Schließlich stieg der US-Dollar auf breiter Front und gewann mehr als 4% gegenüber zyklische DM Währungen wie AUD, CAD, NZD oder NOK und EM Währungen wie BRL, ZAR und CLP. Selbst gegenüber sicheren Währungen wie dem JPY oder dem CHF legte der Dollar im Januar zu.

Das Momentum des Momentums

Um diesen Jahresanfang zusammenzufassen: Trotz einer erwarteten globalen Rotation zwischen und innerhalb der Anlageklassen setzte sich Momentum weiterhin fort: teure, qualitativ hochwertige und bekannte Namen gewannen, während billige Werte, Schwellenländer und kleinere Namen zurückblieben. Diversifizierung war kostspielig, während Konzentration belohnt wurde. Im Januar beispielsweise waren die fünf besten Performer im S&P 500-Index Google, Apple, Amazon, Visa und Intel. Auf ähnliche Weise erzielte der MSCI World im Januar eine Rendite von -0,6% gegenüber -2% beim gleichgewichteten MSCI World. In der Tat ist die Marktpositionierung derzeit stark auf einige wenige Werte konzentriert.

Dieser Trend ist auf zwei Hauptfaktoren zurückzuführen: 1) dem zunehmenden Gewicht passiver Investitionen, die den Momentum-Effekt sowie die Aktienkonzentration und die Kosten dagegen zu halten erhöhen; und 2) dem zunehmenden Gewicht der Dienstleistungen in der Weltwirtschaft. Globale Unternehmen sind viel besser als kleine Unternehmen in der Lage, das Niedrigzinsumfeld (Financial Engineering für Aktienrückkäufe) und die globale Digitalisierung zu nutzen. Wir sind der Ansicht, dass beide Trends strukturell sind und weiterhin die Entscheidungen der Asset-Allokation beeinflussen sollte.

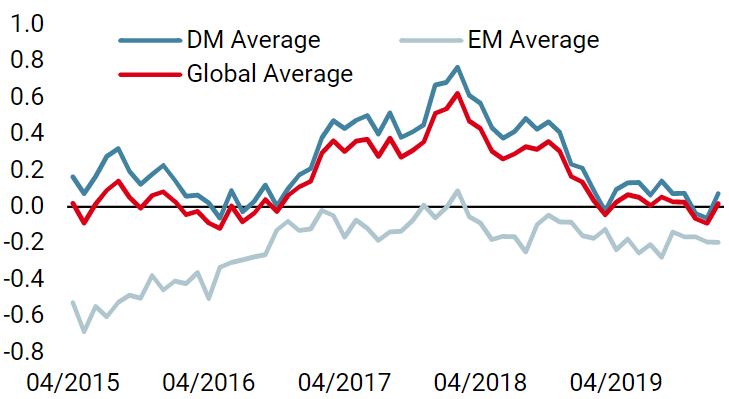

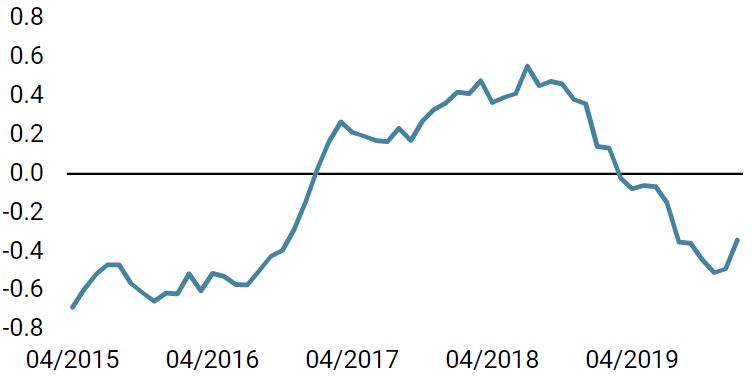

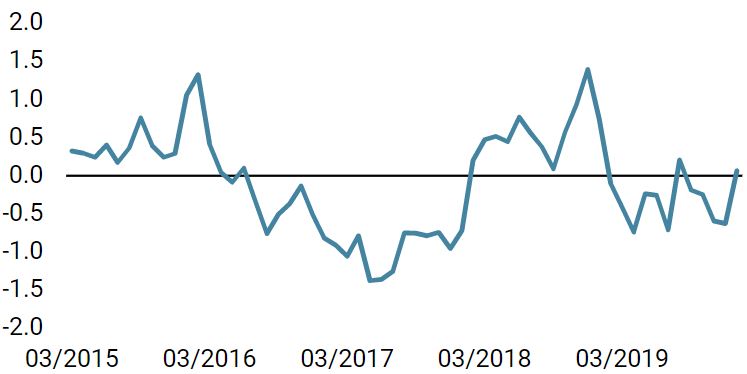

Um das von den Anlegern gesungene Lied zu verfolgen, haben wir vier einfache Makro-“ Baskets“ von liquiden Anlagen zusammengestellt: 1) eine Wachstumskomponente, die globale Aktien und hochverzinsliche Credit Spreads umfasst, 2) eine Rezessionskomponente, die globale Staatsanleihen enthält, 3) eine Inflationskomponente, die Breakeven-Inflation und Rohstoffe mischt, und schließlich 4) die Marktstress-Komponente, die VIX-Futures, Ted-Spread und AUD/JPY kombiniert. Es überrascht nicht, dass im Januar die Rezessionskomponente mit einer Rendite von +1,5% am besten abschnitt, gefolgt von der Marktstress-Komponente (+0,8%), während die Inflations- und Wachstumskomponenten stark negative Renditen lieferten. Diese Ergebnisse bestätigen, dass sich die Musik im Januar gegenüber dem letzten Quartal verändert hat. Nach der Euphorie verlagert sich die Marktstimmung in Richtung Vorsicht. Diese Verlagerung wird durch unsere PCA-Analyse bestätigt, die bei den wichtigsten Vermögenswerten einen Nettorückgang der Wachstumsprämie im Januar aufweist. Wenn die Bewertungen der meisten Anlagen teuer sind, kann uns die Intuition dazu veranlassen, die erwarteten Renditen für globale Aktien herabzustufen und das Risiko unserer Multi-Asset Portfolios erheblich zu reduzieren. Dabei würde jedoch ein Schlüsselelement der langfristigen Anlagerenditen übersehen: der globale Policy-Mix und insbesondere die aktuelle geldpolitische Ausrichtung. Die akkommodierende Geldpolitik hat zwei wesentliche positive Auswirkungen auf risikoreiche Anlagen. Die eine ist einfach: Sie unterstützt den Konsum und die Investitionen durch eine Lockerung der finanziellen Bedingungen. Der zweite Effekt ist weniger direkt und wurde durch die unkonventionelle Geldpolitik und die negativen Anleiherenditen verstärkt: eine deutliche Verringerung der negativen Auswirkungen und der Dauer der makroökonomischen „tail“-Risiken. Dies bedeutet nicht, dass die Häufigkeit dieser Ereignisse abgenommen hat oder abnehmen wird, sondern dass die Risikoprämie, die mit einer Anlage verbunden ist, wahrscheinlich niedriger sein wird, wenn QE global und dauerhaft ist. In gewisser Weise wurde die „Suche nach Rendite“ bei der Asset-Allokation in den letzten zehn Jahren, die zu erstaunlichen Renditen für die meisten risikoreichen Anlagen und zu unglaublichen Sharpe- und Calmar-Ratios geführt hat, von TINA (There Is No Alternative) ebenso vorangetrieben wie von DIRP (Decline In Risk Premium). Während TINA durch höhere Bewertungen in Frage gestellt werden könnte, wird DIRP bestehen bleiben, solange die Geldpolitik akkommodierend bleibt – und wir glauben, dass dies der Fall sein wird. Unserer Ansicht nach könnte sich das makroökonomische Bild in den kommenden Monaten dank einer größeren Sichtbarkeit im Welthandel, einer Erholung der Produktion und unterstützender finanzieller Bedingungen verbessern. Unser Growth Nowcaster weist nach wie vor auf ein geringes Rezessionsrisiko hin. In jüngster Zeit haben sich die Komponenten „Wohnen“, „Konsum langlebiger Güter“, „Beschäftigung“ und „Investitionsperspektive“ verbessert. Solange das Inflationsrisiko gemessen an unserem Inflations Nowcaster moderat bleibt, sollten die Zentralbanken akkommodierend bleiben und die realisierte Volatilität begrenzen. Trotz der volatilen Marktstimmung, die die Musik kurzfristig schnell verändern kann, werden die Notenbanker weiterhin die DJs des Marktes sein. Der längerfristige musikalische Horizont wird wahrscheinlich unverändert bleiben, und dank des DIRP-Effekts wäre dies für globale Aktien- und Carry-Strategien positiv. Wachstums Nowcaster Inflations Nowcaster Marktstress Nowcaster Wöchentliche Veränderung Quellen: Unigestion, Bloomberg. Stand: 03. Februar 2020. Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger. Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.Das Konzept „sicherer Anlagen“ könnte irreführend sein

Unigestion Nowcasting