Die größte Herausforderung in der gegenwärtigen Krise ist es, die richtige Balance zwischen Nachrichten über gesundheitliche und humanitäre Belange, Makrodynamik und finanzieller Liquidität zu finden. In den letzten Wochen haben wir viel über unsere negative Einschätzung der Wirtschaft berichtet. Obwohl die Makrodaten deutlich unter den sehr niedrigen Konsenserwartungen lagen, sind die Aktienmärkte von ihren Tiefständen um mehr als 25% gestiegen. Wenn sich die Aktienmärkte aufgrund schlechter Nachrichten erholen, haben Anleger oft das Gefühl, den Realitätssinn zu verlieren. Gegenwärtig scheinen eine übermäßig pessimistische Stimmung, sich verbessernde virenbezogene Daten, ein gewisser Optimismus hinsichtlich der Wiedereröffnung der Wirtschaft und die Unterstützung sowohl der Fed als auch der Regierungen offenbar die wichtigsten Triebkräfte für die zügige Erholung der Finanzmärkte. Phrasen, die wir seit Jahren tagtäglich hören, sind in den letzten Wochen weggefallen, aber FOMO (fear of missing out) und TINA (there is no alternative) sind wieder im Gedanken der Anleger. Angst und Gier treiben die Preise kurzfristig mehr als die Fundamentaldaten.Die Börse ist nicht die Wirtschaft

Whatever It Takes

Der S&P500-Index erlebte vor kurzem den schnellsten Zusammenbruch seiner Geschichte und verlor in 21 Handelstagen 33,9%. Der gesamte Leverage, der während der bisher längsten Expansion aufgebaut wurde, führte zu einem Teufelskreis zwischen Volatilität, Liquidität und „risikobasierten“ Zwangsverkäufen. In diesen unsicheren Zeiten suchen Anleger nach historischen Referenzen. In kurzer Zeit sind wir von einem Schock, der dem 11. September entsprach, zur Krise von 2008 und schließlich zum größten aller finanziellen Schocks, die Weltwirtschaftskrise, übergegangen. Betrachtet man jedoch die historischen Daten, so bietet die Weltwirtschaftskrise keinen wirklichen Vergleich. In dieser Zeit ging der Bau von Wohnimmobilien um 82% zurück, die Industrieproduktion sank um 52% und der Deflationsdruck führte zu einem Preisrückgang von 33%. Zudem war ihre Dauer (Anzahl der Quartale) wesentlich länger als das, was wir für diese Krise erwarten. Präsident Hoover weigerte sich, die Hilfe der Bundesregierung anzubieten, und setzte seine Hauptprioritäten auf den Haushaltsausgleich. Das heutige Umfeld könnte nicht anders sein. Die Zentralbanken greifen viel massiver und schneller ein als in früheren Krisen. Das derzeitige Programm der Fed zum Ankauf von Vermögenswerten hat alle anderen quantitativen Lockerungsprogramme innerhalb von weniger als vier Wochen in den Schatten gestellt. Die Dringlichkeit der Situation hat eine geld- und finanzpolitische Reaktion ausgelöst, die in ihrem Ausmaß, ihrer Stärke und Geschwindigkeit beispiellos ist. Es bestehen kaum Zweifel an der Fähigkeit von Regierungen und Zentralbanken, mit ihrem „was immer nötig ist“-Ansatz die Märkte kurzfristig zu stabilisieren. Wir sind jedoch nach wie vor davon überzeugt, dass die Rettungspakete und Anreize nicht ausreichen, um eine scharfe Rezession der Wirtschaft zu verhindern. Nach der GFC führten günstige Kapitalmarktbedingungen und die Jagd nach Rendite zu einem Aufbau von Leverage unter der Annahme, dass nichts Schlimmes passieren würde. Durch die Unterdrückung der Volatilität und zusätzliche fiskalische Anreize haben diese Institutionen ein System geschaffen, das sehr anfällig für externe Schocks ist. Oder anders ausgedrückt: Sie haben zwar die Volatilität verringert, aber die Fragilität der Finanzmärkte erhöht. COVID-19 entlarvte eine wesentliche Schwäche im globalen Finanzwesen, die durch zehn Jahre künstlich verbilligter Kredite entstanden ist. Und der einzige Ausweg ist die Umsetzung noch größerer Unterstützungsmaßnahmen, die fast allen, die Hilfe suchen, eine Rettungsleine zuwerfen. Ideen wie Helikoptergeld und die moderne Geldtheorie wurden vor ein paar Monaten lächerlich gemacht, aber die direkte Zufuhr von Liquidität in die Adern der Weltwirtschaft wird das BIP viel wirksamer ankurbeln als QE, das weitgehend nur in die Adern der Finanzmärkte Liquidität eingespeist hat. Die Märkte wurden von einem externen Schock völlig überrascht, der zu einer Zeit eintrat, als die Stimmung sehr bullish, die systematische Positionierung überfüllt und das Vertrauen in die Zentralbanken sehr hoch war. Nach der massiven Rallye, die zu einem großen Teil technisch bedingt war, konzentriert sich der Markt nun auf die enorme Hilfestellung der Fed, die eindeutig entschlossen ist, die meisten Risikoanlagen zu stützen. Mit ihrer jüngsten Aktion hat die Fed eine neue Stufe des Moral Hazard erreicht – die Verstaatlichung übermäßiger Risikobereitschaft. Die Zentralbanken fungieren als Backstop für Staats-, Unternehmens- und Kommunalanleihen, und ein Rückgang der Spreads führte auch zu einem starken Rückgang der Volatilität der Anleihenmärkte. Der starke Rückgang der Volatilität der US-Treasuries spiegelt nicht nur die geringere realisierte Volatilität wider, sondern auch das Potenzial der Fed, eine Art Zinskurvenkontrolle einzuführen. Aber wenn all diese Maßnahmen nicht ausreichen, wird die Fed dann anfangen, den ultimativen Risiko-Asset zu kaufen: Aktien? Auf kurze Sicht ist der Kampf gegen die Fed ein Verlustgeschäft. Der jüngste Aufschwung könnte wie die Bärenmarktrallye enden, die im Oktober 2008 nach der Verabschiedung des TARP begann und aufgrund des katastrophalen Einbruchs der Wirtschafts- und Gewinndaten, der darauf folgte, vollständig in das Markttief vom März 2009 umschlug. Wir befürchten nach wie vor, dass sich die Verschlechterung der Makrodaten und Gewinne nicht vollständig in den allgemeinen Aktienbewertungen widerspiegelt. Ein Rückgang der Gewinne pro Aktie um „nur“ 13% im Jahresvergleich würde den Kurs-Gewinn-Verhältnissen des S&P-500-Index wieder auf die Niveaus zurückbringen, die zuletzt beim Höchststand des Marktes im Februar 2020 erreicht wurden. Ein weiterer Gegenwind für Aktien besteht darin, dass die größten Käufer des letzten Jahrzehnts, die Unternehmen, viel weniger aktienfreundlich sein werden, sobald sie sich auf die Sicherung ihrer Bonität konzentrieren. Die jüngsten Schwankungen der Credit Spreads waren sogar noch erstaunlicher als jegliche andere Risikoanlage. Innerhalb von drei Wochen verlagerte sich der Schwerpunkt von potenziellen Ausfällen von gehebelten Unternehmen, Rating-Herabstufungen, Margenaufforderungen und Zwangsverkäufen auf eine fast ausschließliche Beschäftigung mit der Vorwegnahme der Maßnahmen der Fed. Wir befürchten, dass sich die Spreadniveaus irgendwann der wirtschaftlichen Realität eines wirklichen Kreditzyklus stellen müssen. Bewertungen für risikoreiche Anlagen spielen kurzfristig vielleicht keine Rolle, aber in einem Zeitrahmen von 5-10 Jahren ist dies von großer Bedeutung. Die größte Schwierigkeit besteht darin, ein angemessenes Gleichgewicht zwischen Angriff und Verteidigung zu finden. Gegenwärtig fordern die Stimmung, die technischen und politischen Aspekte eine kurzfristige offensive Haltung, während unsere grundsätzliche Sicht auf die Wirtschaft und die Gewinne eine mittelfristige defensive Positionierung erfordert. Wir sind zuversichtlich, dass sich die Märkte nach dieser von FOMO und TINA angetriebenen Rallye nach den Zinssenkungen der Fed wieder auf die Realwirtschaft konzentrieren werden. Trotz aller politischen Unterstützung und der positiven gesundheitsbezogenen Nachrichten sind wir der Meinung, dass die meisten Anleger die Folgen der COVID-19-Rezession und ihre Auswirkungen auf die Gewinne in einem Finanzumfeld mit hohem Leverage unterschätzen. Daher ist unser Portfolio gemäß unserem Kernmakroszenario defensiv orientiert, aber wir haben unsere Risiko-Exposure durch Anlagen erhöht, die von den Zentralbanken unterstützt werden, um an der kurzfristigen positiven Dynamik teilzunehmen.What’s Next?

Hilfe für Märkte vs. Wirtschaft

Es gibt keine Grenzen

Bewertungen bleiben teuer

Angriff gegen Verteidigung

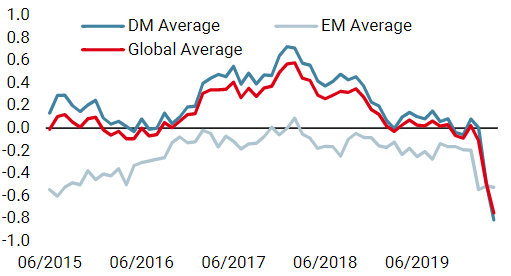

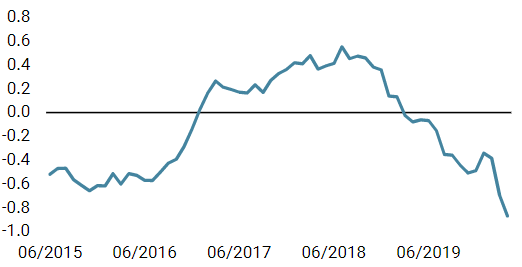

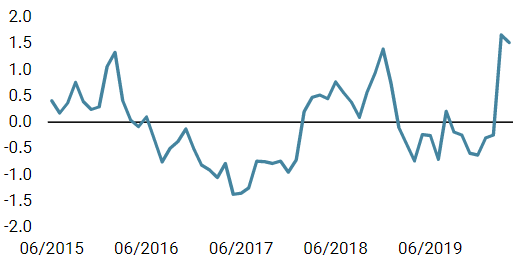

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist in der vergangenen Woche erneut zurückgegangen. In dieser Woche zeigen die USA und Kanada besonders schlechte Daten. Das Risiko einer globalen Rezession ist derzeit sehr hoch.

- Unser World Inflation Nowcaster ging ebenfalls zurück, wobei die USA und Kanada erneut den größten Rückgang verzeichneten.

- Der Market Stress Nowcaster bleibt erhöht, ging aber letzte Woche leicht zurück, da sich die Credit Spreads in der Woche verengten und die Volatilität zurückging.

Quellen: Unigestion, Bloomberg. Stand: 14. April 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.