Der USD hat in den letzten Jahren eine eindrucksvolle Kursentwicklung hinter sich, die von klaren, aber unterschiedlichen Marktfaktoren geprägt war. Seit letztem Sommer ist er jedoch unaufhaltsam gestiegen und hat in den letzten Wochen schließlich die Höchststände des Covid durchbrochen. Bis heute hat der USD trotz aller Herausforderungen seine Dominanz als Weltreservewährung dank seiner Liquidität, des Mangels an bedeutenden Konkurrenten und der Glaubwürdigkeit seiner Zentralbank behauptet. Nach einem beachtlichen Anstieg von +7% seit Jahresbeginn untersuchen wir, ob sich diese Dynamik fortsetzen kann oder eine signifikante Trendwende beim USD droht. Wie bei den meisten Asset-Klassen sind die Streuungen zwischen den Währungen groß, und solange sich die geldpolitische Normalisierung fortsetzt, wird dieses Szenario wahrscheinlich fortbestehen.

The Million Dollar Song

What’s Next?

Safe-Haven

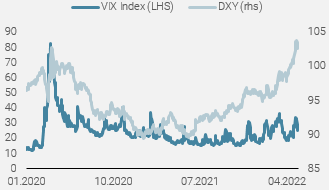

Dank seinem Status als Weltreservewährung und seiner hohen Liquidität ist der USD für Anleger die unbestrittene Safe-Haven Währung. Dies hat sich in der Vergangenheit während verschiedener Wirtschaftskrisen immer wieder bewährt, zuletzt bei Covid 19, als der US-Dollar-Index in etwas mehr als einer Woche um 8 % anstieg. Nach den beispiellosen geld- und fiskalpolitischen Stimulierungsmaßnahmen, die darauf folgten, gab der USD wieder nach, da sich wachstumsorientierte Assets deutlich erholten, was die Attraktivität des Dollars und den Bedarf an Hedging verringerte. Das Auftreten der Delta-Variante Ende 2020 fällt auch mit den Tiefstständen des US-Dollar-Index zusammen; mit zunehmender Unsicherheit stieg auch die Nachfrage nach US-Dollar. Als sich die Ängste weg von der Delta-Variante und hin zu den Zentralbanken verlagerten, blieb der Marktstress hoch und die Stimmung schwächte sich ab, was den Dollar weiter stützte und den Beginn des Bullenmarktes markierte, den wir bis heute erleben.

Abbildung 1: Der US-Dollar reagiert gut auf Marktstress-Episoden

Quelle: Bloomberg, Unigestion, Stand: 05.05.2022

Angesichts der hohen Unsicherheit, die sowohl durch die Normalisierung der Zentralbanken als auch durch den anhaltenden Ukraine-Konflikt hervorgerufen wird, dürfte die USD-Nachfrage vorerst stabil bleiben.

Zentralbanken

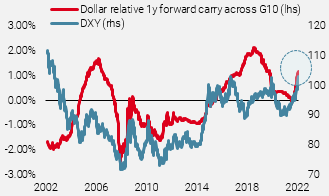

Die Zentralbanken sind in der Tat eine sehr wichtige Komponente bei der Kursentwicklung am Devisenmarkt, und insbesondere die US-Notenbank (Fed) hat aus offensichtlichen Gründen einen großen Einfluss auf die Weltleitwährung. Da die Fed zunehmend hawkisher wurde, um die Inflation konsequent zu bekämpfen, ist das Zinsgefälle wenig überraschend zu einem natürlichen Rückenwind für den USD geworden.

Abbildung 2: Positiver Carry ist ein wichtiger Rückenwind für den USD

Quelle: Bloomberg, Unigestion, Stand: 05.05.2022

Obwohl die Fed zu den ersten großen G10-Zentralbanken gehörte, die zu einer hawkishen Haltung übergingen, bestand immer das Risiko, dass sich die anderen Zentralbanken dieser hawkishen Haltung annähern würden, was zu einem Gegenwind für den Long USD Trade werden könnte. Anders gesagt, der Höhepunkt der hawkishen Haltung der Fed war bereits erreicht und eingepreist, während die anderen Zentralbanken noch aufholten, was ihren Währungen Platz für eine Aufwertung ließ. Dieses Argument erlitt jedoch einen erheblichen Rückschlag, als der Krieg in der Ukraine begann. Europa, auf das der Großteil der G10-Währungen entfällt, ist aufgrund seiner Offenheit und Abhängigkeit von Energieimporten aus Russland und dem daraus resultierenden Preisschock aus makroökonomischer Sicht viel stärker durch den Konflikt gefährdet als die USA. Dies bedeutet, dass die USA im Vergleich zu Europa effektiv mehr Spielraum für eine straffere Geldpolitik haben, was die Zinsdifferenz größer hält und somit den US-Dollar begünstigt.

Interessanterweise ist in Europa und bei der EZB, deren primäres Mandat darin besteht, durch eine niedrige Inflation (mittelfristig +2 %) Preisstabilität zu erreichen, die allgemeine Botschaft weiterhin dovish, insbesondere im Vergleich zu den Nachbarländern. Zwar gestehen einige Mitglieder inzwischen ein, dass die EZB bei der Inflation hinterherhinkt, doch scheint die Mehrheit angesichts der durch die anhaltende Invasion in der Ukraine verursachten Wachstumsunsicherheit ein schrittweises Vorgehen zu befürworten. Obwohl eine Verringerung der Wertpapierkäufe unmittelbar bevorsteht und einige Zinserhöhungen für dieses Jahr bereits eingepreist sind, wird die EZB die Normalisierung wahrscheinlich langsamer angehen als andere westliche Zentralbanken. Die Fed hingegen, die ein „doppeltes“ Mandat hat, nämlich stabile Preise und maximale nachhaltige Beschäftigung zu erreichen, ist derzeit wie besessen von der Inflationsbekämpfung. Die Botschaft der FOMC-Sitzung in dieser Woche war eindeutig: Nichts wird die oberste Priorität der Fed entgleisen lassen: „Inflationsbekämpfung“. Diese hawkishe Tendenz bedeutet eine Verschärfung der finanziellen Bedingungen, was sich für die meisten Asset-Klassen als problematisch erweisen wird und die USD-Nachfrage sowohl aus der Perspektive des Safe-Haven als auch des Zinsgefälles stabil halten dürfte.

Makro

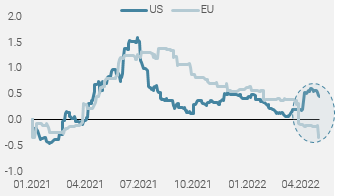

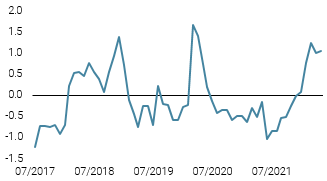

Ein wichtiger Faktor für Devisenbewegungen ist das zugrunde liegende makroökonomische Umfeld. Einfacher ausgedrückt: Eine starke Wirtschaft führt zu Kapitalzuflüssen, die dann natürlich die betroffene Währung stärken. Zu Beginn des Jahres 2022 deutete vieles darauf hin, dass der EUR von Kapitalzuflüssen aus den USA in europäische Indizes profitieren würde, die eine „Value“-Ausrichtung haben und in einem Umfeld steigender Zinsen tendenziell gut abschneiden. Der Ukraine-Konflikt hat jedoch die Wahrscheinlichkeit einer europäischen Rezession erhöht, während die makroökonomische Dynamik in den USA vorerst ungebrochen bleibt. Aus makroökonomischer Sicht spricht daher vieles für einen stärkeren USD, wie die jüngste Divergenz zwischen unseren EU- und US-Wachstums-Nowcastern zeigt.

Die Inflation gibt den meisten großen Volkswirtschaften nach wie vor Anlass zur Sorge, und auch hier ist der Begriff „Devisen“ von Bedeutung, da eine schwächere Währung an sich schon inflationär ist (Importe werden teurer). Dies war vor allem für Polen ein Problem, das die Zinssätze schnell anhob, um den Rückgang seiner Währung nach der russischen Invasion in der Ukraine zu begrenzen. EZB-Direktoriumsmitglied Villeroy sagte in der letzten Woche ebenfalls: „Ein zu schwacher EUR würde dem Inflationsziel der EZB zuwiderlaufen“.

Die Zentralbanken befinden sich in einer komplexen Situation, da sie die Gefahr einer sehr hohen Inflation bewältigen müssen, ohne das Wachstum zu bremsen, das sie jahrelang zu stimulieren versucht haben. Dieser Normalisierungsprozess bringt große Divergenzen mit sich, die sich weiter ausweiten und zweifellos die Währungen beeinflussen werden. Einige Länder werden angesichts der makroökonomischen Auswirkungen auch darauf bedacht sein, Devisen als politisches Instrument zu nutzen.

Abbildung 3: Divergenz zwischen den US und EU Growth Nowcasters

Quelle: Bloomberg, Unigestion, Stand: 05.05.2022

In den Schwellenländern begann Anfang 2021 ein aggressiver Zinserhöhungszyklus. So hob beispielsweise Brasilien Ende 2020/Anfang 2021 seine Selic-Zinssätze von einem Rekordtief um 10,75 % an. Dies erklärt, warum einige Schwellenländer-Währungen wie der BRL den USD seit Jahresbeginn deutlich übertroffen haben. Auch hier sind die Streuungen groß, und die meisten Devisenpaare liegen gegenüber dem US-Dollar im bisherigen Jahresverlauf im Minus.

Fazit

Das derzeitige Marktumfeld bleibt schwierig, da die Unsicherheit weiterhin vorherrscht. Die Zentralbanken konzentrieren sich auf die Bekämpfung der Inflation, was die Bewertungen von Assets beeinträchtigt und sich negativ auf die Stimmung ausgewirkt hat. Die strengeren finanziellen Bedingungen bedeuten, dass die meisten Assets wahrscheinlich weiter fallen werden, zumindest bis sich die kurz- und langfristigen Inflationserwartungen den Zielen der Zentralbanken annähern. Die Streuungen bleiben jedoch bestehen, und im Allgemeinen dürfte das aktuelle Umfeld weiterhin den USD begünstigen. Es ist anzumerken, dass die Positionierung zunehmend in Richtung eines Long USD Trade tendiert und dass sich die Dynamik des US-Dollar-Index nach dem Erreichen neuer Jahreshöchststände, die seit 1990 und März 2020 nicht mehr erreicht wurden, abschwächen dürfte.

Unigestion Nowcasting

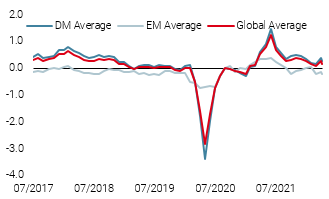

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche fiel unser Weltwachstums-Nowcaster erneut, vor allem aufgrund schlechterer Daten aus Europa und China.

- Unser World Inflation Nowcaster ist aufgrund des nachlassenden Inflationsdrucks in den USA und China gesunken.

- Unser Market Stress Nowcaster stieg leicht an, da sich die Liquiditätsbedingungen weiter verschlechterten.

Quellen: Unigestion, Bloomberg, Stand: 09 Mai 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.