Der Mai war gekennzeichnet durch die Veröffentlichung von makroökonomischen Zahlen, die „Überraschung“ und „Widerspruch“ kombinierten. Überraschung mit einer deutlich über den Erwartungen liegenden US-Inflationszahl und einer wesentlich schwächeren US-Beschäftigungszahl. Widersprüchlich deshalb, weil Ersteres das Risiko eines dauerhaften Inflationsschocks nährt, während Letzteres es deutlich abschwächt. Wie können wir in diesem Kontext der erneuten makroökonomischen Volatilität zwischen dem „Goldlöckchen“-Szenario, das eine kontrollierte Inflation und stabiles Wachstum kombiniert, und dem, was wir als „Regime Shift“-Szenario bezeichnen, das eine starke wirtschaftliche Expansion mit einem potenziell nachhaltigen Inflationsschock aufweist, navigieren? Wir glauben, dass der Konsens die Qualität und Dauer des globalen Wachstums unterschätzt und von der zweiten Phase der wirtschaftlichen Reflation, die wir „härter, besser, schneller, länger“ sehen, überrascht werden könnte.

Harder, Better, Faster, Stronger

What’s Next?

Wachstum und Inflation: Länger stärker

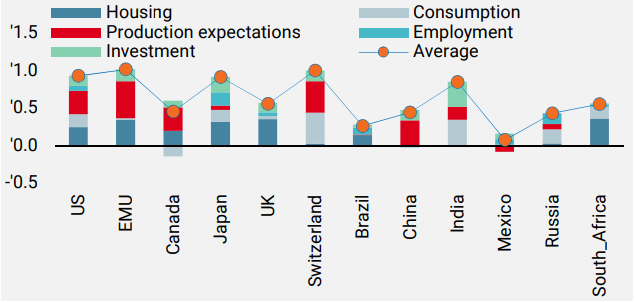

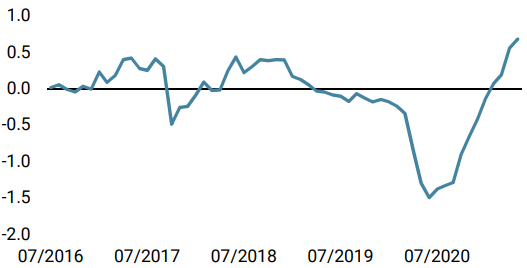

In Bezug auf den globalen Konjunkturzyklus ist der Konsens eindeutig: Der Wachstumsgipfel sollte im zweiten Quartal 2021 erreicht werden. Der Konsens geht dann von einer allmählichen Rückkehr zum Potenzialwachstum aus, das im Laufe des nächsten Jahres erreicht werden würde. Dabei wäre der seit Jahresbeginn zu beobachtende Anstieg der Inflation, der auf eine Kombination aus steigenden Rohstoffpreisen und einem Mangel an nennenswerten Investitionen in vielen Sektoren zurückzuführen ist, die das Angebot einschränken und die Effizienz der Lieferkette begrenzen, nur vorübergehend. Diese Sequenz des glockenförmigen Quartalswachstums, mit einem Höhepunkt in diesem Jahr und einer anschließenden Rückkehr zu positivem, aber verlangsamtem Wachstum, ist auch die der großen Zentralbanken. Unsere Nowcasters- und Newscasters-Indikatoren, die das Niveau des Konjunkturzyklus und das Inflationsrisiko in Echtzeit über die Aggregation mehrerer hundert makroökonomischer, finanzieller und Medien-Daten verfolgen, zeigen jedoch eine andere Perspektive. Ihre Analyse hebt den außergewöhnlichen Charakter der aktuellen Situation durch zwei Schlüsselergebnisse hervor: 1) ihr Niveau, das auf dem höchsten Stand seit 1985 liegt, 2) die sehr ausgewogene Verteilung der Beitragenden, sowohl in Bezug auf sektorale Komponenten als auch auf geografische Gebiete (Abbildung 1).

Abbildung 1: Growth Nowcasters (Aufteilung nach Komponenten)

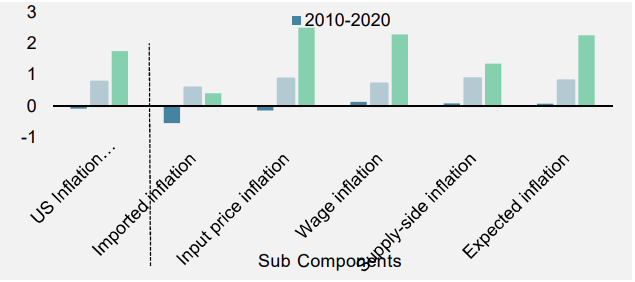

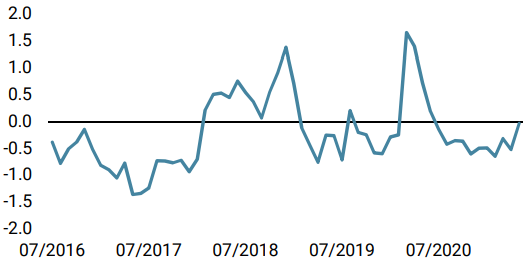

Dieses letzte Element unterstreicht die globale und nachhaltige Natur des Weltzyklus. Bei unserem Inflationstracking ist die Situation ähnlich. Unser Inflations Nowcaster ist ebenfalls stark gestiegen, auf ein Niveau, das seit 1985 nicht mehr erreicht wurde, und weist die gleichen Merkmale in Bezug auf die Homogenität der Beitragenden auf (Abbildung 2).

Abbildung 2: US Inflations Nowcaster (Aufteilung nach Komponenten)

Unsere historische Analyse zeigt, dass ein solches Wachstumsniveau länger anhält als das aktuelle Pricing derzeit aufweist. Wir haben die Dynamik der Nowcaster untersucht, d.h. wie hoch die durchschnittliche Wachstumsrate nach Erreichen eines hohen Niveaus ist, und die Stabilität des Wachstumsregimes, d.h. wie lange das Wachstum auf diesem hohen Niveau bleibt. Unsere Ergebnisse für die US-Wirtschaft zeigen, dass jedes Mal, wenn der Diffusionsindex (ein Index, der die Anzahl der steigenden gegenüber den fallenden Daten misst) über 60 % lag, was eine Beschleunigung des Wachstums widerspiegelt, der Nowcaster weiter wuchs, im Durchschnitt um 0,3 in den folgenden 6 Monaten. Was die Dauer des Wachstumsregimes betrifft, so blieb der Nowcaster jedes Mal, wenn er über 0,5 lag, d.h. deutlich über seinem Potenzial wuchs, im Durchschnitt 10 Monate lang über diesem Wert. Dies ist seit 1985 viermal geschehen, zwischen 93-95, 97-98, 2003-2005 und 2017-2018. Im Durchschnitt stieg der S&P500 in den 6 Monaten nach einem Nowcaster über 0,5 um 4 %, während die 10-jährigen US-Renditen im gleichen Zeitraum im Durchschnitt stabil blieben.

Konsum und Beschäftigung: Besser & Schneller

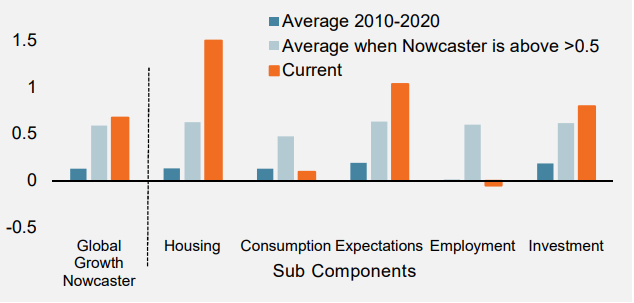

Unserer Ansicht nach haben wir nur einen Teil des wirtschaftlichen Aufschwungs gesehen. Dies ist der Motor, der aus der Erholung der Industrie- und Produktionsaktivitäten kommt, die durch die Erholung des Welthandels ermöglicht wurde. Die „Konsum“-Komponente, insbesondere die der Dienstleistungen, hat aufgrund der Distanzierungsmaßnahmen noch nicht wieder ihre Vorkrisendynamik und ihren Wachstumsbeitrag erreicht. Der Konsum von Dienstleistungen ist jedoch ein wichtiger Beschäftigungsfaktor. Wir glauben, dass die Nachfrage nach Dienstleistungen in den kommenden Monaten von 1) der Wiedereröffnung/Impfung, die den Menschen die Rückkehr zur Mobilität ermöglicht, und 2) dem außergewöhnlichen Sparniveau, das einen starken Anstieg des Konsums durch die Haushalte sowie durch die Unternehmen über Investitionen unterstützt, profitieren wird. Unsere Analyse der Komponenten des Wachstums-Nowcaster (Abbildung 3) hebt deutlich hervor, wie groß das Potenzial der Nachfrageseite ist, um das globale Wachstum in den kommenden Quartalen zu stützen, während die beiden Komponenten „Beschäftigung“ und „Konsum“ unter ihrem durchschnittlichen Niveau bleiben, das während der vorherigen Expansionen beobachtet wurde.

Abbildung 3: Globaler Growth Nowcaster (Aufteilung nach Komponenten)

Zins-Normalisierung: Härter

Dieser erwartete Schub durch den Konsum dürfte zwei wichtige Auswirkungen haben: einen deutlichen Rückgang der Arbeitslosenquoten und eine längere Phase mit hoher Inflation. In Bezug auf die Inflationsdynamik glauben wir, dass zu dem „Angebotsverknappungseffekt“, der die Erzeugerpreise bzw. die Komponente „Bezahlte Preise“ der Umfragen im ersten Quartal 2021 auf ein Rekordniveau getrieben hat, der „Höhere Nachfrage“-Effekt hinzukommen wird. Diese beiden Faktoren dürften die sehr akkommodierende Ausrichtung der Geldpolitik am Ende des Sommers in Frage stellen, d.h. früher als das aktuelle Pricing, das eine Änderung der Geldpolitik frühestens zu Beginn des nächsten Jahres vorsieht. In der Tat könnten die Leitlinien oder Prognosen der Zentralbanken in Bezug auf die Arbeitslosenquote und die Inflationsdynamik früher als erwartet erreicht werden. Interessant ist hierbei die Tatsache, dass die Fed in den 4 oben erwähnten Phasen starken Wachstums jedes Mal ihre Geldpolitik normalisiert hat.

Die zweite Rotationsphase

Was sollten wir hinsichtlich der Asset-Allokation schlussfolgern? Das erste Quartal war von einer Rotation innerhalb der Asset-Klassen geprägt, wobei sich reale Assets besser entwickelten als sogenannte nominale Assets. Wir erwarten, dass sich diese Unterscheidung fortsetzen wird, da wir für die nächsten sechs Monate ein starkes Wachstum und eine anhaltend hohe Inflation prognostizieren. Allerdings könnte sich der differenzierende Faktor ändern. Während in den ersten Monaten des Jahres die Zinssensitivität der entscheidende Faktor bei der Unterscheidung der Gewinner und Verlierer der Reflation war, könnte der Unterschied zwischen „Price Maker“- und „Price Taker“-Unternehmen zum neuen Faktor werden, den es in dieser zweiten Phase der Rotation zu beobachten gilt. Dieser Zeitraum könnte auch eine Phase der Anpassung der Erwartungen hinsichtlich der Wachstums- und Inflations- Aussichten sein. Dieses „Repricing“ könnte eine Quelle für Marktstress und Korrelationsschocks sein, wie die meisten Übergangsphasen von einem Wachstumsregime zum anderen in der Vergangenheit gezeigt haben.

In diesem Zusammenhang bevorzugen wir weiterhin Assets, die eine hohe Zyklussensitivität und eine moderate Bewertung kombinieren. Innerhalb der Aktienindizes werden europäische, japanische und Schwellenländeraktien bevorzugt, ebenso wie zyklische Rohstoffe und Inflations-Breakeven, die historisch gesehen eine gute Absicherung gegen eine anhaltend hohe Inflation darstellen. Umgekehrt halten wir an einer negativen Einschätzung von Staatsanleihen und defensiven Währungen wie CHF, EUR und SEK fest.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster konstant auf hohem Niveau, wobei positive Daten aus Großbritannien durch eine leichte Verschlechterung der US-Investment-Perspektiven ausgeglichen wurden.

- Unser World Inflation Nowcaster blieb auch in dieser Woche auf seinem hohen Niveau, wobei die Daten in den einzelnen Ländern unterschiedlich waren.

- Unser Marktstress-Nowcaster nahm ab, da die Volatilität im Laufe der Woche sank.

Quellen: Unigestion. Bloomberg, Stand: 28. Mai 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.