Die Fed Bleibt Dovish Und Achtet Eher Auf Beschäftigung Als Auf Inflation

Wandel und Kontinuität. Dies könnte die Botschaft der Fed an die Finanzmärkte in der letzten Woche gewesen sein. Oberflächlich betrachtet ändert sich mit der Wiederernennung von J. Powell als Fed-Vorsitzender nichts. Unter der Oberfläche jedoch hat sich das Kräfteverhältnis innerhalb des Fed-Vorstands zugunsten der „Doves“ verschoben, da Brainard stellvertretende Vorsitzende wird, während die „Hawks“ durch Erneuerungen und Rücktritte geschwächt werden. Vor diesem Hintergrund und trotz einer Inflation, die höher ist als von den US-Währungsbehörden zu Beginn des Jahres erwartet, glauben wir, dass sich die Fed weiterhin auf die Rückkehr zur Vollbeschäftigung konzentrieren wird. Dies könnte aufgrund der niedrigen Erwerbsquoten länger dauern als üblich und den erwarteten Zinserhöhungszyklus von Q2 auf Q4 im Jahr 2022 verschieben.

Don’t Let Me Be Misunderstood

What’s Next?

Something in the way

Unser Investmentprozess basiert auf zwei Überzeugungen: 1) Die Korrelation zwischen Assets und Konjunktur ist stabiler als die zwischen den Assets; 2) Makrophasen bestimmen mittelfristig die Renditen der Assets. Es ist daher unerlässlich, das Makroumfeld und seine verschiedenen Dimensionen (Aktivität, Inflation, Geldpolitik, Stimmung, Bewertung usw.) in Echtzeit zu beobachten, um zu erkennen, ob ein grundlegender Wandel vorliegt oder nur ein Rauschen. Unsere Nowcasters haben zusammen mit einer genauen Analyse der Post-Covid Lieferkette, die durch fehlende Lagerbestände und übermäßige Abhängigkeit von einigen geografischen Gebieten und Komponenten geprägt ist, das Risiko eines „Angebotsschocks“ sehr früh als wichtigsten Faktor für die Inflation im Jahr 2021 erkannt. Der fiskalische Stimulus, der zuerst als vorsorgliches Sparen und dann als Konsum diente, hat dem ursprünglichen „Angebotsschock“ einen „Nachfrageeffekt“ beigefügt und den erwarteten Basiseffekt der Inflation in H1 2021 in eine gewaltige Inflationsüberraschung verwandelt. Das Ausmaß des Schocks ist in Abbildung 1 deutlich zu erkennen, wo die Volatilität der Inflation in diesem Jahr dramatisch angestiegen ist, und zwar auf ein Niveau, das seit dem Ölschock von 1974 nicht mehr erreicht wurde.

Abbildung 1: Volatilität der US-Inflation

Quelle: Unigestion, BLS, Bloomberg, Stand: 26.11.2021.

Zyklisch vs. azyklisch

Die Risikoprämien der Assets haben sich infolge eines solchen Schocks angepasst. Die im Jahr 2021 zu beobachtende Asset-Rotation spiegelt wider, dass die Anleger die Veränderung der Inflationsprämie im Vergleich zu anderen Risikoprämien (Wachstum, Credit, Liquidität usw.) integriert haben. Realwerte haben in diesem Jahr tatsächlich die beste Performance erzielt, wobei die inflationssensibelsten Sektoren wie Energie und Finanzwerte die defensivsten Sektoren übertrafen. Wie lange wird dieser Schock anhalten? Kann sich die Inflationsprämie weiter nach oben anpassen?

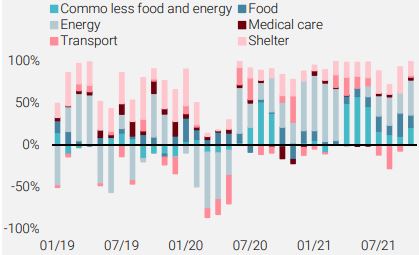

Um diese Frage zu beantworten, müssen wir die Faktoren analysieren, die zur Inflationsüberraschung beitragen, wobei wir zwischen dem Angebot und der Nachfrage unterscheiden und die zyklischen von den eher strukturellen Faktoren abgrenzen müssen. Abbildung 2 zeigt den Beitrag der Hauptkomponenten zu den monatlichen Veränderungen der Gesamtinflation in den USA zwischen 2019 und 2021.

Abbildung 2: Beitrag zur monatlichen Veränderung des VPI-Index

Quelle: Unigestion, BLS, Bloomberg, Stand: 26.11.2021.

Zwei Schlüsselelemente sind hervorzuheben:

1) Die zyklischsten und volatilsten Güter (Lebensmittel, Energie und andere Rohstoffe), auf die 41 % des VPI in den USA entfallen, erklären den größten Teil des Inflationsrückgangs im Jahr 2020 und machen den Großteil des starken Anstiegs im Jahr 2021 aus. Diese drei Komponenten trugen zusammen 3,3 Prozentpunkte zum Anstieg der Inflation um 6,2 % gegenüber dem Vorjahr bei, was mehr als 50 % des Anstiegs in den letzten 12 Monaten entspricht.

2) Stabilere Komponenten wie „Unterkunft“ und „Gesundheitsversorgung“ stiegen in diesem Zeitraum ebenfalls stärker als üblich, jedoch in einem beständigeren Tempo: 3,5 % für Unterkunft im Jahresvergleich trugen beispielsweise nur 1,1 Prozentpunkte zum Anstieg des Gesamtindex um 6,2 % bei.

Laut den Wachstumsprognosen des IWF und den Studien der EIA ist ein weiterer Anstieg der Lebensmittel- und Energiepreise um mehr als 50 % in den nächsten 12 Monaten kaum vorstellbar. Eine Analyse der Terminkurven zeigt, dass sich die meisten Energierohstoffe in „Backwardation“ befinden, was auf niedrigere Preise in den nächsten Quartalen hindeutet. Auch eine aktuelle Studie der Dallas Fed stützt diese Ansicht und weist darauf hin, dass ein Barrel Öl bei 100 USD im kommenden Winter eine positive, aber moderate Auswirkung auf die Gesamtinflation in den Jahren 2022 und 2023 hätte, nämlich etwa 0,2 bzw. 0,1 auf die US-Inflation und 0,5 bzw. 0,2 auf die einjährigen Inflationserwartungen. Darüber hinaus hat sich die Sparquote der privaten Haushalte in den USA normalisiert und ist in wenigen Monaten von 17 % auf 6 % gesunken, was das Risiko einer Übernachfrage nach Waren und Dienstleistungen in naher Zukunft verringert. Infolgedessen ist es sehr unwahrscheinlich, dass die Gesamtinflation im Jahr 2022 über 3 % liegen wird, selbst wenn die anderen Komponenten, insbesondere „Unterkunft“ und „Gesundheitsversorgung“, stärker wachsen sollten als im Durchschnitt der letzten 20 Jahre. Daher betrachten wir die derzeitige Situation an der Inflationsfront als einen Höhepunkt und nicht als den Ausgangspunkt eines Nachfrageschock-Zyklus. In diesem Zusammenhang erscheinen uns kurzfristige (2- und 3-jährige) Inflations-Breakeven über 3,3 % zu hoch, ebenso wie das Pricing einer raschen und starken Normalisierung der Geldpolitik.

Die Fed-Regeln

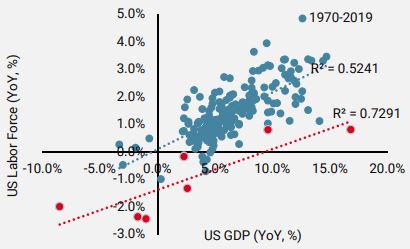

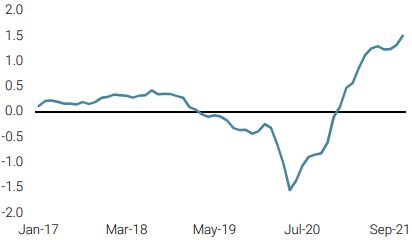

Wandel und Kontinuität. Dies ist die Botschaft der Fed. Davon zeugt vor allem die Einführung des AIT (Average Inflation Targeting), dass eine dauerhaft über dem langfristigen Ziel liegende Inflation toleriert und damit in der Reaktionsfunktion der Fed der Beschäftigung und dem Output-Gap Vorrang vor der Inflation einräumt – Ausdruck ihres „dualen Mandats“. Wir sehen „Employment First“ als das Mantra der AIT-Version der Fed. Die diversen White Papers, die auf der letzten Tagung in Jackson Hole vorgelegt wurden und sich auf den Arbeitsmarkt konzentrieren, sowie die Verweise auf „Vollbeschäftigung“ als Voraussetzung für eine Zinserhöhung auf mehreren Fed-Konferenzen verdeutlichen diesen Punkt gut. Abbildung 3 zeigt, inwieweit die Veränderung der Erwerbsquote und die Entwicklung der Demografie in den USA die Dynamik der Erwerbsbevölkerung beeinflussen. Zusammen mit den Post-Covid Effekten zeigt sich, dass ein anhaltend höheres BIP-Wachstum erforderlich ist, um die erwerbsfähige Bevölkerung deutlich zu erhöhen.

Abbildung 3: US-Arbeitskräfte im Vergleich zum US-BIP

Quelle: Unigestion, BLS, Bloomberg, Stand: 31.10.2021.

Darüber hinaus zeigt die jüngste Studie der Fed von San Francisco, wie stark die Disparitäten zwischen Sektoren und Regionen nach dem Covid gewachsen sind. Diese Verschiebungen in der Sensibilität zwischen Aktivität und Beschäftigung könnten die Vollbeschäftigung und den Beginn des Zinserhöhungszyklus verzögern, insbesondere, wenn die Gesamt- und Kerninflation zu sinken beginnt.

Conundrum 2.0

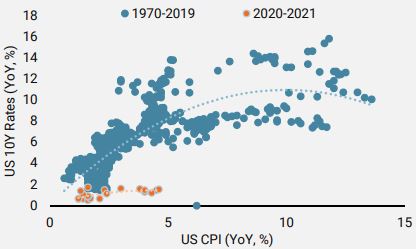

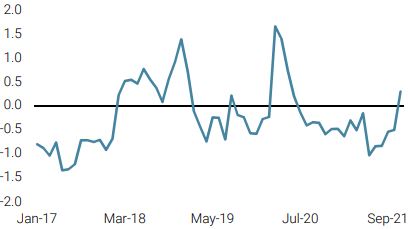

Wir sind daher der Ansicht, dass der für 2022 erwartete Anstieg der nominalen und realen Zinssätze, der durch die historische Beziehung zwischen Inflations- und Wachstumsprämien und Anleiherenditen gerechtfertigt ist, sehr viel begrenzter ausfallen könnte, als das aktuelle Pricing der US-Terminkurve vermuten lässt. Abbildung 4 zeigt, wie sehr sich die 10-jährige US-Rendite von den zyklischen Fundamentaldaten abgekoppelt hat, ähnlich dem „Greenspan Conundrum“, dem berühmten Rätsel, mit dem er um 2005 konfrontiert war, als die langfristigen US-Zinsen mehr vom chinesischen Überschuss als von der US-Konjunktur abhingen.

Abbildung 4: US-Inflation vs. US 10Y Bond Rendite

Quelle: Unigestion, BLS, Bloomberg, Stand: 31.10.2021.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser Weltwachstums-Nowcaster leicht an, vor allem wegen besserer Daten aus den USA.

- Unser Welt Inflations Nowcaster stieg leicht an, da der Inflationsdruck in den Schwellenländern weiter zunimmt.

- Unser Marktstress-Nowcaster, der zu Beginn der Woche rückläufig war, stieg aufgrund der höheren Marktvolatilität am Freitag stark an.

Quellen: Unigestion. Bloomberg, Stand: 26. November 2021..

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.