Die Gewinnsaison für das 2. Quartal 2020 hat letzte Woche begonnen und wird sich im Laufe des Monats noch beschleunigen, was einen wichtigen Einblick in die Entwicklung der Wirtschaft auf Mikroebene ermöglicht. Im Gegensatz zum vorigen Quartal, in dem die Unternehmen nur einen Monat lang mit einer Lockdown-Phase zu kämpfen hatten, werden die Ergebnisse dieses Quartals die vollen Auswirkungen der weltweiten wirtschaftlichen Lockdowns berücksichtigen. Angesichts der hohen Ungewissheit, der niedrigen Erwartungen und der sich verbessernden Makrodaten glauben wir, dass die Gewinne positiv überraschen werden. Solche positiven Ergebnisse könnten die Aktienmärkte in die Höhe treiben, insbesondere, wenn sie mit einem zuversichtlicheren Ausblick auf die Zukunft einhergehen. „Obwohl der Sturm in seiner Wut heute tobt und Hoffnungen zerschlägt, die wir so sehr hegten, werden Wolken und Sturm mit der Zeit vergehen, die Sonne wird wieder klar und hell scheinen“.Die Gewinne könnten positiv überraschen

Keep On the Sunny Side

Die vierteljährlichen Gewinnberichte der Unternehmen vermitteln eine wertvolle Perspektive auf Ausgaben, Rentabilität und Kapitalflüsse sowohl auf rückwärts- als auch auf vorwärts gerichteter Basis. Diese Perspektive ist besonders hilfreich im heutigen Kontext, wo die Coronavirus-Pandemie zu einer globalen Rezession, weltweit über einer halben Million Todesfälle und einem hohen Maß an Unsicherheit für Haushalte, Unternehmen und Anleger geführt hat. In einigen Wochen werden fast 80% der Unternehmen im S&P 500-Index und 70% der Unternehmen im Stoxx Europe 600 ihre Ergebnisse veröffentlicht haben, wodurch die Gewinnsaison kurzfristig zu einem wichtigen Markttreiber wird. Zu Beginn der Gewinnsaison scheinen zwei Dinge klar zu sein: Die Unsicherheit ist hoch und die Erwartungen sind niedrig. Viele Firmen haben ihre Prognose Anfang dieses Jahres zurückgezogen, und derzeit haben nur 11% der Firmen im S&P 500 und 4% der Firmen im Stoxx 600 eine Schätzung für den Gewinn pro Aktie (EPS) für 2020 vorgelegt. Es sind nicht nur die Firmen, die unsicher sind: Die Finanzanalysten, die diese Firmen beobachten, sind sich ebenfalls nicht sicher, wie sich die Gewinne in diesem Jahr entwickeln werden. Wie wir letzte Woche erwähnt haben, ist die Streuung zwischen den Schätzungen für die EPS im Jahr 2020 mit 25 USD (gemessen anhand der Standardabweichung) derzeit sehr groß, gegenüber nur 5 USD in den Jahren 2019 und 2018 und 9 USD im Jahr 2009 für den S&P 500. Darüber hinaus liegt der Median der EPS-Schätzung für 2020 für den S&P 500 bei 125 USD, der Tiefstwert bei 50 USD und der Höchstwert bei 175 USD. Gleichzeitig sind die Gewinnerwartungen für das vergangene Quartal recht pessimistisch: Es wird erwartet, dass die EPS in den USA im Vergleich zum Vorjahr um 45% schrumpfen werden, während für die europäischen Firmen insgesamt ein Rückgang von fast 60% erwartet wird. Es sollte nicht überraschen, dass die Gewinne zuletzt während der Großen Finanzkrise (GFK) um so viel geschrumpft sind. Wichtig ist, dass das Gesamtbild mit einer detaillierteren Sektoranalyse übereinstimmt. Während der Einbruch der Energiepreise den Energiesektor erheblich belasten wird (es wird erwartet, dass die EPS in den USA um 150% und in Europa um 130% zurückgehen werden), ist der Gewinnrückgang breit gefächert: Ohne den Energiesektor wird erwartet, dass die EPS in den USA immer noch um 40% und in Europa um 50% schrumpfen werden. Selbst für den US-Tech-Sektor wird erwartet, dass die EPS um 10% und die Einnahmen um 1% abnehmen werden, was den Eindruck mancher Investoren widerspricht, dass die Erwartungen für diese Unternehmen zu optimistisch sind. Nur bei den Versorgern wird erwartet, dass die EPS weitgehend unverändert bleiben, und selbst für die US-Gesundheitsfirmen wird ein Rückgang der EPS um 14% erwartet (die Schätzungen für das EPS-Wachstum der europäischen Gesundheitsfirmen sind mit -3% etwas besser). Die Dynamik der Makroökonomie und der Finanzmärkte um Wendepunkte herum ist entscheidend: Wie wir bereits erwähnt haben, ist die zweite Ableitung – die Veränderung der Veränderung – heute äußerst wichtig. Diesbezüglich sehen wir ein ermutigendes Bild: Das gegenwärtige Umfeld hoher Ungewissheit, niedriger Erwartungen und einer jüngsten Erholung der Wirtschaftsdaten deutet auf ein großes Potenzial für Unternehmen hin, die Erwartungen zu übertreffen. Kurz vor der Gewinnsaison Q1 2020 in den USA unterschätzten die Analysten die Auswirkungen der Lockdowns, und nur etwa 65% der Unternehmen im S&P 500 übertrafen ihre Schätzungen, weit unter den typischen 75% und niedriger als in jedem Quartal seit 2009. Diese unterdurchschnittlichen Ergebnisse führten dazu, dass Anleger Fehlschläge viel stärker bestraften, als sie Überschreitungen belohnten (-2,5% gegenüber +0,8%, relativ zur Marktrendite). Sollten sich die Ergebnisse dieses Quartals als eine Umkehrung gegenüber dem letzten Quartal herausstellen, in dem Analysten die Auswirkungen von Lockdowns überschätzen und viele Firmen die Erwartungen übertreffen, könnten wir auch eine Umkehrung der Marktreaktion sehen, wobei Überschreitungen stärker belohnt als Fehlschläge bestraft werden. In der Tat haben die Ergebnisse der europäischen Unternehmen für das erste Quartal 2020 eine ähnliche Marktreaktion hervorgerufen: Analysten erwarteten einen deutlichen Rückgang der EPS für den Stoxx 600 (-22%, fast doppelt so hoch wie die Erwartungen für den S&P 500), und 55% der Unternehmen übertrafen diese niedrigen Erwartungen, was der typischen Überschreitungsrate für den Stoxx 600-Index entspricht. Die Reaktion des Marktes war viel günstiger: Unternehmen, die ihre Schätzungen übertrafen, erzielten eine Medianrendite von fast 2% im Verhältnis zum Markt, während Unternehmen, die ihre Schätzungen verfehlten, eine Medianrendite von nur -0,5% im Verhältnis zum Markt erzielten. Das kurzfristige Risiko aus dieser Gewinnsaison neigt sich unserer Ansicht nach somit nach oben. Eine Bestätigung der sich in den Mikrodaten abzeichnenden Erholung der Makrodaten könnte zu einer positiven Veränderung der Anlegerstimmung führen. Angesichts des nach wie vor geringen Aktienengagements der Anleger und der massiven Geldmarktreserven würde eine solche Verlagerung den Aktienkursen (und risikoreichen Anlagen im weiteren Sinne) einen erheblichen Auftrieb verleihen und nahe legen, dass die Anleger endlich die wirtschaftliche Erholung kaufen könnten.What’s Next?

Hochs (Ungewissheit) und Tiefs (Erwartungen)

Bessere Bedingungen sprechen dafür, dass die Unternehmen die Erwartungen übertreffen werden

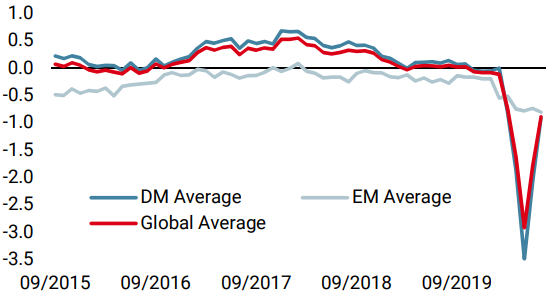

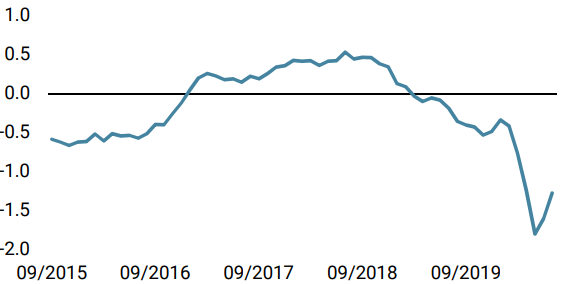

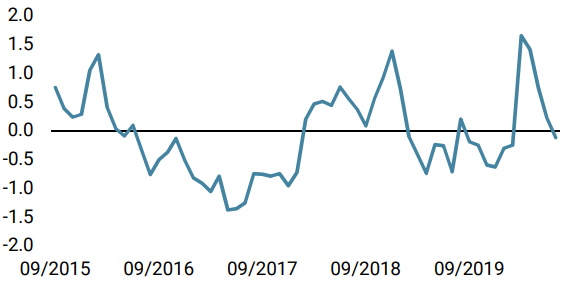

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster stieg in der vergangenen Woche erneut an, aufgrund besserer Wachstumsdaten, insbesondere in den USA und Kanada.

- Unser World Inflation Nowcaster nahm ebenfalls auf breiter Basis zu, obwohl Europa weiterhin hinterherhinkt.

- Der Market Stress Nowcaster ging im Laufe der Woche leicht zurück, wobei es kaum Veränderungen bei Liquidität, Volatilität oder Spreads gab.

Quellen: Unigestion, Bloomberg. Stand: 20 Juli 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.