Die Unterstützung für Gold bleibt bestehen, aber die kurzfristigen Risiken haben zugenommen.

Gold ist in der vergangenen Woche in die Höhe gestiegen, hat die Marke von 2.000 USD/oz erreicht und damit ein neues Allzeithoch. Das Edelmetall profitierte von mehreren positiven Faktoren, von denen einige voraussichtlich weiter entwickeln werden, während andere sich stabilisieren oder rückläufig sein werden. Die langfristigen Faktoren – expansive Geldpolitik, negative Realzinsen und eine solide Nachfrage – sind allesamt günstig für Gold und werden voraussichtlich anhalten. Kurzfristige Faktoren, wie z.B. Rekordinvestitionsströme, starke Dynamik und Substitution, legen jedoch eine differenziertere Sichtweise nahe. Solange die kurzfristigen Faktoren nicht verblassen, halten wir in unseren Portfolios ein neutraleres Engagement in Gold aufrecht.

Shiny

Seit nunmehr fast zwei Monaten deuten unsere Prognosen auf ein recht günstiges Umfeld für Finanzanlagen hin: Die Gefahr einer weltweiten Rezession und Inflation haben sich im neutralen Bereich bewegt, während das Risiko einer belastenden Episode auf dem Markt gering war. Ein solches Umfeld wäre im Allgemeinen ungünstig für Gold: Viele Anleger sehen den Goldmarkt als Gegenwährung und als einen Vorrat an Reichtum und strömen dorthin, wenn Inflations- oder Krisenängste aufkommen. Tatsächlich liefert unsere Analyse über die Performance von Gold, in einem solchen makroökonomischen Umfeld, eine Art empirische Studie für diese wirtschaftliche Intuition und weist auf eine negative Sichtweise des Edelmetalls hin. Gleichzeitig scheint die Bewertung von Gold kostspielig zu sein: Die Futures-Kurve ist contango tiefer als üblich, wobei der Preis für längerfristige Futures-Kontrakte höher ist als der für kurzfristige Kontrakte, was eine Long-Position in Gold-Futures im Vergleich zur eigenen Geschichte verteuert. Gold bleibt auch im Vergleich zu anderen Risikoprämien teuer. Einige wichtige Stützen für Gold haben diese negativen Faktoren jedoch überwältigt und werden sich wahrscheinlich kurzfristig nicht ändern. Die wichtigste davon ist die Koordinierung der Fiskal- und Geldpolitik zur Bekämpfung der durch das Coronavirus verursachten wirtschaftlichen Kontraktion, insbesondere in den Vereinigten Staaten. Wie bereits früher mitgeteilt, ist der Umfang der fiskalischen Stimuli massiv und wird größtenteils durch die Ausgabe von Schulden finanziert. Die Käufe der Zentralbanken haben jedoch einen Anstieg der nominalen Renditen verhindert, so dass die Regierungen Kredite zu niedrigen Zinssätzen aufnehmen konnten und die Investoren sich höheren Renditen und riskanteren Anlagen zuwandten. Gleichzeitig haben sich die Inflationserwartungen stark erholt und sind nahezu auf dem Niveau vor der Krise. Die Nettoauswirkungen dieser Kräfte waren ein Abwärtstrend und negative Realzinsen: So ist beispielsweise der zweijährige US-Realzinssatz seit Ende März um 250 Basispunkte eingebrochen. Die expansive Politik der Fed in Verbindung mit einer Beschleunigung der US-Geschäfte im Vergleich zu anderen Industrieländern und China hat den US-Dollar unter Abwärtsdruck gesetzt. Da Gold in der Regel in US-Dollar notiert, haben negative US-Realzinsen und der Fall des Dollars einen erheblichen Einfluss auf den Goldpreis, der als Wertaufbewahrungsmittel noch attraktiver wird, wenn Bargeld, Schatzwechsel und Anleihen allesamt negative Realrenditen bieten. Und im Gegensatz zu den nominalen Renditen, die eine Untergrenze haben (aber nicht notwendigerweise Null, wie die Erfahrung im Euroraum gezeigt hat), können sich die realen Renditen deutlich negativ entwickeln. Uns ist klar, dass sich die Fed und andere Zentralbanken keine Sorgen darübermachen werden, dass die Inflation in naher Zukunft überschritten wird, und dass sie wahrscheinlich eine deutlich über ihren Zielen liegende Inflation tolerieren werden, wenn sich die Wirtschaft noch erholen muss. Somit haben die Inflationserwartungen zwar wieder das Niveau von vor der Krise erreicht, aber es gibt noch viel Spielraum, um sie anzuheben, während die nominalen Renditen von den Zentralbanken verankert bleiben, was zu einem weiteren Rückgang der Realzinsen führen und dem Aufstieg von Gold neues Leben einhauchen könnte. Die Geldpolitik ist nur ein Teil des jüngsten Goldbooms: Auch physisches Angebot und Nachfrage waren entscheidend. Es überrascht nicht, dass das Angebot stabil geblieben ist, während die Verbrauchernachfrage nach Gold aufgrund eines Rückgangs der wirtschaftlichen Aktivität zurückgegangen ist: Nach Angaben des World Gold Council ist die Nachfrage nach Goldschmuck im zweiten Quartal 2020 im Vergleich zum Vorjahreszeitraum um 53% gesunken (gemessen an der Masse), während die technologische Nachfrage (einschließlich Elektronik, industrielle Anwendungen und Zahnmedizin) im Vergleich zum Vorjahreszeitraum um 18% gesunken ist. Die Gesamtnachfrage ging um 11% zurück, und obwohl Zentralbanken und andere supranationale Organisationen (IWF, BIZ usw.) ihre Käufe verlangsamt haben, bleiben sie eine der wichtigsten Quellen für die Nachfrage nach Gold und sind weitgehend preisunempfindlich. Tatsächlich bestätigen die Daten des IWF, die bis zum ersten Quartal 2020 reichen, dass diese Organisationen ihre Goldbestände seit 2009 fast kontinuierlich erhöht haben. Angesichts ihres langsamen Tempos kann man davon ausgehen, dass dieser Nachfragemotor sie noch einige Zeit unterstützen wird. Die Auflösung von Long-Positionen und der anschließende Ausstieg aus Gold-ETFs (und in geringerem Maße aus Terminkontrakten) ist nur eines der Risiken auf kurze Sicht. Auch die Momentum-Indikatoren deuten darauf hin, dass Gold zu diesem Zeitpunkt überkauft ist: Sein 14-Tage-RSI hat sich in den letzten zwei Wochen um 80 bewegt, während der Preis um 12% gestiegen ist. Dies steht in scharfem Kontrast zu der 12%-Rallye von Ende März bis Mitte Juli, bei der der RSI im Bereich von 40-70 verharrte und positive Techniken anzeigte. Während Gold überkauft zu sein scheint, scheint der US-Dollar überverkauft zu sein, wobei sich der 14-Tage-RSI des DXY-Index in den vergangenen zwei Wochen im Bereich zwischen 20 und 30 bewegte. Ein Wiederaufleben des US-Dollars, möglicherweise aufgrund erneuter Spannungen mit China, würde den Abwärtsdruck auf Gold erhöhen. Die Investoren bewerten auch neu, welche anderen Vermögenswerte Goldgrundstücke zu niedrigeren Kosten anbieten könnten. Obwohl dem Gold, das die 2.000er-Marke überschritten hat, viel Aufmerksamkeit geschenkt wurde, ist sein Anstieg von 14% seit Ende Juni lächerlich, verglichen mit dem Anstieg von 54% für Silber im selben Zeitraum. In der Tat ist das Gold/Silber-Verhältnis auf 72 zurückgegangen, ein Niveau, das zuletzt Anfang 2017 erreicht wurde, nachdem es Mitte März mit 124 einen Höchststand erreicht hatte, aber immer noch über seinem langfristigen Durchschnitt von 59 liegt. Diese kurzfristigen Gegenwinde haben unsere diskretionäre Sichtweise weniger positiv gemacht. Dies verschmilzt mit der weniger negativen Sichtweise unseres systematischen Indikators, was uns zu einem neutraleren Goldexposure führt. Langfristige Faktoren, insbesondere die Geldpolitik und die Dynamik von Angebot und Nachfrage, bleiben dennoch für das Edelmetall günstig.What’s Next?

Unsere systematischen Indikatoren sprechen nicht für Gold

Die Geldpolitik war und wird wohl auch weiterhin günstig sein

Angebot und Nachfrage haben die Rallye bisher gestärkt

Kurzfristige und technische Faktoren sind in diesem Stadium nicht günstig.

Unigestion Nowcasting

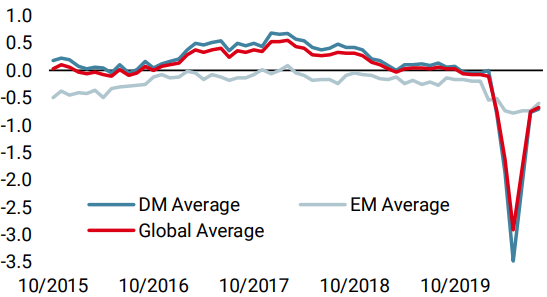

Wachstums Nowcaster

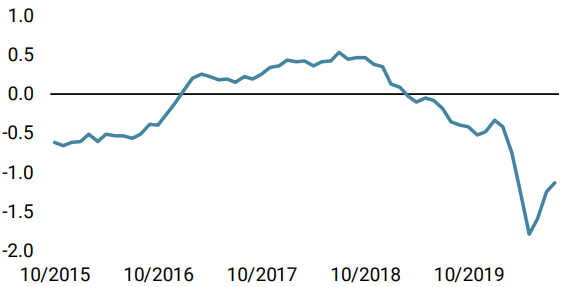

Inflations Nowcaster

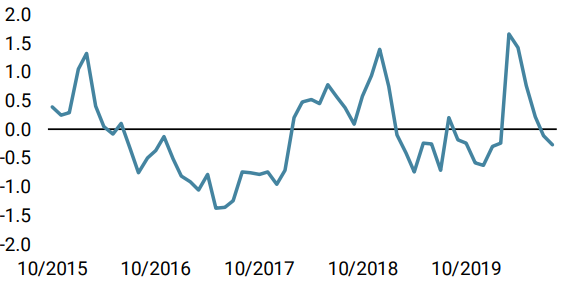

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser „World Growth Nowcaster“ stieg im Laufe der Woche weiter an, da sich die allgemeine Verbesserung der Makroökonomie fortsetzte.

- Unser „World Inflation Nowcaster“ ist in der vergangenen Woche gestiegen, als der Inflationsdruck weltweit zunahm.

- Unser „Market Stress Nowcaster“ ist letzte Woche zurückgegangen: Das Risiko von Marktstress ist jetzt sehr gering.

Quellen: Unigestion, Bloomberg. Stand: 10 August 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.