Im September geriet die fünfmonatige Markterholung ins Stocken. Da keine nennenswerten Aufwärtsauslöser auftraten, nahmen Anleger offenbar die Gelegenheit wahr, ihre Engagements angesichts der sich abzeichnenden Risiken am Horizont neu zu bewerten. Ebenso wichtig ist, dass die typischen Diversifizierer oder Hedges in Multi-Asset-Portfolios nicht die positiven Renditen erzielten, die dem Rückgang der wachstumsorientierten Vermögenswerte entsprachen. Wir sind zwar nach wie vor der Ansicht, dass das gegenwärtige Umfeld für diese Anlagen günstig bleibt, aber der vor uns liegende Weg wird holprig sein, weshalb echte Diversifizierer in diesen außergewöhnlichen Zeiten sorgfältig ausgewählt werden müssen.

Sad Sad City

What’s Next?

Die Rallye macht eine Pause…

Im September verloren globale Aktien einen Teil ihrer Gewinne aus den Vormonaten, der MSCI World-Index schloss den Monat mit einem Minus von -3,5%, wobei der MSCI Emerging Markets Index mit -1,6% etwas besser abschnitt. Der Nasdaq 100 war am stärksten vom Ausverkauf betroffen und lag -10,5% unter dem Vormonat, bevor er sich stark erholte und bei -5,7% schloss. Europäische Aktien zeigten sich widerstandsfähiger: Der Euro Stoxx 50-Index fiel um -2,5%, der SMI-Index blieb unverändert und der FTSE 100-Index stieg um 0,2% (wobei die Schwäche des Pfund Sterling in der ersten Monatshälfte ein Rückenwind war, da der Index von ausländischen Einnahmen geprägt ist).

Während Aktien zunächst im Mittelpunkt standen, erfasste die negative Stimmung später im Monat auch andere wachstumsorientierte Anlagen, was dazu führte, dass der Barclays US High Yield-Index im Berichtsmonat um -1,1% fiel. Globale Unternehmensanleihen schnitten etwas besser ab, wobei der Barclays Global Aggregate Corporate Index um -0,3% fiel. Die Inflationserwartungen fielen ebenfalls, wenn auch in bescheidenem Maße, doch zyklische Rohstoffe litten stärker: Der Bloomberg-Energy-Index fiel um -9,7%, während der Index für Industriemetalle um -3% zurückging. Trotz solcher Marktbewegungen schnitten Safe-Hafen Anlagen schlechter ab als üblich: Der Barclays Global Aggregate Treasuries Index erzielte eine Rendite von nur 0,5%, während der Bloomberg Precious Metals Index um -7,7% fiel. Während der VIX-Index zu Beginn des Monats bis auf 33,6 stieg, schloss er den Monat weitgehend unverändert bei 26,4, was es schwierig machte, im Laufe des Monats von einer Long-Volatilitätsposition zu profitieren.

…obwohl eine Umkehrung unwahrscheinlich aussieht

Zu diesem Zeitpunkt scheint die Marktentwicklung nicht auf eine wesentliche Änderung der Wachstumserwartungen oder eine bedeutende Rotation am Aktienmarkt hinzudeuten. Die Analysten erwarten ein weitgehend stabiles Wachstum der Unternehmensgewinne, und auch unser eigenes marktimplementiertes Gewinnwachstum hat sich nicht wesentlich verschlechtert. Die Marktbewegungen scheinen eher durch eine Kombination aus angespannter Positionierung (insbesondere bei den jüngsten Outperformern/US Tech), hohen Bewertungen, gemischten Botschaften der Fed und technischen Faktoren angetrieben worden zu sein. Darüber hinaus korrigierten die jüngsten Outperformer im Laufe des Monats zwar mehr als die Underperformer, der Unterschied war jedoch minimal: Der MSCI World Momentum-Index ging um -3,2% zurück, während der Quality-Index um -2,6% sank. Gleichzeitig erzielte der MSCI World Value-Index eine Rendite von -3,2%, der gleichgewichtete MSCI World Value-Index sank um -2,4%, und der Minimum Volatility-Index fiel um -1,7%. Diese Streuung weist bislang noch nicht deutlich genug auf eine Flucht der Anleger vor Growth/Outperformer Aktien zugunsten von Value/Nachzügler hin.

Mangelnde Diversifizierung

Aus unserer Sicht ist eine der wichtigen Lehren des vergangenen Monats, dass die üblichen Cross-Asset-Korrelationen, auf die sich Multi-Asset-Manager verlassen, auf absehbare Zeit infrage gestellt werden. Angesichts der umfangreichen Ausgaben der Regierungen und der vielfältigen Maßnahmen der Zentralbanken, mit denen diese Ausgaben billig finanziert werden können, kann nicht erwartet werden, dass Staatsanleihen eine diversifizierende Ertragsquelle zur Reduzierung des Aktienrisikos in einem Multi-Asset-Portfolio darstellen. Solange die Pandemie nicht weit hinter uns liegt, dürften sich die Zinssätze unabhängig von der Entwicklung der Aktien innerhalb einer recht engen Spanne bewegen, so wie es während des Zweiten Weltkriegs der Fall war. Zwar befürchteten wir, dass eines Tages niedrige Renditen und anämisches Wachstum die Fiskal- und Geldpolitik zu einer Koordinierung und Finanzierung der Ausgaben zwingen würden, aber wir rechneten nicht damit, dass dies so schnell geschehen würde.

Das hohe, aber stabile Niveau des VIX wird in naher Zukunft auch für Anleger, die ihr Aktienexposure durch Long-Positionen in VIX-Futures absichern wollen, ein Problem sein. Da die Kontrakte für Oktober, November und Dezember bei etwa 32 liegen, erwarten die Anleger für die nächsten Monate tägliche Aktienbewegungen von über 2%. Obwohl solche Schwankungen nicht ungewöhnlich sind, müsste ein anhaltender Abschwung stattfinden, um das derzeitige Preisniveau attraktiv zu machen

Unter den Blinden ist der Einäugige König

Unserer Ansicht nach sind Währungen in der gegenwärtigen Umgebung mit niedrigen Zinsen und hoher Volatilität eine entscheidende Quelle für die Diversifizierung der Renditen. Aus strategischer Sicht sollte das systematische Ernten der in Währungen eingebetteten Wertprämien einen unkorrelierten Ertragsstrom liefern. Tatsächlich ist der Barclays G10 FX Value-Index im September um 1,1% und im bisherigen Jahresverlauf um 8,2% gestiegen. Aus taktischer Sicht können diese eine nützliche Quelle von Alpha sein. Wie letzte Woche erörtert, befindet sich der US-Dollar in einer besonders interessanten Lage, in der kurzfristige Faktoren positiv sind, während die längerfristigen Faktoren negativ ausfallen. Tatsächlich wurde er durch die Marktkorrektur im September unterstützt und stieg gegenüber fast allen Industrieländern (mit Ausnahme des japanischen Yen). Allerdings konnte er sich im Vergleich zu den Schwellenmarktwährungen nicht behaupten: Er verlor -1,1% gegenüber dem südafrikanischen Rand, -0,9% gegenüber dem chinesischen Yuan, -1,3% gegenüber dem taiwanesischen Dollar und -1,5% gegenüber dem koreanischen Won. Die Argumente für asiatische Währungen sind besonders stark gegenüber dem US-Dollar. Das Zusammenspiel von negativen Realrenditen in den USA, Leistungsbilanzüberschüssen in manchen Ländern und den direkten und indirekten Auswirkungen der starken chinesischen Konjunkturerholung auf den Rest der Region dürfte eine breite Palette asiatischer Währungen gegenüber dem Greenback stützen.

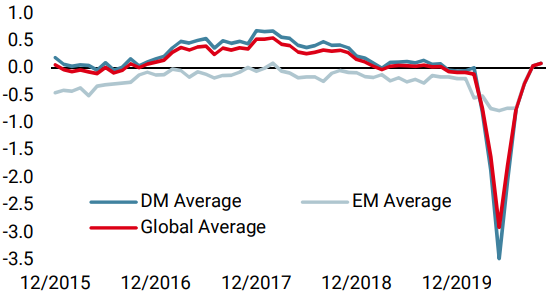

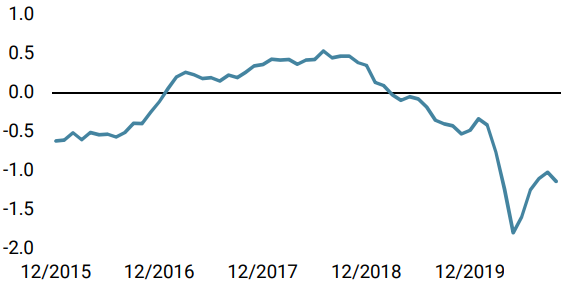

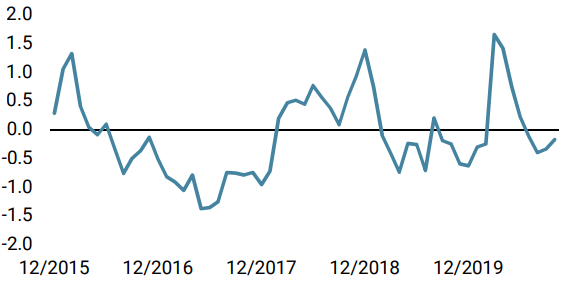

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster stieg in der vergangenen Woche dank ausgezeichneter japanischer Daten und starker Anzeichen einer Normalisierung in den meisten Ländern.

- Unser weltweiter Inflations Nowcaster ging letzte Woche leicht zurück, was hauptsächlich auf niedrigere US-Daten zurückzuführen ist. Insgesamt ist das Risiko von Inflationsüberraschungen sehr gering.

- Letzte Woche blieb unser Market Stress Nowcaster trotz einer volatilen Periode stabil. Die Liquidität verbesserte sich, während die Volatilität und die Spreads höher blieben.

Quellen: Unigestion, Bloomberg. Stand: 05. Oktober 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.