Don’t Fight The Fed Bedeutet Höhere Realzinsen

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Globale Aktien- und Anleihemärkte gaben letzten Monat stark nach, wobei einige Indizes neue Jahrestiefststände erreichten, während die Zinssätze in die entgegengesetzte Richtung sprangen und die 2-jährigen US- und deutschen Renditen auf Jahreshöchststände anstiegen. Infolgedessen verzeichneten ausgewogene Multi-Asset-Strategien wie das typische 60/40 Portfolio im Jahr 2022 einen Rückgang von mehr als 10 % und damit den schlechtesten Jahresstart seit 2008. Die Realzinsen stiegen dementsprechend innerhalb kurzer Zeit erheblich an, was die Frage aufwirft, ob dieser Anstieg, wie die Geschichte nahelegt, bald zu Ende ist. Angesichts des Hauptziels der Zentralbanken, die künftigen Inflationserwartungen zu dämpfen, glauben wir, dass die Realzinsen noch weiter steigen müssen.

Do You Really Want To Hurt Me

What’s Next?

Repricing der Realzinsen im April

Entgegen den Prophezeiungen der wichtigsten Prime-Broker und Wall-Street-Gurus, dass der April aufgrund der Saisonalität der Handelsströme ein sehr guter Monat für die Aktienmärkte sein sollte, sind die weltweiten Aktienmärkte im vergangenen Monat stark zurückgegangen, und die meisten Indizes erreichten neue Jahrestiefststände. Der S&P500 fiel um 8,8 % und erlebte damit den schlechtesten Monat seit März 2020, als die US-Aktien um 12,5 % einbrachen. Folglich stiegen die VIX-Futures auf über 32 und die VIX-Terminkurve kehrte sich erneut um. Wie so oft in einem solchen Kontext war die Streuung innerhalb und zwischen den Assets groß, was vor allem auf ein Repricing der Wachstumsprämie zurückzuführen ist, von dem der Tech-Sektor betroffen war (der Nasdaq 100 fiel im Laufe des Monats um -13,3 %). Der gleichgewichtete S&P500-Index schlug den Marktkapitalisierungsindex um 2,5 %, da Value die anderen Faktoren übertraf und der Energiesektor weiterhin positive relative Gewinne gegenüber den meisten anderen Sektoren verzeichnete. Dank einer schwächeren Währung schnitten die japanischen und europäischen Indizes besser ab als die US-Indizes, während die Schwellenländer unter dem erneuten Rückgang der chinesischen Aktien im Berichtszeitraum litten.

Das Schlüsselelement hinter diesem Abwärtstrend ist die aggressive Haltung der großen Zentralbanken. Die kurzfristigen Zinssätze stiegen erneut auf breiter Front an, wobei die Renditen 2-jähriger amerikanischer und deutscher Anleihen Mitte April mit 2,7 % bzw. 0,3 % neue Jahreshöchststände erreichten. Infolgedessen fielen die ausgewogenen Strategien, insbesondere das 60/40 Portfolio, im Jahr 2022 um mehr als 10% und erlebten den schlechtesten Jahresstart seit 2008. Die Performance der realen Assets war uneinheitlich, mit einem erneuten Anstieg der Energiepreise, vor allem von Erdgas, während Industriemetalle unter neuen Lockdowns in China litten. Die 10-jährigen US-Breakevens stiegen auf 2,9 %.

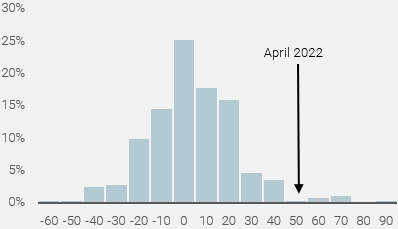

Die Bekämpfung der Inflation ist für die Zentralbanker zur Priorität geworden, ungeachtet der Auswirkungen auf die Finanzwerte oder die kurzfristige Wachstumsdynamik. Unserer Ansicht nach impliziert die „Rückverankerung“ der langfristigen Inflationserwartungen auf die Inflationsziele der Zentralbanken höhere Realzinsen. Wie aus Abbildung 1 hervorgeht, sind die 10-jährigen Realzinsen in den USA, die durch die Differenz zwischen den 10-jährigen US-Nominalzinsen und dem 10-jährigen US-Breakeven berechnet werden, im April um 50 Basispunkte gestiegen. Diese monatliche Veränderung ist historisch gesehen eine 2-Sigma-Bewegung und somit ein seltenes Ereignis. Seit 1999 kam eine solche monatliche Veränderung nur sechsmal vor: zweimal 2003/04, als die Fed die Geldpolitik stark straffte, zweimal 2008, als die Inflations-Breakeven abstürzten, und zweimal 2013, während des Tapering-Tantrums.

Abbildung 1: Verteilung der monatlichen Veränderungen der 10-jährigen US-Realzinsen (1999-2022, Bp.)

Quelle: Bloomberg, Unigestion, Stand: 30. April 2022

Wie reagieren Assets traditionell auf höhere Realzinsen?

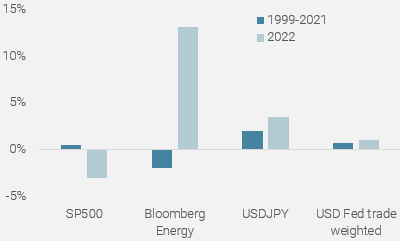

Aufgrund des Diskontierungsfaktormodells würden höhere Realzinsen für die meisten wachstumsorientierten Assets negative Renditen implizieren. Eine akademische Aufschlüsselung der nominalen Anleiherenditen trennt jedoch die Inflationsprämie (Inflations-Breakeven) von der Wachstumsprämie (Realzinsen), wobei letztere der Haupttreiber für die langfristigen Treasury-Zinsen ist. In diesem bekannten Rahmen deuten positive und steigende Realzinsen auf ein höheres und stärkeres Wachstum hin. Bei der Analyse des Verhältnisses zwischen den 10-jährigen Realzinsen in den USA und den monatlichen Renditen der Assets ist kein statistisch signifikanter Zusammenhang zwischen der Veränderung der Realzinsen und den Renditen der meisten zyklischen Assets festzustellen. Der US-Dollar reagiert jedoch positiv und sehr empfindlich auf höhere US-Realzinsen. Konzentriert man sich jedoch auf die rechte Seite der Verteilungskurve, die der aktuellen Situation entspricht, so weisen wachstumsorientierte Assets bei einem Anstieg der Realzinsen um ein Sigma oder mehr tendenziell positive Renditen mit einer hohen Trefferquote (über 60 %) auf. Abbildung 2 zeigt, wie unterschiedlich die Assets in diesem Jahr anhand höherer Realzinsen reagiert haben. In diesem Jahr erzielten Energie- und US-Aktien im historischen Vergleich eine wesentlich höhere durchschnittliche monatliche Performance und vor allem eine umgekehrte Entwicklung als zwischen 1999 und 2021. Wir sehen zwei Gründe für dieses ungewöhnliche Muster: 1) eine größere geldpolitische Überraschung im Zusammenhang mit der schnellen und scharfen Kehrtwende der Zentralbanken, die durch den Wechsel von einem „vorübergehenden“ zu einem „anhaltenden“ Inflationsschock ausgelöst wurde, 2) die durch die geopolitische Lage ausgelöste Volatilität, die das Risiko eines politischen Fehlers erhöhte.

Abbildung 2: Asset Performance, wenn die 10-jährige US-Zinsänderung monatlich um mehr als ein Sigma ansteigt

Quelle: Bloomberg, Unigestion, Stand: 30. April 2022

Ist diesmal anders?

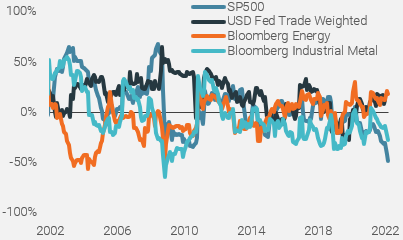

Die Umkehrung einiger historischer Korrelationen zwischen Assets und realen Renditen im vergangenen Monat deutet darauf hin, dass der Markt in der Tat wachstumspessimistisch ist. Wie Abbildung 3 zeigt, korrelierte der S&P500 sehr negativ mit den realen Renditen, während der handelsgewichtete Dollar Fed sogar noch positiver korrelierte. Die Korrelation zwischen US-Aktien und Realzinsen befindet sich auf einem Rekordtief und im letzten Perzentil seit 1999. Bei den Rohstoffen hat sich Gold deutlich von den realen Renditen abgekoppelt. Neben strukturellen Faktoren, die höhere Goldpreise unterstützen, ist die Divergenz zwischen Gold und Realzinsen üblich, wenn höhere Zinsen Wachstumssorgen auslösen. Dies steht auch im Einklang mit dem nach unten revidierten Konsens-BIP. Wie bereits erwähnt, weist der Energiesektor eine höhere Korrelation zu realen Assets auf als üblich und liegt derzeit im 91sten Perzentil. Schließlich hat der handelsgewichtete US-Dollar-Index seine typische Beziehung zu realen Renditen beibehalten, und wir glauben, dass eine Fortsetzung des Ausverkaufs von Anleihen aufgrund der negativen Auswirkungen schwächerer Währungen auf die künftige Inflation schließlich Deviseninterventionen auslösen könnte.

Abbildung 3: Korrelation zwischen 10-jährigen Realzinsen und wichtigen Assets

Quelle: Bloomberg, Unigestion, Stand: 30. April 2022

Stop oder noch höher hinaus?

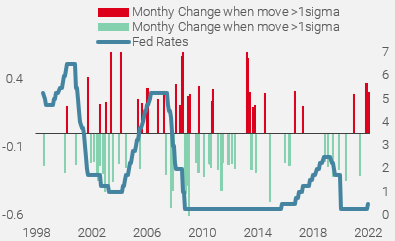

Wie die Geschichte zeigt, erfolgte diese Art der Anpassung der Realzinsen nach oben innerhalb eines kurzen Zeitraums (zwei bis sechs Monate) und ist in der Regel mit einem Zinserhöhungszyklus der Fed verbunden (Abbildung 4). Sollten wir den Prozess nach einer Anpassung um 100 Basispunkte in den letzten zwei Monaten als abgeschlossen betrachten?

Abbildung 4: Historische monatliche Veränderung der 10-jährigen Realzinsen in den USA und der Fed Funds

Quelle: Bloomberg, Unigestion, Stand: 30. April 2022

Die Antwort hängt davon ab, ob man sich auf das absolute Niveau oder die Veränderung in diesem Zeitraum konzentriert. In den letzten drei Zinserhöhungszyklen der Fed seit 1999 betrug die Veränderung der Realzinsen im Durchschnitt 110 Basispunkte und ist damit der aktuellen Anpassung recht ähnlich. Allerdings zeigt die Geschichte auch, dass die Fed nie aufhört, die Finanzkonditionen zu straffen, bevor die zehnjährigen Realzinsen positiv werden (4,2 % im Jahr 2000, 2,5 % im Jahr 2007 und 1 % im Jahr 2018). Da die Inflation derzeit über das Ziel hinausschießt und der Ausgangspunkt für die geldpolitische Normalisierung ungewöhnlich akkommodierend ist, scheint es sinnvoll, einen stärkeren Realzinsanstieg und Endraten zu erwarten, die denen des Zinserhöhungszyklus 2015/2018 nahekommen, d. h. etwa 1 %. Sollte sich die Geschichte wiederholen, dürften wir weiterhin ein Umfeld erleben, das von plötzlichen Volatilitätsspitzen und kurzfristigen Korrelationsschocks geprägt ist. Längerfristig würden höhere Realzinsen jedoch auch die Glaubwürdigkeit der Zentralbank unterstreichen und das Szenario der Fed bestätigen, dass die US-Wirtschaft als stark genug ansieht, um die aktuelle finanzielle Straffung zu verkraften.

Unigestion Nowcasting

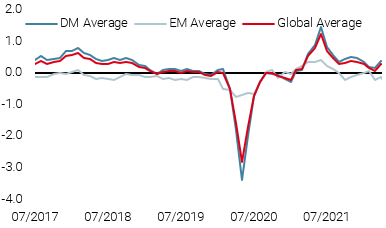

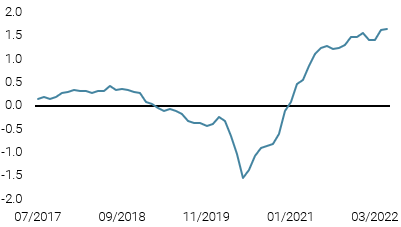

World Growth Nowcaster

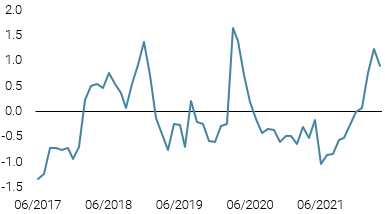

World Inflation Nowcaster

Market Stress Nowcaster

Weekly Change

- Letzte Woche ging unser World Growth Nowcaster leicht zurück, da die Wirtschaft der USA und Chinas sich verlangsamte.

- Unser World Inflation Nowcaster stieg leicht an, da die meisten Volkswirtschaften zusätzlichen Inflationsdruck verzeichneten.

- Unser Marktstress-Nowcaster blieb stabil, da die steigende Liquidität durch höhere Volatilitäten ausgeglichen wurde.

Quellen: Unigestion, Bloomberg, Stand: 02 Mai 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.