Die globalen Aktien setzten ihre Rallye im Mai auch nach den historischen Renditen im April fort. Somit ist die Erholung risikoreicher Anlagen, wie auch ihr Rückgang, zu einer der schärfsten in der Geschichte geworden. Sie hat nur vier Wochen gedauert und unsere erste Einschätzung „this time is different“ bestätigt. Im vergangenen Monat haben wir die Maßnahmen der Fed und die zurückhaltende Positionierung der Anleger angeführt, um die Verlagerung unserer taktischen Allokation von einer vorsichtigen zu einer selektiven, auf Wachstumsanlagen ausgerichteten Übergewichtung zu rechtfertigen. Nach zwei aufeinander folgenden Monaten, in denen trotz einer deutlichen Verschlechterung der Fundamentaldaten positive Renditen auf risikoreiche Anlagen erzielt wurden, lautet die Schlüsselfrage für uns jetzt: Wie weit kann die Rallye gehen? Der gegenwärtige Konsens lässt sich wie folgt zusammenfassen: Dieser makroökonomische Schock ist einer der größten seit der Großen Depression, und die Aktienmärkte, hauptsächlich in den USA, scheinen von der Realwirtschaft abgekoppelt, teuer und für Anleger “ gefährlich “ zu sein. Insgesamt stimmen wir dieser Ansicht eher nicht zu, da wir drei Wendepunkte in 1) der Makrodynamik, 2) der Positionierung der Anleger und 3) den Bewertungen der Anlagen erkennen, die zusammen einen zusätzlichen Anstieg risikoreicher Anlagen auslösen könnten.Drei wichtige Wendepunkte könnten die Rallye verlängern

Squeeze The Trigger

Zwar teilen wir die Konsensansicht über verschlechterte Fundamentaldaten, wie beispielsweise der historische Rückgang unserer Growth Nowcasters zeigt, doch sind wir der Meinung, dass im Gegensatz zu historischen Rezessionen der derzeitige Konjunkturabschwung kürzer ausfallen könnte als von Ökonomen und Institutionen erwartet. Erstens resultiert er aus einem exogenen Schock und nicht aus einem Ungleichgewicht von Angebot und Nachfrage. Daher dürfte er leichter zu beheben sein als eine typische Rezession, deren Rebalancierungsprozess Zeit braucht. Zweitens war die politische Unterstützung in Umfang, Reichweite, Zügigkeit und Anzahl der Länder, die sie umgesetzt haben, außerordentlich groß. Zur Veranschaulichung: Die Bilanz der US-Notenbank liegt jetzt bei über 7 Billionen USD und könnte Ende des Jahres 15 Billionen USD erreichen, wenn der gegenwärtige Kurs beibehalten wird. Diese potenzielle Bilanzerhöhung würde 50% des US-BIP ausmachen, verglichen mit weniger als 8% des US-BIP, die zwischen 2008 und 2012 injiziert wurden. Wir sind der Meinung, dass dies in Verbindung mit außerordentlichen fiskalischen Anreizen weltweit einen wesentlichen Teil der negativen Auswirkungen der globalen Abschottung ausgleichen wird. Gleichermaßen verheißt auch die Situation in Europa Gutes für die Zukunft, da die ersten europäischen Anleihen zur Unterstützung der europäischen Wirtschaft emittiert werden könnten. Folglich und angesichts der Tatsache, dass das Ende der Abschottung und die Wiedereröffnung der wichtigsten Volkswirtschaften auf Kurs bleiben, scheinen die Chancen eines V-förmigen Szenarios höher zu sein als zuvor erwartet. Daher ist die Dynamik der Makrodaten wichtiger als das Niveau der Fundamentaldaten. Obwohl die Arbeitslosenanträge in den USA immer noch sehr hoch sind und sich weiterhin auf Neuland bewegen, sind sie in der vergangenen Woche zum ersten Mal seit der Krise zurückgegangen. Diese positive Dynamik wird durch unsere firmeneigenen Nowcaster Indikatoren veranschaulicht, die speziell darauf ausgerichtet sind, die Realwirtschaft mit Hilfe von Makrodaten und Nachrichten in Echtzeit zu überwachen. Die Diffusionsindizes unserer Nowcaster, die das Verhältnis zwischen verbesserten und sich verschlechternden Daten anzeigen, erreichten im Mai ihren Tiefpunkt, was darauf hindeutet, dass die zweite Ableitung positiv wurde. Auch unser Newscaster hat sich stark erholt, wobei er von den sehr gedrückten Niveaus wieder fast ins Positive gestiegen ist. Beide Elemente würden eine Neubewertung der Fundamentaldaten rechtfertigen und in den kommenden Monaten weitere Kursgewinne bei wachstumsorientierten Anlagen auslösen. Die Rallye von der Talsohle Mitte März wurde von technischen und nicht von fundamentalen Faktoren angetrieben. Sie wurde in erster Linie durch das Short-Covering von Futures ausgelöst, die Anleger anstelle von Optionen verwendet hatten, da die Absicherungskosten aufgrund des hohen Niveaus der impliziten Volatilität und der inversen VIX-Terminkurve sehr kostspielig waren. Ende März und Anfang April stiegen die Aktienindex-Futures wie für den Euro Stoxx 600 und den S&P 500 sprunghaft an, aber ihr Open Interest ging zurück, was den Short-Squeeze Effekt bestätigte. Zweitens war der Umfang des Aufschwungs sehr gering, wie die große Streuung über Sektoren, Stile und Länder zeigt. Ende Mai lagen weniger als 40% der S&P 500-Unternehmen über ihren Moving-Average von 200 Tagen. Bei den Euro Stoxx 600-Unternehmen lag diese Zahl bei weniger als 20% und im US-Energiesektor unter 10%, verglichen mit mehr als 70% im US-Gesundheitswesen. Schließlich war die Beteiligung der Anleger begrenzt, was sich in dem niedrigen Beta zu Aktien von liquiden und flexiblen Hedgefonds-Strategien widerspiegelt, die wir wöchentlich verfolgen. Das aktuelle Beta für CTA- und Risikoparitätsstrategien liegt aufgrund der hohen realisierten Volatilität und der bisher negativen Performance immer noch im letzten Verteilungsquintil. Die Vorsicht spiegelt sich auch in der Preisgestaltung der Anlagen wider. Gold, Staatsanleiherenditen, Aktienperformance außerhalb des Gesundheits- und Technologiebereichs singen alle das gleiche Lied: „Wir glauben nicht an eine V-förmige Erholung“. Genau aus diesem Grund glauben wir, dass sich die Positionierung der Anleger dramatisch ändern könnte. „Gute Nachrichten“ oder zumindest „das Ende des negativen Trends“ sind in den meisten Anlagen überhaupt nicht eingepreist. Wichtiger ist, dass diese Verlagerung durch technische Aspekte verstärkt werden könnte. Wenn sich der gegenwärtige Trend fortsetzt, werden die Normalisierung der VIX-Kurve von Backwardation zu Contango, die Einengung des Finanzierungsspreads und die 12-, 6- und 3-Monats-Performance risikoreicher Anlagen ein großes Re-Risking systematischer Strategien auslösen. Dies könnte den nötigen Auftrieb schaffen, um die Marktstimmung von „Cash is King“ auf „Angst, die Rallye zu verpassen“ zu verlagern. Darüber hinaus erreichen die Cash Positionen Rekordniveaus, was sowohl den Zeithorizont als auch das Risiko-Ertrags Verhältnis der Risikorallye verbessert. Die Rallye im April und in den ersten Maiwochen war rein technischer Natur, aber ein großer Stimmungsumschwung an den Märkten wird größere Auswirkungen auf die Anlageperformance haben. Wir gehen davon aus, dass defensive Anlagen, die nahe an ihren Höchstständen liegen, wie Gold, Staatsanleihen und defensive Devisen, negativer belastet werden als in der jüngsten Vergangenheit. Demgegenüber wird der Stimmungsumschwung zyklische Anlagen wie Schwellenländeranlagen (Devisen, Credits und Aktien), zyklische Rohstoffe und Nachzügler wie den Finanzsektor, Small Caps oder europäische Aktien stärker unterstützen. Ist diese potenzielle Rotation ein Risiko für unsere taktische Neigung zu Qualitätsindizes wie dem SMI und dem Nasdaq? Wir haben die Performance des US-Marktes (S&P 500) nach einer großen Rotation analysiert, die als Outperformance des Russell 2000 gegenüber der Nasdaq um mehr als ein Sigma definiert ist. Seit 1990 ist dies 8% der Zeit geschehen. Unsere Ergebnisse zeigen eine durchschnittliche Sechsmonats-Performance von 4,5% nach einer solchen Rotation (ohne den Zeitraum 2000-2002, als die Internet Blase platzte). Noch wichtiger ist, dass 14 von 15 Fällen eine positive Rendite aufweisen, wobei die einzige negative Sechsmonatsperformance nach September 2008 eintrat. Lässt man diese Phase außer Acht, ergibt sich für den S&P 500 eine durchschnittliche Sechsmonatsrendite von 7,5%. Das bedeutet, dass die Rotation für die Aktienmärkte insgesamt gut ist und allen Sektoren und Stilen zugute kommt, einschließlich unserer bevorzugten Indizes, dem Nasdaq und dem SMI. Die aggregierten Forward-KGVs für Aktien zeichnen ein klares Bild: Hohe Bewertungen gibt es überall, wobei die meisten Indizes der entwickelten Märkte im 99. Perzentil handeln, ausgenommen Japan, sowie höhere KGVs gegenüber früheren Rezessionsphasen. Allerdings kann man diese Zahlen anders analysieren. Erstens, und viel wichtiger, wird dabei nicht die Höhe des Diskontierungsfaktors berücksichtigt. Angesichts der Größenordnung des Zinsrückgangs in diesem Zeitraum schwächt dieser Faktor das von einfachen KGV-Messungen ausgehende Signal stark ab. Zwei klare Beispiele verdeutlichen diesen Punkt. Eine Querschnitts Carry Analyse (Fed-Modell), bei der die aktuellen Anleiherenditen mit den Ertragsrenditen verglichen werden, zeigt, dass sowohl Aktien aus Industrie- als auch aus Schwellenländern derzeit sehr attraktiv sind. Darüber hinaus senken niedrige Anleiherenditen die Schuldenkosten, was sich auf die aktuelle und künftige Rentabilität auswirkt. Folglich tragen die derzeitigen, rekordtiefen Zinssätze dazu bei, das Gewinnwachstum aufrechtzuerhalten oder seinen Rückgang aufgrund der geringeren Nachfrage zu begrenzen. Daher könnte ein historischer Vergleich der aktuellen KGVs zu einer Unterschätzung dieser positiven Faktoren führen. Der gegenwärtige Konsens betrachtet die Konzentration im US-Aktienindex als Zeichen einer „Blase“. Unsere Analyse zeigt, dass Ende April die FAANG Aktien 9% der MSCI AC-Weltmarktkapitalisierung, aber 10% der Gewinne der nächsten zwölf Monate ausmachten. Im Hinblick auf vergangene Gewinne und Bewertungsmetriken für Technologie- und Gesundheitssektoren, die die Hauptverantwortlichen für die jüngste Outperformance der US-Aktien waren, haben beide in den letzten Jahren eine außergewöhnliche Widerstandsfähigkeit bei Umsatzwachstum und Betriebsmargen gezeigt. Der Technologiesektor hat seit 2010 eine durchschnittliche Bruttomarge von 21% gehalten, gegenüber 13% für den S&P 500, während dieser Sektor und das Gesundheitswesen in diesem Zeitraum ein durchschnittliches Wachstum des Bruttoumsatzes von 8,5% verzeichnen konnten, gegenüber 4,7% für den S&P 500. Wir sehen momentan keine Preisblasenbildung. Vor dem Hintergrund steigender politischer Risiken sind wir zudem davon überzeugt, dass diese Stärken eine Outperformance von „Qualität“-Indizes und Sektoren ermöglichen können. Wie so oft sind die Elemente unter der Oberfläche wichtiger als das Gesamtbild. Wir glauben, dass es wesentliche Faktoren gibt, die zusätzliche Kursgewinne bei wachstumsorientierten Anlagen auslösen könnten. Daher bleiben wir bei unserer dynamischen Allokation selektiv auf wachstumsorientierte Anlagen ausgerichtet.What’s Next?

Auf der Makroebene scheint das Schlimmste hinter uns zu liegen…

… aber Anleger sind immer noch vorsichtig

… was Spielraum für positive Überraschungen schafft

Ist die Bewertung ein Problem?

Unigestion Nowcasting

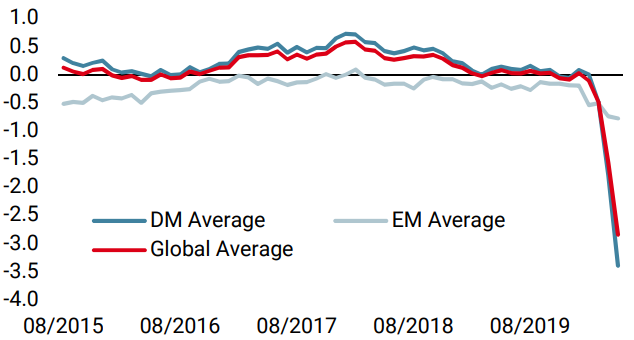

Wachstums Nowcaster

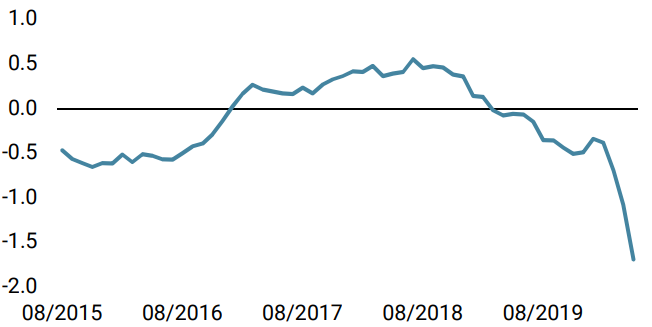

Inflations Nowcaster

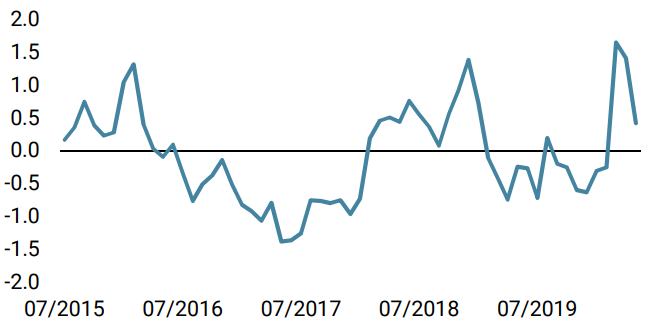

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster stieg zum ersten Mal seit Beginn der COVID-Krise, vor allem durch die Verbesserung der europäischen Daten. Unser Indikator scheint das Ende der Verschlechterung der Makrodaten zu signalisieren.

- Unser World Inflation Nowcaster blieb in der vergangenen Woche unverändert und deutet nach wie vor auf ein sehr geringes Inflationsrisiko hin. Wie bei unserem Growth Nowcaster gibt der Prozentsatz der steigenden Daten erste Anzeichen für eine Verbesserung.

- Der Market Stress Nowcaster ging letzte Woche zurück, da sich die Credit Spreads verengten und die Volatilität zurückging.

Quellen: Unigestion, Bloomberg. Stand: 01. Juni 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.