Ein Quantitativer Ansatz Für Die Auswahl Von Private-Equity-Fonds

Kernpunkte

-

Auf Basis jahrzehntelanger Private Equity Erfahrung haben wir ein maschinell gestütztes Scoring-Tool entwickelt, das unsere menschliche Entscheidungsfindung bei der Fondsauswahl untermauert.

-

Die so gewonnenen Ergebnisse können durch eine wirtschaftliche Kosten-Nutzen-Analyse in Investitionsentscheidungen umgesetzt werden, um ein Rahmenkonzept zu schaffen, das an die Geschäftsanforderungen angepasst werden kann.

-

Dieses Tool sollte es dem Investmentteam ermöglichen, einen größeren Pool an potenziellen Chancen zu prüfen und sich stärker auf wertschöpfende Aktivitäten zu konzentrieren.

Überblick

Private Equity (PE) war lange Zeit immun gegen die radikalen, technologiegetriebenen Veränderungen, den andere Anlageklassen in den letzten zehn Jahren erlebt haben, aufgrund begrenzter Transparenz, mangelnder Datenkonsistenz und längerer Anlagehorizonte. In der Tat hat sich der klassische PE-Investitionsansatz, der stark von menschlichem Ermessen abhängig ist, seit den 1980er Jahren kaum verändert.

Bislang konnten Investoren mit diesem Ansatz trotz des zeitaufwendigen Charakters und der damit verbundenen Kosten Renditen erzielen, die andere Anlageklassen stets übertroffen haben. Mit der Reife der PE-Branche und der zunehmenden Kontrolle der Anleger über Gebühren und Renditen wird es für sie immer wichtiger, schnell und effizient präzise Entscheidungen mit hohem Überzeugungsgrad zu treffen. Deshalb glauben wir bei Unigestion, dass es unerlässlich ist, neue Technologien in den Anlageentscheidungsprozess zu integrieren, Vorreiter der Innovation in der Branche zu sein und disruptive Veränderungen vorauszusehen.

Künstliche Intelligenz (KI) verändert die Finanzwelt, durch eine neue Art der Analyse und Auswahl von Investments. Es wurde ausgiebig in traditionelleren Finanzbereichen, wie z.B. Aktien, geforscht, um festzustellen, ob maschinelles Lernen (ML) die Prognosefähigkeit bestehender Modelle verbessern kann. Die Studie von Gu et al. [2019] über die Prognose von Risikoprämien auf börsennotierte Aktien geht in diese Richtung und hat den Weg für weitere Analysen zu weniger liquiden Anlageklassen wie Private Equity bereitet.

Menschliches Urteilsvermögen mit maschineller Analyse ergänzt

Bei Unigestion sind wir in der Lage, unsere Due Diligence Erfahrung der letzten Jahrzehnten in eine maschinelle Analyse einer Vielzahl von Faktoren zu integrieren, um herauszufinden, welche Fondsmerkmale die wichtigsten Treiber für überlegene risikoadjustierte Renditen sind. Aufgrund unserer Erfahrungen haben wir ein maschinell lernbasiertes Scoring-Tool entwickelt, um vorherzusagen, welche Fonds erfolgreich sein werden, auf Basis der Informationen, die potenziellen Investoren während des Fundraising zur Verfügung stehen. Indem wir PE-Fonds-Performance-Daten von Preqin mit anderen Quellen kombinieren, wählen wir die relevantesten Kriterien aus, darunter die Anlagestrategie, die Zusammensetzung des Teams, die Marktbedingungen, die Strategieausführung und die Erfolgsbilanz.

Das Modell wurde nach dem Prinzip der binären Klassifikation erstellt, das die Wahrscheinlichkeit bestimmt, dass die Performance eines Fonds einen vordefinierten Hurdle Rate übersteigt. So wird die Ausgabe jedes Algorithmus eine Punktzahl zwischen 0 und 1 sein, die eine solche Wahrscheinlichkeit darstellt. Auf diese Weise kann die Modellausgabe problemlos in eine Anlageempfehlung umgestellt werden.

Wir haben das Modell mittels einer großen Auswahl von Algorithmen des maschinellen Lernens (ML) kalibriert, um die beste Out-of-Sample-Performance zu erhalten. Als Kennzahl zur Beurteilung der Performance verwenden wir den Bereich unter der ROC-Kurve (AUC), der die Wahrscheinlichkeit darstellt, dass einem zufällig ausgewählten erfolgreichen Fonds (IRR oberhalb der Hurdle Rate) eine höhere Punktzahl zugewiesen wird als einem zufällig ausgewählten erfolglosen Fonds. In dieser Hinsicht entspricht ein AUC von 0,5 einem Münzwurf. Je näher die AUC bei 1 liegt, desto besser ist die Unterscheidungskraft des Modells.

Unsere Research hat eine vielversprechende modellbasierte Prognosefähigkeit für die Fondsperformance gezeigt, die in Zukunft durch die Einbeziehung proprietärer Performance-Daten weiter verbessert werden könnte.

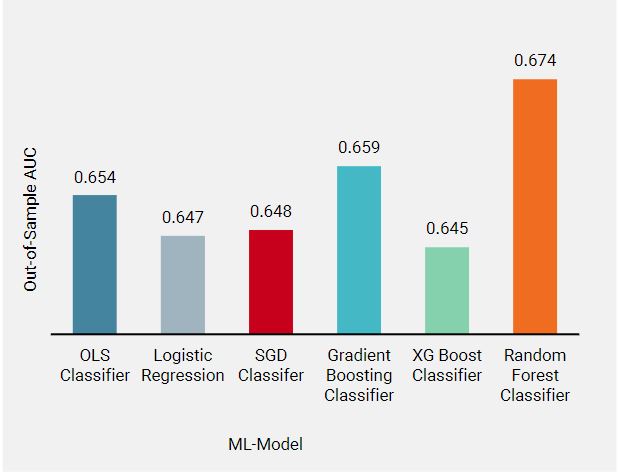

Abbildung 1: Out-of-Sample AUC für verschiedene ML-Modelle

Für jeden Algorithmus kalibrieren wir das Modell zweimal, zum einen mit den Fonds, die letztendlich besser als die Hurdle Rate abgeschnitten haben, und zum anderen mit denjenigen, die schlechter abgeschnitten haben. Die Endnote wird als Durchschnitt der beiden Modelle berechnet. Dies macht das Modell robuster und ermöglicht es uns, die analysierten Merkmale bei der Vorhersage erfolgreicher und erfolgloser Fonds unterschiedlich zu gewichten.

Abbildung 1 zeigt die AUC-Leistung der verschiedenen betrachteten maschinellen Lernalgorithmen1 und vergleicht sie mit dem einfacheren linearen OLS-Klassifikator. Alle Algorithmen zeigen eine Vorhersagekraft, die einem Münzwurf (AUC größer als 0,5) deutlich überlegen ist. Allerdings erklären die von diesen Modellen des maschinellen Lernens erfassten Nichtlinearitäten im gegenwärtigen Stadium nicht einen wesentlich größeren Teil der Performance des PE-Fonds. Möglicherweise liegt dies an der unzureichenden Granularität der kommerziellen Datensätze, die in zukünftigen Implementierungen durch die Integration unserer eigenen Daten aus über 20 Jahren PE-Fondsperformance verbessert werden könnten.

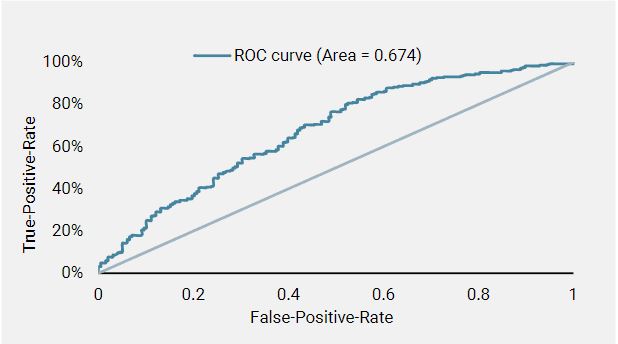

Abbildung 2 zeigt die ROC-Kurve für den Random Forest Classifier, den leistungsstärksten Algorithmus, und vergleicht sie mit der geraden Linie, was dem Werfen einer Münze entspricht.

Abbildung 2: Random Forest Classifier ROC-Kurve

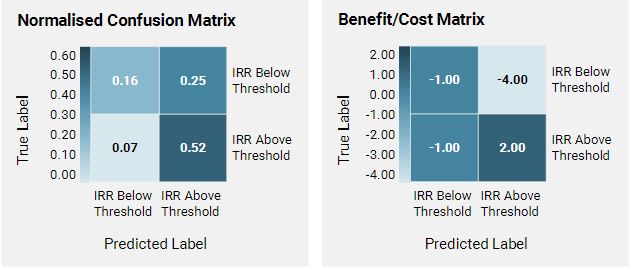

Die Performance der bisher betrachteten Klassifikationsmodelle kann auch über die Konfusionsmatrix beurteilt werden, eine Tabelle, die den Anteil der Fälle zeigt, die sowohl für erfolgreiche als auch für erfolglose Fonds korrekt/falsch klassifiziert wurden. Abbildung 3 zeigt die Konfusionsmatrix für die Out-of-Sample-Performance des Random Forest Classifier, dem Algorithmus, der bei der AUC am besten abgeschnitten hat.

Abbildung 3: Normalisierte Konfusionsmatrix für den Random Forest Classifier und Kosten-Nutzen-Matrix

Die Ergebnisse der bisher betrachteten Algorithmen können durch eine Kosten/Nutzen-Analyse, basierend auf der Kombination der Konfusionsmatrix und einer Kosten-Nutzen-Matrix, in Investitionsentscheidungen umgesetzt werden. Letzteres ist eine Vier-Eingabe-Matrix, die jedem der vier möglichen Ergebnisse des Prognoseproblems Kosten oder Nutzen zuordnet. Indem wir die Einträge der Konfusionsmatrix als Wahrscheinlichkeiten interpretieren, können wir den erwarteten Gesamtwert der Gewinne/Verluste berechnen, bei einem bestimmten Schwellenwert des Scores, oberhalb dessen der Fonds als erfolgreich gilt. So erhalten wir einen Rahmen für den erwarteten Wert, der den Geschäftsanforderungen entsprechend kalibriert werden kann. Dies wird Gegenstand weiterer Forschungen sein.

Die Integration einer anfänglichen maschinellen Analyse potenzieller Investitionsmöglichkeiten erhöht die Leistungsfähigkeit des Investmentteams und sollte es ihm ermöglichen, mehr Chancen im Dealflow wahrzunehmen.

Höhere Erträge durch kollaborative Intelligenz

Die Integration einer anfänglichen maschinellen Analyse potenzieller Investitionsmöglichkeiten erhöht die Leistungsfähigkeit des Investmentteams und sollte es ihm ermöglichen, mehr Chancen im Dealflow wahrzunehmen. Die Analyse eines größeren Pools von Investmentmöglichkeiten erhöht die Wahrscheinlichkeit, „versteckte Kleinode“ zu entdecken und in sie zu investieren, was sich positiv auf die Gesamtrendite des Portfolios auswirken kann.

Schon allein die Abwahl von Fonds mit geringer Wahrscheinlichkeit, die Hürde zu überwinden, sollte die Gesamtrendite des Portfolios durch Verbesserung der durchschnittlichen Performance erhöhen. Zudem sollte die Effizienz des Investment-Teams gestärkt werden, indem sie sich auf wertschöpfendere Aktivitäten konzentrieren und gleichzeitig die Abbruchkosten senken (d.h. versunkene Kosten, die entstehen, wenn eine potenzielle Investition zu einem späteren Zeitpunkt im Rahmen des Due Diligence-Prozesses entfallen ist.)

Quantitatives Scoring ist insbesondere für die spätere Kapitalbeschaffung durch etablierte Manager von Bedeutung. Erste und zweite Fonds von aufstrebenden Managern erfordern nach wie vor ein hohes Maß an Erfahrung menschlicher Einsicht. Neben der mangelnden Erfolgsbilanz müssen aufstrebende Manager nach weniger konkreten Kriterien wie spezifischen Fähigkeiten, Teamgeist und ausgewogenen Anreizen ausgewählt werden.

Zusätzlich zum maschinell lernbasierten Scoring-Tool könnte eine Kosten-Nutzen-Analyse im Rahmen des Investitionsentscheidungsprozesses sehr nützlich sein. Wird die aktuelle Risikobewertung während des Anlagebewertungsprozesses durch eine tatsächliche Wertzuweisung ergänzt, kann der gesamte Prozess von erheblichen Effizienzsteigerungen profitieren. Das Investment-Team kann seine Zeit besser auf verschiedene Projekte und Arbeitsabläufe verteilen, und die Investment-Komitees werden eine konkrete Basis für konsequentere und transparentere Investitionsentscheidungen haben.

Der nächste Schritt: eine systematische Anlagestrategie für Private Equity?

Das Screening und die anfängliche Bewertung von Opportunitäten ist nur der Anfang. Die Leistungskraft der KI-Technologie lässt sich auf den gesamten Anlagezyklus anwenden, von der Transaktionserstellung bis hin zur Wertschöpfung. Dies wird die konservative Private Equity-Branche stören – tatsächlich sind bereits erste Versuche am Markt zu beobachten.

Da die Ressourcen und Tools der Datenwissenschaft immer zugänglicher und leistungsfähiger werden, ist es wahrscheinlich, dass neue Geschäftsmodelle und -strategien in der Branche entstehen werden. Unseres Erachtens sollten faktorbasierte systematische Strategien zu einem wesentlichen Bestandteil der PE-Investitionen werden.

Die Wahl der richtigen Faktoren und der Zugang zu ausreichenden historischen Datenmengen sind für die Identifizierung und das Testen von datengesteuerten Modellen entscheidend. Unigestion ist gut positioniert, die quantitative Forschung voranzutreiben und den Kurs in Richtung einer digitalisierten PE-Welt fortzusetzen. Dabei nutzen wir mehr als 20 Jahre umfangreiche PE-Erfahrung und die in dieser Zeit gesammelten Daten.

Referenzen

1Athey, Susan und Imbens, Guido W. Machine Learning Methods that Economists Should Know About (August 2019). Annual Review of Economics, Vol. 11, pp. 685-725, 2019. Verfügbar auf SSRN: https://ssrn.com/abstract=3445877

Shihao Gu, Bryan Kelly und Dacheng Xiu. Empirical Asset Pricing via Machine Learning. Chicago Booth Research Paper No. 18-04; 31st Australasian Finance and Banking Conference 2018; Yale ICF Working Paper No. 2018-09, 23, 2018. Verfügbar auf SSRN: https://ssrn.com/abstract=3159577

Steven N. Kaplan und Antoinette Schoar. Private Equity Performance: Returns, Persistence and Capital Flows. The Journal of Finance, 60(4):1791-1823, 2005. Verfügbar auf: https://onlinelibrary.wiley.com/doi/full/10.1111/j.1540-6261.2005.00780.x

Wichtige Informationen

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der hierin beschriebenen oder erwähnten Anlagestrategien können als Anlagen mit hohem Risiko und als nicht schnell zu realisierende Anlagen angesehen werden, die zu erheblichen und plötzlichen Verlusten führen können, einschließlich eines vollständigen Verlusts der Anlage.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle hier zur Verfügung gestellten Angaben können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich werden keine Zusicherungen oder Garantien, weder ausdrücklich noch implizit, von Unigestion in dieser Hinsicht gemacht oder gemacht werden und es wird keine Verantwortung oder Haftung übernommen. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion.

Die Ergebnisse aus der Vergangenheit sind kein Anhaltspunkt für zukünftige Ergebnisse. Alle Anlagen sind mit Risiken verbunden, einschließlich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA ist durch die Eidgenössische Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert. Unigestion (UK) Ltd. wurde von der UK Financial Conduct Authority (FCA) zugelassen, wird von dieser reguliert und ist bei der Securities and Exchange Commission (SEC) eingetragen. Unigestion Asset Management (France) S.A. ist durch die französische Autorité des Marchés Financiers (AMF) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto und Montreal, ist in neun kanadischen Provinzen als Portfoliomanager und/oder befreiter Markthändler und in Ontario und Quebec als Verwalter von Investmentfonds zugelassen. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asia Pte Limited ist durch die Monetary Authority of Singapore (MAS) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Copenhagen) wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Danish Financial Supervisory Authority (DFSA) reguliert. Unigestion Asset Management (Düsseldorf) SA wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN) reguliert.