Rohstoffe, insbesondere Öl, hatten einen starken Jahresauftakt, gemäß unserem Szenario der Reflation gefolgt von Inflation. Letzte Woche konzentrierten wir uns auf den Anleihemarkt, doch diese Woche steht Öl im Mittelpunkt. Wir sehen eine Konstellation der Planeten in diesem Markt. Die Nachfrage steigt und sollte weiter steigen, aber dem Markt fehlt es noch an Überzeugung, wodurch sich eine interessante Möglichkeit ergibt, ein Exposure zum Inflations-Thema aufzubauen.

The Crude Oil Blues

What’s Next?

Das Gesetz von Angebot und Nachfrage – aber hauptsächlich die Nachfrage

Normalerweise werden Preisschwankungen bei Rohstoffen durch zwei Prismen betrachtet: Angebot und Nachfrage. Im Jahr 2015 wurde der Rückgang der Ölpreise teilweise durch den Anstieg der US-Produktion erklärt, so eine Studie der BIZ (2018). Laut der EZB ging die schwache Nachfrage in 2020 nach dem vorübergehenden Stillstand der Weltwirtschaft mit einem Preisrückgang einher. Eine Analyse der Rolle von Angebot und Nachfrage anhand der Performance der Konsum- und Energiesektoren des MSCI World Index führt einen Großteil dieser Performance auf die letzte Ölpreiserholung zurück. Unsere Schätzungen zeigen, dass der größte Teil des jüngsten Ölpreisanstiegs – etwa +30 % seit Jahresbeginn – offenbar auf einen erheblichen Nachfrageeffekt zurückzuführen ist, da das Angebot vergleichsweise unempfindlich gegenüber Preisschwankungen geblieben ist. Das Gleiche galt nach denselben Schätzungen auch während der Erholungen in den Jahren 2003 und 2009.

Die Lehre aus diesen historischen Analysen ist, dass sich die Aufmerksamkeit der Anleger bei Erholungen mehr auf das Angebot als auf die Nachfrage richten sollte. Eine andere Art, dies zu sehen, ist der Vergleich der Entwicklung der Ölnachfrage- und -angebotszahlen seit Anfang des Jahres, die vom US-Energieministerium veröffentlicht wurden. Das Ölangebot erreichte einen Tiefpunkt von 88 Mio. Barrel pro Tag, hat sich aber nur geringfügig erholt und liegt nun bei rund 93 Mio. Barrel. Wie sieht es mit der Nachfrage aus? Im April 2020 brach die Nachfrage auf 81 Mio. Barrel ein, erreichte aber im vergangenen Dezember wieder 96 Mio. Barrel und liegt heute bei 93 Mio. Barrel. Es überrascht nicht, dass die Ölvorräte seit Juni 2020 um 80 Mio. Barrel gesunken sind: Die Vorräte sind nach wie vor hoch, aber ihr Trend ist ein weiterer Beweis dafür, dass die Nachfrage den Ton angibt.

Über welche Art von Nachfrage ist die Rede?

Die Nachfrage erklärt einen großen Teil des Ölpreisanstiegs, aber wie sieht es mit der Richtung aus? Wenn sich die Nachfrage weiterhin gut entwickelt, während das Angebot kurzfristig eher unempfindlich ist, scheint es logisch zu sein, dass die Ölpreise weiter steigen werden. Unsere Wachstumsindikatoren („Growth Nowcasters“ und „Growth Newscasters“) zeigten in letzter Zeit etwas Volatilität, was die Unsicherheit widerspiegelt, die durch das Ende der aktuellen Pandemie entsteht. In den letzten zwei Wochen haben sich deren Signale präzisiert: In den USA, Europa und China sieht das Wirtschaftswachstum gut bis sehr gut aus. In den USA verbessern sich 53 % der Daten in unserem Growth Nowcaster, nach einem Rückgang auf rund 40 % Anfang Februar. Alle Komponenten unseres US-Indikators sind gestiegen, mit Ausnahme des Verbrauchs von langlebigen und nicht langlebigen Gütern. Das Gleiche gilt für China und die Eurozone. Wir glauben nicht, dass sich dieser Makrotrend in unmittelbarer Zukunft abschwächen wird, angesichts der erheblichen Ersparnisse der Haushalte, die noch in die globale Wirtschaft fließen müssen.

Abgesehen vom Nachfragetrend sollte auch analysiert werden, welches Land oder welche Wirtschaftszone die größte Nachfrage hat, die den Ölpreis beeinflussen kann. Betrachtet man das Beta des Ölpreises zu unseren Growth Nowcasters, kommen wir zu zwei wichtigen Schlussfolgerungen. Erstens ist China über den Zeitraum 2009-2021 die Wirtschaftszone, zu der die Ölpreise das höchste Beta aufweisen. Zweitens: Sofern die relative Bedeutung der Eurozone und der USA zwischen 2009 und 2016 abgenommen zu haben schien, ist dies nicht mehr der Fall. Die Eurozone steht auf Platz zwei dieser Betas, und während die USA das Schlusslicht bildet, bleibt sie weiterhin eine Zone, die Druck auf den Ölpreis ausüben kann. Diese Rangfolge passt recht gut zu den relativen Werten unserer Nowcaster: Unser chinesischer Indikator ist positiv (+0,20 Standardabweichungen), unser US-Indikator liegt bei null Standardabweichungen, während unser Indikator für die Eurozone geringfügig negativ ist (-0,20). Das starke chinesische Makrobild deutet darauf hin, dass die zukünftige Richtung des Ölpreises nach oben und nicht nach unten zeigt. Ist dies der Konsens des Marktes?

Märkte sind schwer zu überzeugen

Dieses Szenario eines steigenden Ölpreises lässt sich an den Makrodaten ablesen, nicht aber am Markt. Wir beobachten dies auf drei verschiedene Arten. Erstens ist zwar klar, dass die Spotpreise des schwarzen Goldes seit Jahresbeginn gestiegen sind, aber sie haben immer noch nicht die Niveaus vor der Pandemie erreicht. So ist die Veränderung des Bloomberg Energy Index im Jahresvergleich weiterhin negativ (-18 %). Zweitens wurde dieser Preisanstieg durch eine nahezu homothetische Übertragung der Terminstruktur der Futures nach oben erreicht: Die Ölpreiskurve bleibt in Backwardation. Der Markt antizipiert also, dass dieser Ölpreisanstieg wahrscheinlich nicht von Dauer sein wird. Der Dezember-2021-Future steht bei 59 USD für einen Spotpreis von 63 USD, was bedeutet, dass der Markt bis zum Jahresende nicht mit einem Preisanstieg, sondern eher mit einem geringen Rückgang rechnet. Genau diese anhaltende Backwardation-Situation führt dazu, dass unsere Bewertungsindikatoren (billige) Rohstoffe den (teuren) Growth Assets gegenüberstellen. Das letzte Element, das unserer Meinung nach die mangelnde Überzeugung des Marktes vom Anstieg der Ölpreise offenbart, ist die Situation bei den „Rohstoffwährungen“. Während diese sich seit Jahresbeginn bemerkenswert gut entwickelt haben, zeigt ein Vergleich ihrer aktuellen Performance mit der Entwicklung der Spot-Rohstoffpreise eine Verzögerung. Auch hier fehlt es der Stimmung an Positivität, so dass sich – so scheint es uns – eine interessante relative Bewertungschance ergibt.

Von Reflation bis Inflation spielt Öl eine wichtige Rolle

Unser Kernszenario ist unverändert: stetig steigende Inflation im Jahresverlauf, wobei eine höher als erwartete Inflation das Hauptrisiko darstellt. Sollte der Markt entscheiden, dass die Nachfrage Rohstoffe dauerhaft auf höhere Niveaus treiben kann, gewinnt dieses Risiko an Glaubwürdigkeit. Während wir unsere dynamische Positionierung vorerst nur leicht reduziert haben, sehen wir Rohstoffe und die damit verbundenen Währungen als eine Möglichkeit zur Absicherung gegen die Risiken, die die Inflation für die Märkte darstellt.

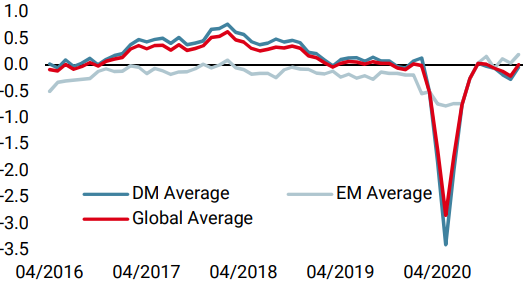

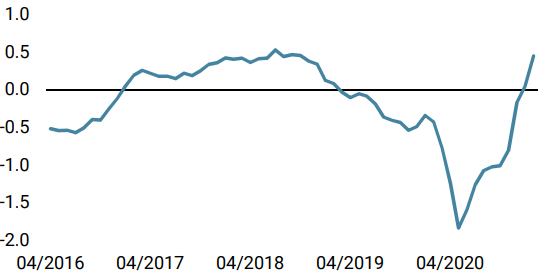

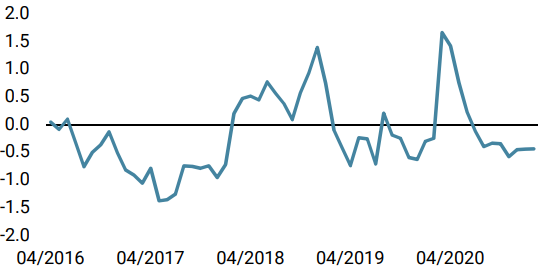

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster, als sich die Daten aus den USA deutlich verbesserten. Das Rezessionsrisiko ist gering.

- Unser World Inflations Nowcaster stieg wieder, vor allem in den USA. Das Inflationsrisiko ist sehr hoch.

- Unser Marktstress Nowcaster stieg leicht an, nachdem seine Volatilitätskomponente etwas zunahm.

Quellen: Unigestion. Bloomberg, Stand: 26. Februar 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.