Anfang Juni ist eine Fortsetzung und Beschleunigung dessen, was im April und Mai geschah: eine Verbesserung der makroökonomischen Lage und ein schneller Anstieg der Marktstimmung. Der Nachrichtenfluss zur Gesundheitssituation hat sich deutlich verbessert, die Wirtschaftsdaten sind weniger negativ, und die Märkte sind zunehmend von der Erholung überzeugt und verlagern sich von sicheren Häfen zu wachstums- und inflationsgebundenen Anlagen. Im Vergleich zu den letzten Wochen scheint die Rallye breiter abgestützt zu sein, und zwar in Gestalt einer traditionelleren „Risk-on“ Erholung: die meisten Risikoanlagen legen zu, während die Hedge-Instrumente leiden.Eine breitere Erholung

Rally Round

Ökonomen erwarten für 2020 eine Rezession, geprägt von einem erheblichen Rückgang der weltweiten Konjunktur. Der IWF-Bericht vom April 2020 schätzt das weltweite BIP-Wachstum für dieses Jahr auf -3%, wobei es erhebliche Unterschiede gibt: -5,9% in den USA, -9,1% für Italien, -7,2% für Frankreich oder -6,9% für Deutschland. Dennoch sehen wir das Licht am Ende des Tunnels: Für die Märkte ist die Richtung des Makrotrends wichtiger als sein gegenwärtiges Niveau. In unseren verschiedenen Indikatoren sehen wir Grund zur Hoffnung. Unser Newscaster, der den wachstumsbezogenen Newsflow der Medien zu einem Wachstumsbarometer umrechnet, weist schon länger eine Verbesserung auf. Derzeit hat sein Diffusionsindex, der den Prozentsatz sich verbessernder grundlegender Daten misst, etwa 70% erreicht. Unser World Growth Nowcaster, der das Gleiche ausschließlich anhand von Wirtschaftsdaten ermittelt, hat vor kurzem diesen Aufwärtstrend aufgegriffen: Sein Diffusionsindex ist von unter 30% schnell auf etwa 50% angestiegen. In den USA und in der Eurozone zeigt eine Mehrheit der Wirtschaftssektoren solche Anzeichen einer Erholung. Der Job-Bericht vom Freitag ist das perfekte Beispiel dafür, wie die Märkte vom Tempo der Erholung überrascht werden können: Ökonomen erwarteten 7,5 Millionen verlorene Arbeitsplätze, während es der US-Wirtschaft letztendlich gelang, rund 3 Millionen neue zu schaffen. Wirtschaftliche Überraschungsindizes zeigen, dass dies kein Einzelfall ist: Trotz zunehmender Anzeichen für eine V-förmige Erholung erwarten die meisten Ökonomen nach wie vor keine. Anleger sollten bedenken, dass das Tempo der Erholung das beispiellose Ausmaß der fiskal- und geldpolitischen Maßnahmen zur raschen Wiederbelebung der Wirtschaft widerspiegelt. Letzte Woche machte Europa einen weiteren Schritt in diese „wachstumsfördernde“ Richtung, erhöhte den Umfang seiner fiskalischen Ausgaben (über 750 Milliarden Euro) und seine geldpolitische Unterstützung, wobei EZB-Präsidentin Christine Lagarde zusätzliche 600 Milliarden Euro für das PEPP-Programm im Zusammenhang mit der Pandemie ankündigte. Kein Wunder, dass unser „Herzschlag der Zentralbank“ – ein Indikator, der anhand der Erklärungen der Zentralbankiers deren Gefälligkeit misst – weiterhin auf extremes Entgegenkommen hinweist: Diese gemeinsame Unterstützung hat Bestand. Bisher haben die Märkte im Juni sehr positiv auf diese verbesserte Wachstumslage reagiert, wobei sich die Stimmung deutlich erholt hat. In den vergangenen Wochen hatte sich die Rallye auf bestimmte Segmente von Wachstumswerten beschränkt: Qualitätsaktien, Technologiewerte und erstklassige Credits. Angesichts einer Stabilisierung der Gesundheitssituation, Verbesserungen an der Makrofront und erneuter Unterstützung seitens der Zentralbanken hat sich die Risikobereitschaft jedoch auf Finanzwerte breiter gestreut. Die Nachzügler haben die frühen Gewinner überholt, und die sicheren Häfen erlebten ihre schlimmste Woche seit Ende März. Der MSCI World Value erzielte gegenüber Growth mit einer Rendite von 8% bzw. 3,2% eine der größten Outperformance seit Jahren. Der Eurostoxx 50 stieg im Laufe der Woche um 10%, ebenso wie die Futures auf den vorderen Ölkontrakt, angetrieben von der steigenden Nachfrage (bei wieder anziehender Weltwirtschaft) und dem Angebot (Ausweitung der Produktionskürzungen). Bei den Credits stiegen die US-Hochzinsanleihen um 5,7%, während der S&P 500 „nur“ um 3,1% zulegte, begünstigt durch steigende Energiepreise und ein geringeres erwartetes Ausfallrisiko. Im Devisenbereich wurden Währungen mit hohem Beta nach wie vor gekauft, vor allem in den Schwellenländern, und zwar aufgrund systematischer Strategien, die aus ihren vorherigen Short-Positionen verdrängt wurden, während der US-Dollar, der japanische Yen und der Schweizer Franken verkauft wurden. Staatsanleihen verloren weltweit 1%, wobei die 10-Jahres-Renditen in den meisten großen Volkswirtschaften in der Woche um 20 Basispunkte höher lagen. Die Inflations-Breakevens stiegen weiter an, was auf eine Neubewertung der erwarteten Wachstums- und Inflationsprämien hindeutet. Auch hier handelt es sich um eine deutliche Veränderung gegenüber früheren Phasen der Rallye, als Rezessionsängste noch in defensiven Anlagen verankert waren. Dieser Woche könnte das FOMC-Treffen ein wichtiger Stimmungsfaktor sein. Insbesondere wird auf etwaige Änderungen unkonventioneller geldpolitischer Maßnahmen und die Wirtschaftsaussichten geachtet werden. Jüngste Erklärungen seitens der Fed-Mitglieder wiesen auf die Notwendigkeit hin, noch mehr Klarheit über die künftige Orientierung zu schaffen, auch wenn die Zentralbank bis September damit warten könnte, so dass die Auswirkungen der COVID-19-Pandemie auf die Realwirtschaft in vollem Umfang erfasst werden können. Wir sind der Überzeugung, dass die Fed jederzeit bereit ist, erforderlichenfalls mehr zu tun, um Enttäuschungen an der Wall Street und der Main Street zu vermeiden. Mit der Fortentwicklung der Erholung entwickelt sich auch die entsprechende dynamische Positionierung. Unserer Meinung nach haben die verschiedenen Rotationen, die über und unter der Oberfläche beobachtet werden, Raum, sich weiter zu entwickeln. Ein konstruktiver Ansatz für die Erholung erfordert eine zunehmende Verlagerung auf wachstumsbezogene Anlagen, den Abbau von Short-Positionen in Sachwerten und eine Verringerung defensiver Anlagen wie Staatsanleihen. In der Tat fallen Staatspapiere zunehmend in Ungnade, da systematische und trendfolgende Akteure zunehmend rascher aussteigen. Dies könnte in naher Zukunft trotz Zentralbankkäufen ein Risiko für diversifizierte Strategien bedeuten. Außerdem würde eine hohe Zinsanpassung die Aktienbewertungen beträchtlich nach oben treiben und die gegenwärtige Rallye gefährden. Da die Hedging-Kosten aufgrund der niedrigsten Volatilität seit Anfang Februar gesunken sind, ist es schließlich ein guter Zeitpunkt für uns, optionale Strukturen zu monetisieren, die die Teilnahme an der Rallye erfolgreich verbessert haben. Wir implementieren auch einen konvexen Schutz, um mögliche kurzfristige Stimmungsumschwünge abzufedern.What’s Next?

Zunehmende Anzeichen einer Erholung

Marktstimmung verwandelt sich in globale Risikobereitschaft

Anpassung an das sich wandelnde Umfeld

Unigestion Nowcasting

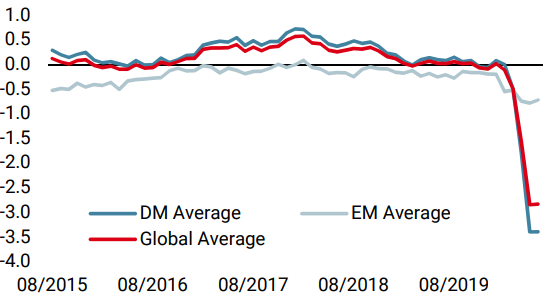

Wachstums Nowcaster

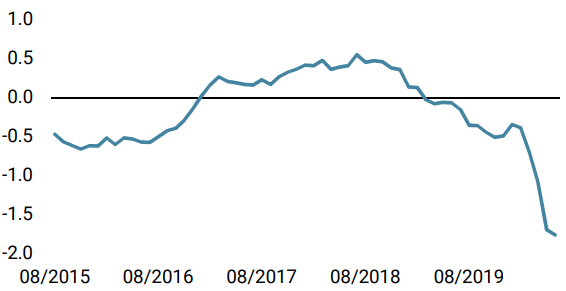

Inflations Nowcaster

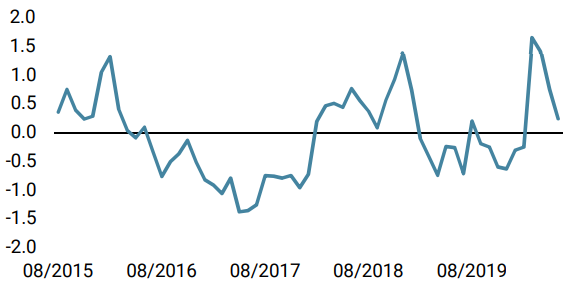

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster blieb in der vergangenen Woche stabil, während sich die Volkswirtschaften der Schwellenländer und der USA zunehmend erholten: Unsere Indikatoren zeigen mehr Anzeichen einer Stabilisierung.

- Unser World Inflation Nowcaster stabilisierte sich ebenfalls im Gefolge des Wachstumsindikators, wobei die USA Vorreiter waren.

- Der Market Stress Nowcaster ging letzte Woche zurück, da sich die Credit Spreads verengten und die Liquiditätsbedingungen verbesserten.

Quellen: Unigestion, Bloomberg. Stand: 08. Juni 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.