In dieser Phase der Erholung der Märkte und der Wirtschaft haben wir eine Präferenz für den US-Dollar. Sie basiert auf allen Faktoren, die unsere Dynamische Allokation steuern. Auf der Makroseite haben sich die Wachstumsunterschiede zwischen den USA und dem Rest der Welt verringert, aber die Inflationsdifferenzen stützen wahrscheinlich bereits den Greenback. Die Anlegerstimmung für den Dollar hat sich jüngst verbessert und seine Bewertung ist nicht überzogen. In Anbetracht des Risikos eines Inflationsschocks – der Phasen von Marktstress Tür und Tor öffnen könnte – erscheint uns eine selektive Präferenz für die US-Währung sinnvoll.

I Need a Dollar

What’s Next?

Der Zykluslücken Faktor

Unter den zahlreichen Gründen eines Exposures im US-Dollar steht der Wirtschaftszyklus an erster Stelle. Mehrere akademische Forschungsarbeiten, darunter „Business Cycles and Currency Returns1 “, verdeutlichen die Rolle, die Abweichungen in der Makrodynamik auf den Währungsmärkten haben können. Um die wichtigsten Schlussfolgerungen kurz zusammenzufassen: Die Währungen der Länder mit den dynamischsten Makrozyklen entwickeln sich tendenziell besser als die Währungen der weniger dynamischen Länder. Mehrere Messwerte zur Untersuchung dieser Dynamiklücke wurden vorgelegt. Die von uns analysierten Nowcaster Differenzen bestätigen weitgehend die Schlussfolgerungen der Fachliteratur. Dies gilt sowohl für die Währungen der Industrie- als auch der Schwellenländer und für unsere Wachstums- und Inflationsindikatoren. Die Währungen, die am meisten ansteigen, sind diejenigen mit den höchsten Nowcaster-Werten. Was sagen also unsere Indikatoren in letzter Zeit aus?

Eine gleichmäßigere Erholung

Zunächst einmal weist das US-Wachstum nach einer Zeit volatiler Wirtschaftsdaten zuletzt wieder eine stärkere Dynamik auf. Diese Dynamik wird weitgehend durch unseren US Growth Newscaster bestätigt: Der Indikator war bereits Anfang März hoch (+1,5 Standardabweichung) und stieg im Laufe des Monats auf +2,1 Standardabweichungen, nahe den historischen Höchstwerten. Das Wachstumsargument ist jedoch nicht das einzige, das für eine Übergewichtung des Dollars spricht. Im Februar lagen die USA eindeutig vorn in der Wachstumserholung, aber seither beobachten wir eine starke Konvergenz der 83% des weltweiten BIP, die wir durch unsere Indikatoren verfolgen. Die Erholung im März wurde durch eine globale Rebalancierung begünstigt, und die Kluft zwischen unseren Growth Nowcastern in den USA und dem Rest der Welt hat sich deutlich verringert. Wenn wir uns an diese Wachstumssignale halten, sind wir schlicht dazu veranlasst, den US-Dollar gegenüber dem kanadischen Dollar, dem Euro oder der norwegischen Krone zu bevorzugen.

Heterogene Inflation

Das Highlight der letzten Wochen ist eher die Rotation, die wir bei unseren Indikatoren beobachtet haben. Während sich die Heterogenität unserer Wachstumsindikatoren verringert hat, hat sie sich bei unseren Inflations Nowcastern erhöht. Entsprechend der Revision der Inflationsprognosen der Fed auf ihrer März-Sitzung (PCE von 1,8 % auf 2,4 % für 2021 revidiert) zeigt unser Nowcaster an, dass die USA die Wirtschaft mit dem höchsten Inflationsdruck ist. Unser US-Indikator liegt vor dem der Eurozone, der Schweiz, Großbritanniens, der nordischen Länder, Japans und Australiens. Er liegt sogar vor mehreren Schwellenländern (vor allem Russland und Mexiko), in denen die Lebensmittelinflation sehr hoch ist. Diese globalen Nowcaster Spreads rechtfertigen eine Übergewichtung des US-Dollars, und die Signalintensität entspricht der vom Februar 2018, als wir eine deutliche Aufwertung des Dollars beobachteten, jenseits der „Volmagedon“-Episode. Dies war auch in den Jahren 1993, 1997-1998 und 2005 der Fall, allesamt Perioden, die von einer breit angelegten Aufwertung des Dollars gefolgt waren.

Angesichts des Ausmaßes der fiskal- und geldpolitischen Impulse, die die USA in den nächsten Monaten erhalten werden, und des relativ schnelleren Tempos ihrer Impfkampagne halten wir es für schwer vorstellbar, dass unsere US-Indikatoren dem Rest der Volkswirtschaften hinterherhinken werden. Wir erwarten, dass sich diese Situation fortsetzt.

Der Dollar könnte von anderen Faktoren profitieren

Neben diesen makroökonomischen Faktoren dürften zwei weitere Aspekte für den Dollar sprechen: Stimmung und Bewertung.

Was die Marktstimmung betrifft, so scheinen uns zwei Elemente den Dollar potenziell zu unterstützen. Erstens haben sich die spekulativen Positionen gegenüber dem Dollar seit Jahresbeginn deutlich verändert. Von einer starken Short-Dollar Überzeugung gegenüber zahlreichen Währungen ging man zu einer globalen Neutralisierung dieser Positionen über. Während der Markt 2021 mit der Überzeugung antrat, dass der US-Dollar der große Verlierer der Konjunkturerholung sein würde, ist die Situation jetzt ganz anders. Die Positionierung gegenüber dem Dollar ist jetzt „sauberer“ als vor drei Jahren, und es fällt uns schwer, dies als eine Übertreibung zu sehen. Wenn es einen Überschwang gibt, dann eher auf der Seite der Aktienmärkte. Durch die hohen Aktienbewertungen besteht das Risiko einer kurzfristigen Umkehr, die besorgniserregend mit steigenden Zinsen einhergeht. Eine Long-Position im US-Dollar erscheint aus dieser Sicht sinnvoll: Der Dollar weist in Stressphasen eine negative Korrelation zu Aktien auf. Wenn dieser Stress durch einen Anstieg der Zinssätze ausgelöst wird, wird dieser Anstieg in den USA wahrscheinlich stärker ausfallen als anderswo, und auch hier dürfte dies dem Dollar am meisten zugute kommen, mit Ausnahme des Yen.

Was schließlich die Bewertung angeht, bleibt der Dollar eine interessante Währung. Obwohl sein kurzfristiger Carry eingebrochen ist, liegt er immer noch am oberen Ende der G10-Welt, was höhere Bewertungen rechtfertigt – auch wenn dieses Argument gegenüber Schwellenländerwährungen weniger überzeugend ist. Gemessen an der „Kaufkraftparität“ ist der Dollar nicht überbewertet, da er nach unseren Berechnungen um seinen „fairen Wert“ herum liegt. Es ist schwierig, negative Elemente in diesen Bewertungen zu finden. US-Assets bleiben absolut gesehen attraktiv, mit einem Bonds Carry-Satz von rund 3 % und einer Gewinnrendite für den S&P 500 von rund 3,27 % (gegenüber 1,95 % für den Eurostoxx). Auch hier könnte sich eine Abschwächung des Dollars – falls sie eintritt – als begrenzt erweisen.

Zusammenfassend lässt sich sagen, dass eine aggressive Übergewichtung des US-Dollars in der gegenwärtigen Phase der Wirtschafts- und Markterholung sinnvoll ist. Unsere Übergewichtung des Dollars ist insbesondere gegenüber dem Euro, dem Schweizer Franken, der Schwedischen Krone und dem Neuseeländischen Dollar. Im Einklang mit unserem Inflationsthema bleiben wir bei rohstoffbezogenen Währungen und beim Yen aufgrund seiner schützenden Qualitäten im Falle von Marktschocks long.

Unigestion Nowcasting

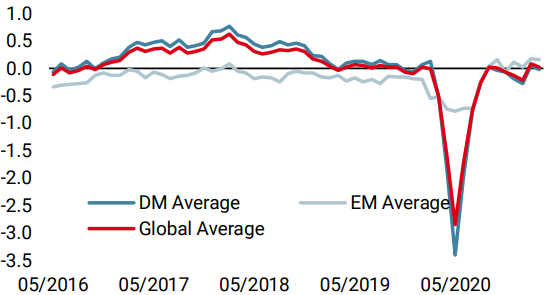

Wachstums Nowcaster

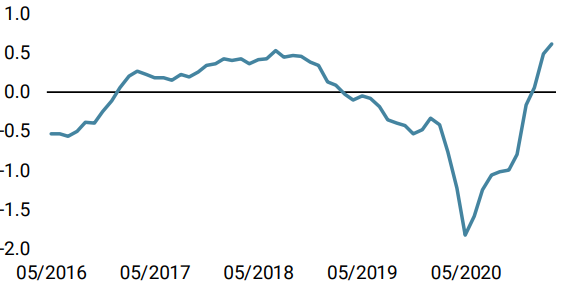

Inflations Nowcaster

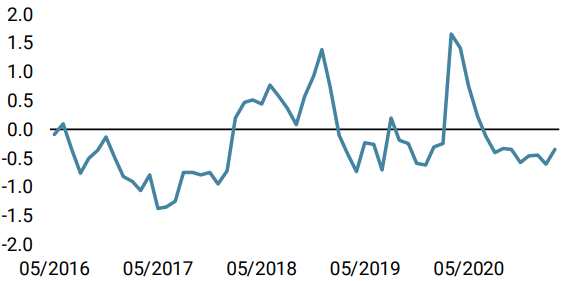

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster leicht zurück, da die US-Daten erneut rückläufig waren. Rezessionsrisiko bleibt gering, da sich die Mehrheit der Daten weiter verbessert.

- Unser World Inflation Nowcaster stieg in der letzten Woche rapide an, da die Daten aus den USA und Kanada ein hohes Niveau erreichten. Das Inflationsrisiko bleibt sehr hoch.

- Unser Market Stress Nowcaster blieb weitgehend unverändert, da die Volatilität vor der Fed-Sitzung relativ niedrig blieb.

Quellen: Unigestion. Bloomberg, Stand: 19 März 2021.

1Colacito, R., Riddiough, S. J., & Sarno, L. (2020). Business cycles and currency returns. Journal of Financial Economics, 137(3), 659-678.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.