Nach drei Monaten stetiger Rotation an den Finanzmärkten haben die von der Reflation getriebenen Trades im April eine Pause eingelegt, wenn nicht sogar abgenommen. Die Reflations- und Wiedereröffnungsthemen, die bis Mitte März in allen Asset-Klassen eine starke Outperformance erzielten, haben an Schwung verloren. Angesichts der Pandemieprobleme in Europa und der Zweifel über das Ausmaß des Inflationsdrucks fragen sich die Anleger, ob der Rotation die Luft ausgeht oder ob sie nur eine Atempause einlegt. Die Antwort ist vielleicht nicht so eindeutig, sondern eher eine subtile Mischung von Faktoren, die von der jeweiligen Asset- oder Sub-Asset-Klasse abhängen.

Pause

What’s Next?

Weitere Verbesserung der Makrolage

Die jüngsten Wirtschaftsdaten lassen keinen Zweifel an der Stärke der wirtschaftlichen Dynamik, sowohl an der Wachstums- als auch der Inflationsfront. Während ersteres die Risikobereitschaft zu beflügeln scheint, wird zweiteres weitgehend ignoriert, was auf Selbstgefälligkeit gegenüber dem Preisdruck hindeutet. Unsere firmeneigenen Nowcaster-Indikatoren spiegeln ein überdurchschnittliches Niveau der wirtschaftlichen Aktivität wider, deuten aber weiterhin auf eine sehr hohe Wahrscheinlichkeit einer Inflationsüberraschung im kommenden Jahr hin, wie in vielen unserer früheren Beiträge beschrieben. In den USA haben die Produktionserwartungen (gemessen an den Erhebungen des Institute for Supply Management) den höchsten Wert seit Anfang der 80er Jahre erreicht, und die Einzelhandelsumsätze sind im März im Monatsvergleich um mehr als 8 % gestiegen, einer der größten Anstiege überhaupt. Darüber hinaus übertraf der Verbraucherpreisindex alle Erwartungen, da die US-Verbraucher endlich begannen, einen Teil der riesigen Ersparnisse auszugeben, die sie ein Jahr lang zurückgelegt hatten.

Grundsätzlich gibt es also gute Gründe für den Anstieg wachstumsbezogener Assets, aber die Inflation scheint im Widerspruch zum aktuellen Pricing des Marktes zu stehen. Betrachtet man die Trends der Websuchen nach dem Stichwort „Inflation“, so scheint der Höhepunkt Anfang März erreicht worden zu sein und die Suchanfragen sind nun auf ein normales Niveau zurückgegangen. Der Höhepunkt erfolgte zeitgleich mit der Unterbrechung des Zinsanstiegs und dem Beginn der Konsolidierung. Die Zentralbanker spielten eine Schlüsselrolle bei der Dämpfung der Marktreaktionen, indem sie ihre Haltung und ihre „vorübergehende“ Rhetorik beibehielten, ihre Toleranz gegenüber einer vorübergehenden Inflationsüberschreitung über das Zielniveau hinaus bekräftigten und andeuteten, dass sie kurzfristig keine unerwünschten Änderungen des geldpolitischen Kurses vornehmen werden. Wir sind nach wie vor der Ansicht, dass die Inflation stärker und dauerhafter sein wird als erwartet und dass in bestimmten Asset-Klassen, insbesondere bei Staatsanleihen, Fehlbewertungen bestehen. Daher sehen wir die jüngste Preisentwicklung bei inflationsbezogenen Assets eher als eine kurzfristige Pause statt als eine dauerhafte Änderung unseres Kernszenarios.

Stimmung bleibt bullisch, eine Pause im Risk-on-Kontext?

Zwar gibt es gute Gründe für den Optimismus der Anleger gegenüber Risiko-Assets, sowohl im Hinblick auf die Makro- als auch auf die Mikrofundamentaldaten, doch die Frage nach Überschwang und Selbstgefälligkeit ist legitim. Wie viel von den positiven News ist bereits in den Assets eingepreist, und gibt es einen übermäßigen Optimismus in bestimmten Asset-Klassen? Die Aktienindizes haben neue Höchststände erreicht und glänzen nach nur dreieinhalb Monaten in diesem Jahr mit hervorragenden Renditen. Mit Stand vom 21. April liegt der MSCI World Index seit Jahresbeginn bei +10,3 %, die zweitbeste Performance in diesem Zeitraum der letzten 20 Jahren. Was die Geschwindigkeit angeht, so liegen die rollierenden Einjahresrenditen der meisten wichtigen Indizes alle in den höchsten Perzentilen der Geschichte. Der globale MSCI-Aktienindex ist im Jahresvergleich um mehr als 50 % gestiegen und liegt damit 23 % über seinem Höchststand vor Covid.

Darüber hinaus haben verschiedene Bull/Bear-Indikatoren ebenfalls Extreme erreicht, während die Zuflüsse in Aktienfonds in die Höhe geschnellt sind, was alles auf extremen Optimismus hindeutet. Währenddessen ging eine Asset-Klasse, die außerhalb der globalen Rallye geblieben war, nämlich die Volatilität, schließlich auf das vor-Covid Niveau zurück. Der jüngste Regimewechsel bei der impliziten Volatilität drückte den VIX-Index auf 16 (Durchschnitt 2018-2019) von einem Durchschnitt von 24 im ersten Quartal dieses Jahres. Andere Messwerte der Volatilität sind ebenfalls deutlich gesunken, wie z. B. das Put-Call-Verhältnis bei US-Indizes, die Neigung (die die Kosten von Downside-Optionen gegenüber Upside-Optionen misst) und die Volatilität der Volatilität. Dies deutet auf ein erhöhtes Vertrauen in die Zukunft hin, da die Nachfrage nach Hedging sinkt. Auch die Indikatoren des Relative Strength Index (RSI) für bestimmte Aktienindizes haben überkaufte Niveaus erreicht, was normalerweise ein Zeichen für Marktüberschwang ist. Wir beobachten also vorerst keine Pause bei riskanten Assets im Allgemeinen, auch wenn sich der Fokus nun auf Segmente verlagert hat, die zu Beginn des Jahres zurückgeblieben sind, vor allem auf die Volatilität.

Doch unter der Oberfläche tut sich was

Unter der Oberfläche ist die durch die Reflation ausgelöste Rotation trotz sehr starker globaler Renditen (der MSCI World AC ist seit Monatsbeginn um 4% gestiegen, Stand: 21. April) stark ins Wanken geraten. Der Russell 2000, einer der wichtigsten Proxies für die Wiedereröffnung der Wirtschaft, gab gegenüber dem S&P 500 um mehr als 5% nach. Ab dem 15. März gab der Small-Cap-Index seine gesamte relative Outperformance von 14 % über einen Zeitraum von 30 Tagen wieder ab. Dies ist mehr als nur eine Pause in einem der beliebtesten „Reopening“ Trades. Wir erleben eine große Umkehrung, ausgelöst durch Sorgen über die Nachhaltigkeit der Covid-19-Impfkampagne und relative Bewertungen.

Die Reflationspause ist auch bei Fixed Income zu beobachten. Die Staatsanleiherenditen und Inflations-Breakeven haben sich seit Mitte März weltweit stabilisiert. Die Rendite des Bloomberg Barclays Global Government Bond Index stieg im ersten Quartal auf 0,9 % und bewegt sich heute immer noch auf demselben Niveau. In den USA stiegen die 10-jährigen Renditen von August bis zum 30. März um 125 Basispunkte auf 1,8 % und erreichten damit endlich ihr vor-Covid Niveau, sieben Monate später als die Aktienmärkte. Seitdem ist die 10-jährige US-Rendite um 30 Basispunkte gesunken, da langfristige Anleger eine Opportunität zum Wiedereinstieg in die Asset-Klasse bei attraktiveren Carry-Niveaus sahen. Die Inflations-Breakeven entwickelten sich ähnlich, insbesondere bei kurzen Laufzeiten, mit einem Spitzenwert im März und einer anschließenden Stabilisierung.

Daher gab es eine Pause bei bestimmten Reflations-/Wiedereröffnungsthemen, aber unserer Meinung nach sollte der Trend mittelfristig wieder einsetzen. Nominale Renditen und reflationsgetriebene Assets/Sektoren werden voraussichtlich zulegen, da die Makro- und Mikrofundamentaldaten weiterhin positiv überraschen. Bei einem erwarteten Nominalwachstum von 6 % in den USA und einer Inflation von 2,5 % ist die Verwerfung der Zinssätze zu groß, um nachhaltig zu sein. Die Zentralbanken, insbesondere die Fed, werden die Anleger im 2. Quartal vorsichtig, aber sicher durch die nächsten Phasen der geldpolitischen Maßnahmen führen. Verbesserte Gesundheitsbedingungen werden sich bestätigen und der makroökonomische Optimismus wird sich in der Realwirtschaft weiter durchsetzen.

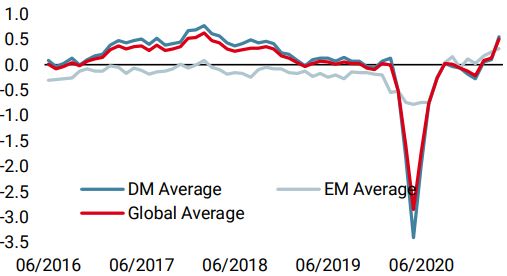

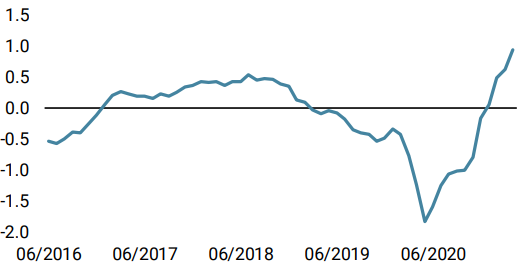

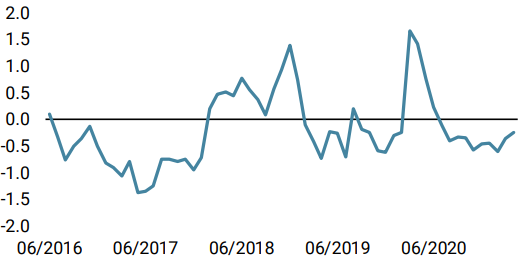

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche setzte unser World Growth Nowcaster seinen bemerkenswerten Anstieg fort, unterstützt durch Daten aus den USA und Europa. Das Rezessionsrisiko bleibt auf dem Niveau „sehr niedrig“.

- Unser Welt Inflations Nowcaster pausierte letzte Woche nach dreiwöchigen Anstieg. Sein aktuelles Niveau spiegelt ein sehr hohes Inflationsüberraschungsrisiko wider.

- Unser Market Stress Nowcaster stieg letzte Woche leicht an, vor allem aufgrund des leichten Anstiegs der impliziten Volatilitäten.

Quellen: Unigestion. Bloomberg, Stand: 22. April 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.