Es war in vielerlei Hinsicht ein außergewöhnliches Jahr. Während die Situation uns mittelfristig immer noch günstig erscheint, bereiten wir uns auf das Ende des Jahres vor, indem wir einen Teil unserer positiven Einstellung zum Thema Wachstum reduzieren. Auf der Makroseite verschlechtern sich einige Elemente etwas; der Enthusiasmus der Märkte der letzten Tage erscheint uns übertrieben; die Bewertungen könnten kurzfristig ein Hindernis sein, solange wir auf eine weitere Erholung der Gewinne warten. Aus diesen drei Gründen, auch wenn wir in unserer Positionierung positiv bleiben, glauben wir, dass der Zeitpunkt gekommen ist, einen Teil der zuletzt aufgelaufenen Gewinne mitzunehmen. Jetzt ist die Zeit für Festivitäten, nicht für rücksichtslose Risikobereitschaft.

It’s Beginning to Look a Lot like Christmas

What’s Next?

Kurzfristige Faktoren erfordern eine vorsichtige Haltung

Unter den Makro-, Stimmungs- und Bewertungssignalen, die wir täglich analysieren, gibt es eine Reihe von Anzeichen, die auf Schwäche hindeuten. Diese Schwächen sind für uns nur kurzfristige Faktoren, aber sie verdienen dennoch unsere Aufmerksamkeit:

Was die makroökonomische Situation betrifft, so deuten unsere Indikatoren weiterhin auf ein Rezessionsrisiko hin, das von gering bis neutral reicht, je nachdem, ob wir die Daten (Nowcaster) oder die Medien (Newscaster) betrachten. Während dieser Ausblick positiv bleibt, haben unsere Signale für Europa in letzter Zeit an Höhe verloren und unser Nowcaster für das chinesische Wachstum einen rapiden Rückgang verzeichnet.

Unser Wachstums-Nowcaster für die Eurozone folgt derzeit seinem Pendant im Newscaster: Er ist von 0,08 Ende Oktober auf -0,30 gefallen, was sehr nahe an der Grenze liegt, ab der wir zwischen Rezession und Wachstum unterscheiden. Der Rückgang des Indikators erklärt sich vor allem durch einen Rückgang der Daten zum Verbrauch langlebiger Güter und der Erwartungen der Einkäufermanager: Zwar ähneln die Symptome denen vom März 2020, das Ausmaß der Rückgänge ist jedoch geringer als damals. Auch in China erklärt sich die jüngste Entwicklung des Indikators durch den Rückgang mehrerer konsumbezogener Daten. In Nordamerika gibt es vorerst keine sichtbaren Anzeichen für eine Verlangsamung, aber die Zahl der Covid’19-Fälle steigt weiter an, was auf eine vorübergehende Abschwächung der US-Wirtschaft in den kommenden Wochen hindeutet. Laut den neuesten Zahlen gibt es in den Vereinigten Staaten mehr als 40 neue Fälle pro Tag pro 100.000 Einwohner, ein Trend und ein Niveau, das in Europa bereits Ende Oktober beobachtet wurde. Diese drei jüngsten Entwicklungen – Eurozone, China und die USA – sind in ihren wirtschaftlichen Auswirkungen nicht alarmierend, mahnen aber zumindest zu mehr Vorsicht.

Was die Marktlage betrifft, so sprechen auch hier mehrere Statistiken, die zwar nicht katastrophal sind, für eine Mäßigung unserer sehr positiven Einstellung zu risikoreichen Anlagen. Zunächst zur Stimmung: Der Optimismus der Anleger ist überall spürbar und hat ein Niveau erreicht, das kurzfristig als übertrieben betrachtet werden kann. 88 % der Aktien an der New Yorker Börse handeln derzeit über ihrem gleitenden 200-Tage-Durchschnitt (im Vergleich zu 50 % vor anderthalb Monaten). Die AAII-Umfrage in den USA, die den Enthusiasmus von Privatanlegern misst, ist auf ein Niveau zurückgekehrt, das mit Dezember 2009 oder Dezember 2017 vergleichbar ist. Schließlich deutet eine Analyse der Geschwindigkeit der jüngsten Marktbewegungen auf einen Grad des Enthusiasmus hin, der zu extrem ist, um auf Dauer tragfähig zu sein. Aufgrund dieses Enthusiasmus sind die Bewertungen gestiegen, ohne dass sich die Gewinne verbessert haben. Die Multiplikatoren folgten höher und müssen in den nächsten Quartalen durch starke Unternehmensgewinne gestützt werden, da sonst die Gefahr besteht, dass der Erholung die Luft ausgeht.

Mittelfristig sind wir weniger besorgt

Wir erwarten eine Fortsetzung dieser Phase starker wirtschaftlicher Expansion aus drei Gründen. Erstens bleibt der Trend, den wir bei unseren Wirtschaftsindikatoren beobachten, stabil: Mehr als 50 % der von uns erhobenen Wachstumsdaten verbessern sich, während die eigentlichen Indikatoren um ihr langfristiges Niveau herum liegen. Zweitens spricht die Perspektive einer Impfstoffverteilung über das erste Quartal 2021 für eine baldige vollständige Wiederbelebung der Weltwirtschaft: Auch hier sieht die Zukunft positiver aus als die nahe Vergangenheit. Zudem hat sich die wirtschaftliche Situation noch nicht vollständig normalisiert: Die Sparquote ist immer noch hoch (14 % des verfügbaren Einkommens in den USA, 25 % in Europa), während die Kapazitätsauslastung im Produktionsbereich weiterhin niedrig ist (72,8 % in den USA, 76,3 % in Europa). Diese beiden Faktoren sollten sich im kommenden Jahr normalisieren und das Wachstum weiter beschleunigen. Weitere Konjunkturimpulse in den USA würden die mittelfristige Wirtschaftslage nur noch positiver gestalten.

Mittelfristige Erwartungen bleiben pessimistisch

Besteht für die Konjunktur Verbesserungspotenzial, gilt dies auch für die Erwartungen und die Bewertungen.

Was die Erwartungen betrifft, so sind sich Ökonomen und Analysten bemerkenswert einig. Ökonomen erwarten für 2021 ein reales Wachstum der Wirtschaft von 5,2 %: nur 1,5 % über dem historischen Durchschnitt der letzten Jahre. Analysten erwarten ein Umsatzwachstum für die Unternehmen des S&P 500 von 7,1 % (vs. 9,7 % im Jahr 2017) und für den DAX von 6,1 % (vs. 3,1 % im Jahr 2017), ein starkes Wachstum, das aber nicht über 2017 hinausgeht. Ein gutes Jahr aus wirtschaftlicher Sicht, aber ohne einen Stimulus in dem heute beobachteten Ausmaß.

Wir erwarten für das nächste Jahr ein nominales Wachstum von rund 6 % in den USA und 5 % in Europa: Weder Ökonomen noch Analysten scheinen auf das Ausmaß dieser Erholung gut vorbereitet zu sein. Eine Analyse der Positionierung von Hedgefonds-Managern offenbart nicht viel anderes: Ihr Beta zu globalen Aktien hat sich etwas erholt, ohne ihren langfristigen Durchschnitt zu überschreiten. Die Laufzeitstruktur des VIX liegt für alle Laufzeiten weiterhin über seinem langfristigen Durchschnitt.

Anders ausgedrückt: Das Risiko, das mit unserem Szenario einer starken Fortsetzung der bereits beobachteten Erholung einhergeht, ist nicht etwa eine Rückkehr in die Rezession. Das Risiko besteht darin, dass das Ausmaß der Erholung zu einer unerwarteten Inflation führen könnte. Noch sind wir nicht so weit, aber unsere Inflationsindikatoren zeigen Anzeichen eines erneuten Aufschwungs, und daher müssen wir bei Fixed-Income Anlagen wie Anleihen defensiv bleiben.

Schließlich sollte das Ausmaß dieser Erholung die Bewertungslage verbessern. Eine Reihe von Kennzahlen – sowohl rückwärts- als auch vorwärtsgerichtete – zeigen jetzt extreme Bewertungen bei globalen Aktien (im Durchschnitt zwischen dem 85. und 95. Perzentil der Vergangenheit). Aber ein stärker als erwartetes Wachstum der Unternehmensgewinne sollte es ihnen ermöglichen, auf weniger entmutigende Niveaus zurückzukehren: Das Gewinnwachstum sollte die Ausweitung der Multiplikatoren rechtfertigen. Neben den Aktien gibt es auch Marktsegmente, die die derzeitige Erholung noch nicht widerspiegeln. Dies gilt vor allem für Schwellenländerwährungen und den Energiekomplex. Es gibt also immer noch Bereiche mit zu erwartender Performance, die genutzt werden können.

Sofern die Erholung unseren Erwartungen entspricht, werden diese kurzfristigen Risikofaktoren, die wir wahrnehmen, schließlich den oben genannten mittelfristigen Faktoren weichen. Wir haben unsere Positionierung bei Wachstumsanlagen reduziert, da das Inflationsrisiko steigt und der Optimismus der Anleger durch die außergewöhnlichen Renditen, die zum Jahresende beobachtet wurden, gedämpft ist. Wir behalten daher eine positive Ausrichtung bei, haben sie aber aus kurzfristigen Gründen reduziert. Im Januar dürften wir uns wieder stärker im Wachstumsthema engagieren.

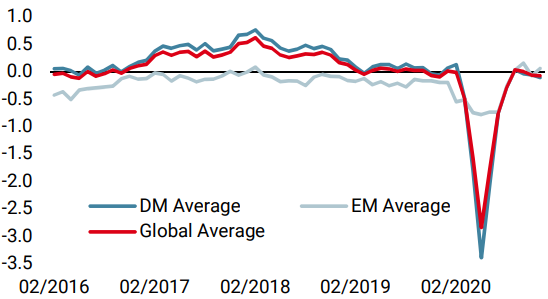

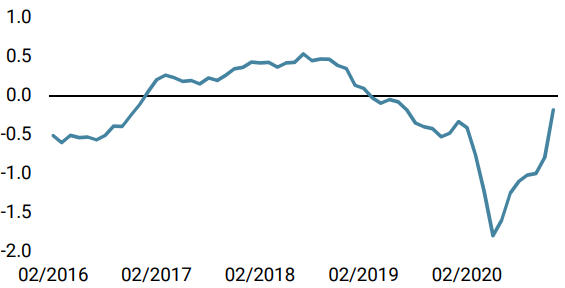

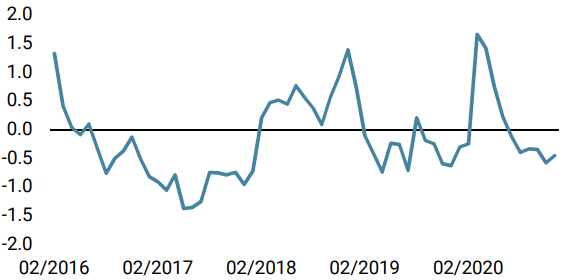

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging letzte Woche zurück, da Schwellenländer etwas schwächere Werte aufwiesen.

- Unser World Inflations Nowcaster stieg an: Das Inflationsrisiko ist jetzt hoch.

- Letzte Woche war unser Market Stress Nowcaster unverändert, da die meisten seiner Komponenten stabil blieben.

Quellen: Unigestion, Bloomberg. Stand: 14. Dezember 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.