Der Energiesektor hat in letzter Zeit einen Höhenflug erlebt. Das Ungleichgewicht zwischen Angebot und Nachfrage hat bestimmte Marktsegmente in kurzer Zeit auf Rekordhöhen getrieben. Da der Schwerpunkt auf „grüner“ Energie lag, wurde in diesem Sektor jahrzehntelang zu wenig investiert, und jetzt sehen wir die Folgen: Die starke Nachfrage nach der Covid-Krise hat dazu geführt, dass das Angebot kurzfristig nicht ausreicht. Der daraus resultierende Anstieg der Energiepreise hat sich direkt auf die angebotsseitige Inflation ausgewirkt, eine wichtige Komponente, die erklärt, warum der Inflationsdruck weiter ansteigt und nicht, wie von vielen Zentralbankern ursprünglich erwartet, nur vorübergehend ist. Im Folgenden werden die Triebkräfte des jüngsten Anstiegs der Energiepreise näher beleuchtet, um zu ermitteln, ob es sich dabei um ein kurzfristiges Phänomen oder einen langfristigen Trend handelt.

Energy

What’s Next?

Energie: Eine breit angelegte Rallye durch Ungleichgewicht zwischen Angebot und Nachfrage

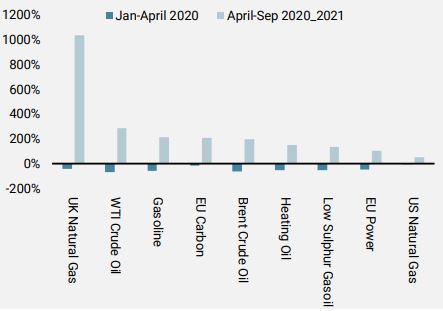

Zwar konzentrieren sich viele Anleger auf Öl, doch die jüngste Energie-Rallye war breiter angelegt, da der gesamte Sektor in die Höhe schoss. Alle Sektoren haben am Höhepunkt der Covid-Krise im vergangenen Jahr gelitten, aber die anschließende Rallye hat den anfänglichen Rückgang in den Schatten gestellt und viele überrascht. Dies ist in der nachstehenden Abbildung 1 deutlich zu erkennen, in der die Korrektur von Januar bis April 2020 mit der anschließenden Erholung verglichen wird.

Abbildung 1: Energiepandemie-Korrektur vs. anschließende Erholung

Quelle: Bloomberg, Unigestion, Stand: 30.09.2021

Angesichts der extremen Preisentwicklung, vor allem in Europa, hat Gas die größte Aufmerksamkeit auf sich gezogen. Die Situation im Vereinigten Königreich sorgte für Schlagzeilen, da dort ein perfekter Sturm aus steigender Nachfrage, sinkenden Lagerbeständen und einem Mangel an externen Lieferungen herrschte. Großbritannien gehört zu den Ländern mit den geringsten Erdgasspeicherkapazitäten in Europa – weniger als 1 % des in Europa gelagerten Gases befindet sich im Vereinigten Königreich. Ein Großteil Europas ist daher von externen Lieferquellen, insbesondere aus Russland, abhängig. Seit dem Sommer waren schätzungsweise zehn Unternehmen der Energieversorgung gezwungen, ihren Betrieb einzustellen und es wird erwartet, dass weitere Unternehmen folgen werden, da der Winter naht, wenn der Spitzenbedarf normalerweise beginnt. Ein großer Teil des Stroms im Vereinigten Königreich wird in Gaskraftwerken erzeugt, und vor kurzem wurde das Hauptkabel für den Stromimport aus Frankreich durch einen Brand zerstört. Die Energiekrise, die wir derzeit in Europa erleben, ist also real und lässt sich nicht von heute auf morgen lösen, da die Reaktion eines unterinvestierten Sektors auf das Angebot Zeit brauchen wird.

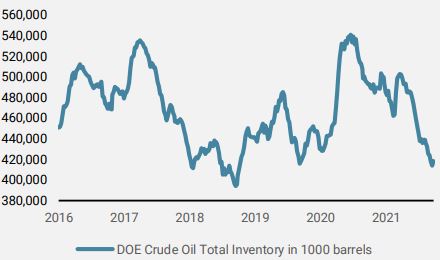

Rohöl ist das Energie-Asset mit der größten Auswirkung auf den Verbraucher und die Wirtschaft. Es spielt in vielen Branchen eine Schlüsselrolle und ist die wichtigste Energiequelle der Welt. Das Gleichgewicht zwischen Angebot und Nachfrage ist daher für den jüngsten Aufschwung von großer Bedeutung. Nach der Wiederbelebung der Weltwirtschaft nach der Pandemie war die Ölnachfrage stark und führte zu einem Abbau der Lagerbestände. Dies lässt sich deutlich an den Gesamtrohöllagerbeständen des Department of Energy (DoE) ablesen, die sich nun wieder den Tiefstständen von 2018 nähern und um 22 % unter den Höchstständen der Pandemie liegen.

Abbildung 2: DoE Gesamtrohölvorrat in 1’000 Barrel

Quelle: Bloomberg, Unigestion, Stand: 30.09.2021

Der Hurrikan Ida hat auch den Golf von Mexiko und seine Ölproduktion lahmgelegt, was den Aufwärtstrend bei Öl und Gas noch verstärkt. Aus dem Golf kommen täglich knapp 1,5 Millionen Barrel Öl und 1,7 Milliarden Kubikfuß Erdgas. Obwohl die Produktion wieder angelaufen ist, haben einige Unternehmen bereits angekündigt, dass einige ihrer Plattformen aufgrund der entstandenen Schäden bis zum nächsten Jahr nicht betriebsbereit sein werden.

Es ist kein Geheimnis, dass Öl auch für Hedge-Fonds/Makro-Akteure ein beliebtes Hedging-Instrument für Inflationsrisiken ist. Da das Inflationsüberraschungsrisiko laut unseren Indikatoren nach wie vor sehr hoch ist und alle Komponenten trotz des Wegfalls der Basiseffekte auf historischen Höchstständen verharren, kann man davon ausgehen, dass die Nachfrage nach Inflations-Hedging weiterhin stark sein wird. Andauernde Versorgungsstörungen und zahlreiche Medienberichten über eine „Energiekrise“ dürften die Stimmung für diese Asset-Klasse positiv halten. Andere Stimmungskomponenten sind ebenfalls weit von extremen oder überzogenen Niveaus entfernt, was Raum für weitere spekulative Käufe lässt.

Opec: das heikle Thema

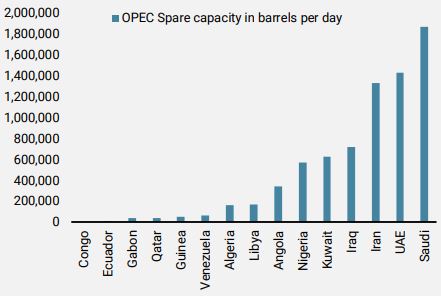

Die OPEC hat sich für eine Strategie der schrittweisen Erhöhung der Ölproduktion entschieden, da sie davon ausgeht, dass die Nachfrage in den kommenden Jahren stabil bleiben wird. Aus der nachstehenden Abbildung 3 geht hervor, dass die OPEC über Kapazitätsreserven verfügt und daher theoretisch in der Lage ist, die Produktion erheblich zu steigern. Ohne Iran liegen die OPEC-Reservekapazitäten derzeit bei über 6 Mio. Barrel pro Tag. Hierbei ist anzumerken, dass knapp 50 % dieser Reservekapazität auf Saudi-Arabien und die Vereinigten Arabischen Emirate entfallen.

Abbildung 3: Geschätzte OPEC Kapazitätsreserven, nach Mitgliedern

Quelle: Bloomberg, Unigestion, Stand: 30.09.2021

Mehrere OPEC-Mitglieder wie Nigeria und Angola hatten in den letzten Monaten Schwierigkeiten, ihre Produktion zu steigern, was wiederum auf ein Jahrzehnt unzureichender Investitionen oder Wartungsarbeiten zurückzuführen ist, wodurch ihre Fähigkeit, das Angebot zu erhöhen, beeinträchtigt wurde. Die potenzielle Erhöhung des Angebots durch Kapazitätsreserven liegt daher in erster Linie in den Händen der beiden größten Produzenten, Saudi-Arabien und den Vereinigten Arabischen Emiraten. Allerdings wäre es für sie derzeit kontraproduktiv, die Produktion wesentlich oder präventiv zu erhöhen, trotz des jüngsten Drucks der US-Regierung, die derzeit mit der OPEC nach Lösungen für das Problem des starken Preisanstiegs sucht.

Was wird das Ergebnis dieser Energiekrise sein?

Interessanterweise ist einer der Hauptgründe für die heutige Situation der Mangel an Investitionen in den letzten zehn Jahren, der auf die „grüne“ Revolution zurückzuführen ist. Leider zwingt die derzeitige Energiekrise viele Länder dazu, zu einer der umweltschädlichsten Methoden der Energieerzeugung zurückzukehren: der Kohleverbrennung. Der daraus resultierende Anstieg der Kohleverbrennung und des Energieverbrauchs hat den Preis für Kohlenstoff auf ein Rekordhoch getrieben. So hat beispielsweise der Kohleverbrauch in China dieses Jahr Rekordwerte erreicht, da das Land versucht, den Energieverbrauchsboom zu bewältigen. Dieser Anstieg der Kohlenstoffemissionen hat sich positiv auf die CO₂-Kompensationen/-Zertifikate ausgewirkt, was den starken Anstieg der europäischen CO₂-Futures auf Rekordhöhen in der letzten Woche erklärt.

Wir können davon ausgehen, dass es zu einer Angebotsreaktion kommen wird, da die aktuellen Preise die Aufnahme neuer Projekte rentabel machen. Das wird aber Zeit brauchen. So ist die Zahl der US-Ölbohranlagen seit dem Tiefpunkt der Pandemie deutlich gestiegen und liegt derzeit bei etwa 420, gegenüber 172 im Sommer 2020. Angesichts der jüngsten Preisentwicklung dürfte die Zahl weiter steigen und das Niveau vor der Pandemie von knapp 700 erreichen. Die erwarteten Anläufe von Ölbohrungen bestätigen diese Schätzungen.

Außerdem werden die Regierungen vermutlich bemüht sein, eine ähnliche Situation in Zukunft zu vermeiden, indem sie die Speicherkapazität, die so genannten strategischen Reserven, präventiv erhöhen. Dies dürfte die Nachfrage auf einem soliden Niveau halten, da viele dieser Reserven langsam aber sicher zur Neige gehen. In den USA sind die Erdölreserven des US-Energieministeriums inzwischen wieder auf den Stand von 2003 zurückgegangen, nachdem sie im Jahr 2011 einen Höchststand erreicht hatten.

Vorsicht vor dem Winter

Das Wetter ist ein wichtiger Faktor für die Energiemärkte. Der Winter kann große Preisspitzen mit sich bringen, und ein sehr kalter Winter führt oft zu einem sprunghaften Anstieg der Nachfrage nach Heizmaterial. Die Wintersaisonalität spiegelt sich in der Regel in der Terminkurve bestimmter Energiemärkte wie Erdgas wider, wo die Wintermonate mit einem Aufschlag gehandelt werden. Ein überdurchschnittlich kalter Winter könnte sich für die ohnehin schon knappen Energiemärkte als katastrophal erweisen. Einige Regierungen in Europa haben bereits Maßnahmen ergriffen, um die durch den Preisanstieg verursachten Kostensteigerungen für die Haushalte zu bewältigen. Frankreich zum Beispiel verteilt „Energie-Schecks“ an die Haushalte mit den niedrigsten Einkommen. Spanien hat Sofortmaßnahmen zur Begrenzung der Energiepreise und der Profite ergriffen. Dies wird wahrscheinlich ein Hauptthema auf dem EU-Gipfel Ende Oktober sein.

Fazit

Die Rohstoffmärkte, und insbesondere die Energiemärkte, spielen eine wichtige Rolle für die Inflationsentwicklung. Wir glauben weiterhin an ein hohes Inflationsüberraschungsrisiko, was die Energiepreise weiter stützen dürfte. Das angespannte Gleichgewicht zwischen Angebot und Nachfrage dürfte so lange bestehen bleiben, wie sich die makroökonomische Erholung fortsetzt. Ein Jahrzehnt der Unterinvestition im Zuge der Wende zu umweltfreundlicheren alternativen Energiequellen wird nicht so schnell verschwinden. Auch wenn das Angebot in Zukunft steigen wird, so wird es doch einige Zeit dauern. Wir haben in letzter Zeit eine Verlangsamung der makroökonomischen Dynamik beobachtet, aber das Gesamtwachstum liegt nach wie vor über dem Potenzial, was unserer Prognose für eine Übergewichtung von Sachwerte entspricht. Ein weiteres unterstützendes Element ist das Bewertungsargument; in der Tat ist der Ölmarkt derzeit weiterhin in „Backwardation“, was bedeutet, dass Long-Positionen zu einer positiven Rendite führen. Auch das Wetter wird in den nächsten Monaten, in denen die Nachfrage üblicherweise ihren Höhepunkt erreicht, eine wichtige Rolle spielen.

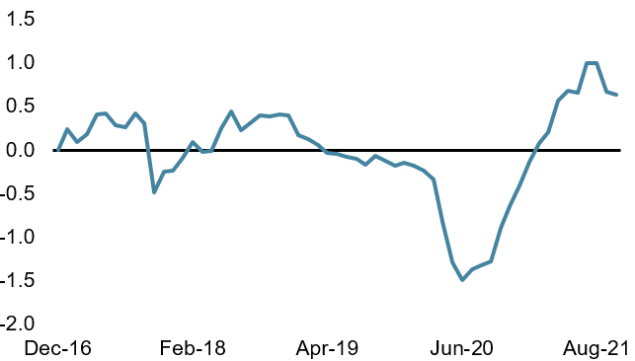

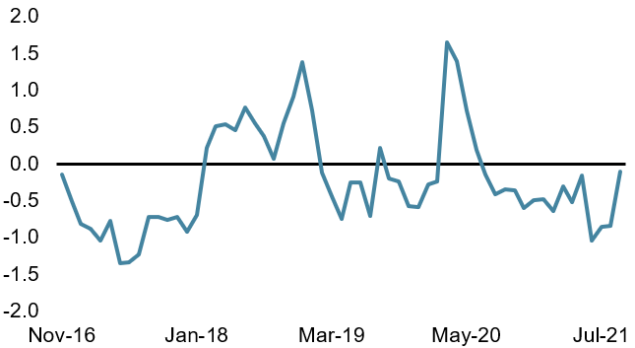

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster weiter zurück, vor allem wegen Europa und Japan.

- Unser World Inflation Nowcaster blieb stabil, wobei unterschiedliche Veränderungen in den einzelnen Ländern sich gegenseitig ausglichen.

- Unser Market Stress Nowcaster stieg weiter an, da die Volatilität zunahm und sich die Spreads ausweiteten.

Quellen: Unigestion. Bloomberg, Stand: 01. Oktober 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.