Während sich die globale Erholung beschleunigt und über die von uns beobachteten Wirtschaftskomponenten hinweg ausweitet, nehmen die Divergenzen zu. Allen voran die Kluft zwischen den Industrieländern und den Schwellenländern: Ein unterstützender Policy-Mix, die Einführung von Impfstoffen und die allmähliche Wiedereröffnung haben die Industrieländer an den Schwellenländern vorbeiziehen lassen. Die unterschiedliche Wachstumsdynamik hat natürlich zu Unterschieden im Inflationsdruck zwischen den beiden Regionen geführt, was darauf hindeutet, dass die geldpolitischen Reaktionen weiterhin divergieren werden. Dieser Kontext bietet wichtige Chancen und Risiken, die uns dazu veranlassen, EM-Aktien auf Kosten von EM-Credits zu bevorzugen.

Separate Ways (Worlds Apart)

What’s Next?

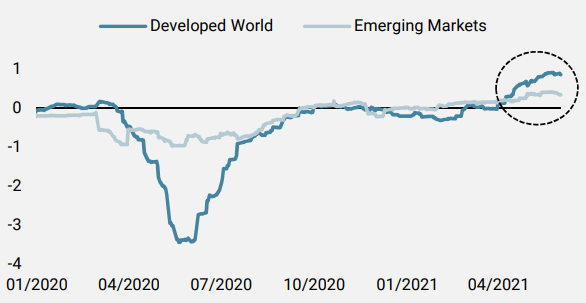

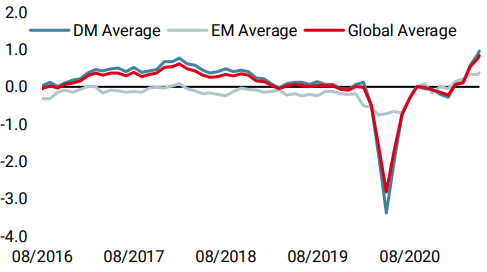

DM- und EM-Wachstum laufen auseinander

Unserer Ansicht nach unterschätzen der Marktkonsens und viele Zentralbanker die Stärke und Nachhaltigkeit des Aufschwungs. Sie konzentrieren sich vorerst auf die direkten Auswirkungen der wirtschaftlichen Wiederbelebung. Die Folgewirkungen der höheren Beschäftigung und die Rückkehr des immer noch nachhinkenden Konsums werden jedoch die Expansion für einige Zeit stützen. Aus diesem Grund glauben wir, dass unser Global Growth Nowcaster, obwohl er ein historisch hohes Niveau erreicht hat, weit über dieses Quartal hinaus, weiterhin hoch bleiben wird. Folglich dürfte der Inflationsdruck über einen längeren Zeitraum anhalten und nicht nur ein vorübergehendes Phänomen sein, das einfach ignoriert werden kann. Kurz gesagt, die Risiken sind nach oben gerichtet.

Ein Blick unter die Oberfläche offenbart wichtige Details. Erstens ist der Aufschwung, wie wir in der letzten Woche erörtert haben, weitgehend über viele Komponenten und Länder verteilt. Klar ist jedoch, dass die Schwellenländer näher an ihrem Potenzial wachsen als die Industrieländer. Wie Abbildung 1 zeigt, hat die Coronavirus-Krise die Industrieländer viel härter getroffen als die Schwellenländer. Vom Tiefpunkt der Krise an gab es eine nahezu gleichlaufende Erholung bis vor zwei Monaten, als die Industrieländer in ein viel höheres Aktivitätsniveau übergingen.

Abbildung 1: Growth Nowcasters nach Regionen

Quelle: Unigestion, Bloomberg, Stand: 02. Juni 2021

Zwei Welten, zwei politische Antworten

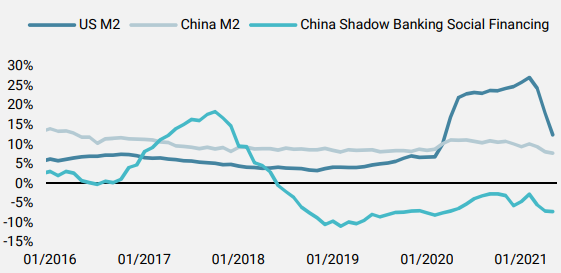

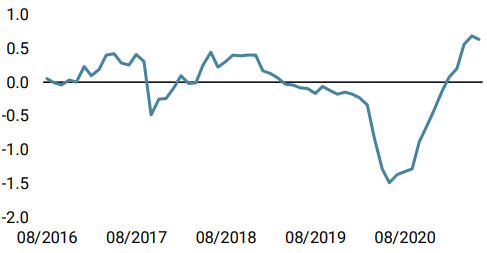

Einer der Hauptgründe für diese Divergenz ist die ungleiche Geldpolitik: In den Industrieländern haben die Zentralbanker, angeführt von der Fed und der EZB, die Hähne geöffnet und enorm viel Geld in die Real- und Finanzwirtschaft gepumpt. Die PBOC hingegen hat sich mehr auf Chinas Schuldenprobleme konzentriert und limitierte Stimuli bereitgestellt. Wie Abbildung 2 zeigt, gibt es einen massiven Unterschied in der Geldwachstumsrate zwischen den USA und China. Die Abbildung zeigt auch, dass das Schattenbankwesen, das in der Vergangenheit das chinesische Wachstum gestützt hat, weiter schrumpft, da die Politiker die Kreditschöpfung zügeln.

Abbildung 2: Geldmengenwachstum (prozentuale Veränderung gegenüber dem Vorjahr)

Quelle: Unigestion, Bloomberg, Stand: 02. Juni 2021

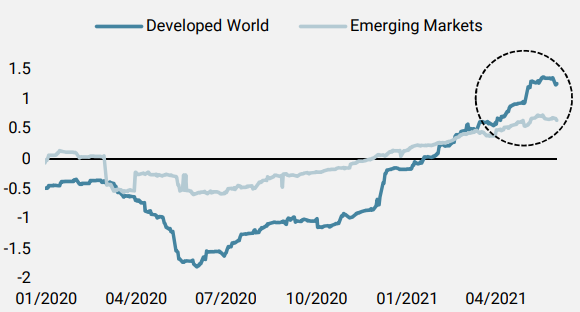

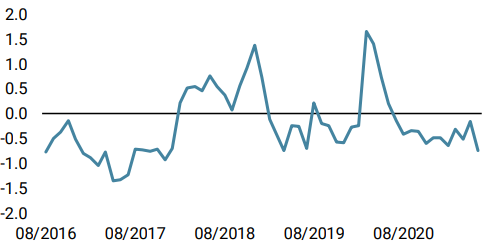

Hohe EM-Inflation noch deutlich unter der DM-Inflation

Die Folgen dieser unterschiedlichen Wachstumsverläufe lassen sich am unterschiedlichen Inflationsdruck in den beiden Regionen ablesen. Während in den Industrieländern alle Inflationskomponenten über ihren langfristigen Niveaus liegen und unser Inflations Nowcaster der Industrieländer historische Höchststände anzeigt, ist die Inflation in den Schwellenländern noch nicht so stark angestiegen (Abbildung 3). Betrachtet man die Komponenten, so ist der Hauptverzögerungsfaktor eindeutig die zusammenhängende Nachfrage in den Schwellenländern. Vor allem die Erholung der Rohstoffpreise hat dazu geführt, dass die Inflation bei Lebensmitteln sehr hoch ist, was die Nachfrage weiter unter Druck setzen wird.

Abbildung 3: Inflation Nowcaster nach Regionen

Quelle: Unigestion, Bloomberg, Stand: 02. Juni 2021

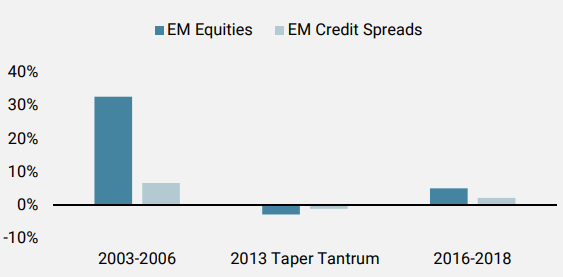

EM-Aktien attraktiver als EM-Credits

Es sei darauf hingewiesen, dass wir erst am Anfang dieser Divergenz stehen und dass die wirtschaftlichen Bedingungen in den Schwellenländern recht gesund sind, wenn auch nicht so gut wie in den Industrieländern. Dennoch hat diese anhaltende Dynamik wichtige Konsequenzen für die Asset-Allokation. So sind wir beispielsweise der Ansicht, dass Schwellenländeraktien eine attraktive Opportunität für Risiko und Rendite bieten, da sie bis vor einigen Wochen im bisherigen Jahresverlauf unverändert geblieben waren und von einer verbesserten globalen Nachfrage und einem Rückgang der Risikoaversion profitieren könnten. Wenn die Wachstumslücke zwischen den Regionen durch ein Anziehen des Wachstums in den Schwellenländern geschlossen wird, werden EM-Aktien der größte Nutznießer sein. Andererseits könnte eine Verlangsamung des Wachstums in den Schwellenländern durch die chinesischen Behörden ausgeglichen werden, die über zahlreiche Instrumente verfügen, um bei Bedarf zu reagieren.

Umgekehrt sind EM-Credit-Spreads unserer Ansicht nach gefährdet: Mit Fünf-Jahres-Spreads in der Nähe ihrer Drei-Jahres-Tiefs gibt es nur wenig Spielraum für einen Preisanstieg und der angebotene Carry ist gering. Tatsächlich stuft unsere Cross-Asset-Bewertungsmetrik EM-Credit-Spreads als das teuerste Asset in unserem Investment-Universum ein. Gleichzeitig werden angesichts des zunehmenden Inflationsdrucks in den USA und den Industrieländern generell die Renditen von DM-Staatsanleihen wahrscheinlich steigen, was den Druck auf EM-Anleihen in Hartwährung erhöht. In Abbildung 4 vergleichen wir die Renditen des MSCI EM Index mit denen eines Long-Engagements in fünfjährigen EM CDX über die letzten drei Perioden steigender 10-jähriger US-Renditen. Wie die Grafik zeigt, entwickeln sich EM-Aktien in einem solchen Umfeld tendenziell besser, da sie von der Neubewertung der in den Anleiherenditen enthaltenen Wachstumsprämie profitieren.

Abbildung 4: Annualisierte Überrenditen in Zeiten steigender 10-jähriger US-Renditen

Quelle: Unigestion, Bloomberg, Stand: 02. Juni 2021.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster leicht an, vor allem aufgrund der besseren Daten aus Europa.

- Auch unser World Inflation Nowcaster stieg aufgrund des anhaltenden Inflationsdrucks auf breiter Basis leicht an.

- Unser Marktstress-Nowcaster ging deutlich zurück, was vor allem auf verbesserte Liquiditätsbedingungen zurückzuführen ist.

Quellen: Unigestion. Bloomberg, Stand: 04. Juni 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.