Eine neue Coronavirus-Variante zusammen mit hawkishen Äußerungen des Fed-Vorsitzenden Powell vor dem Bankenausschuss des Senats trübte Ende November die Marktstimmung. Die Welt weiß derzeit nur wenig über die Omikron-Variante, und es wird noch ein paar Wochen dauern, bis wir ihre Ansteckungsfähigkeit, Virulenz und Resistenz gegen vorhandene Impfstoffe verstehen. Ungewissheit ist nie gut für die Märkte, und in der Zwischenzeit wird sich das Virus ausbreiten und wahrscheinlich Einschränkungen und Headline-Risiken auslösen. Die Aussichten für die Geldpolitik scheinen für die Märkte gewisser zu sein, da Powell offenbar das Pricing der Märkte für anhaltende Zinserhöhungen im nächsten Jahr bestätigt hat. Wir sind jedoch der Ansicht, dass der makroökonomische Kontext 2022 für einen größeren Zinserhöhungszyklus eher schwierig ist, und stehen damit im Widerspruch zu den aktuellen Markterwartungen.

Gone Till November

What’s Next?

Omikron und Powell: Ein Doppelschlag!

Die Wachstums- und Inflationsprämien korrigierten im November drastisch, vor allem gegen Ende des Monats, als die neue Omikron-Variante auftauchte und der Fed-Vorsitzende Powell den Abgeordneten klar machte, dass die Fed bereit sei, die Preise zu zügeln. Globale Aktien gaben weitgehend nach, der MSCI AC World Index fiel um -2,4 %, während Schwellenländer im Laufe des Monats stärker litten und mit einem Minus von -4,1 % abschlossen. Die Streuung war beträchtlich: Der MSCI World Tech-Sektor stieg im Monatsverlauf um 2,6 %, während der Energiesektor um -6,9 % nachgab. Anleihen erholten sich, wobei die Rendite 10-jähriger US-T-Notes um -11 Basispunkte auf 1,45% fiel und der Barclays Global Aggregate um 0,7% stieg. Reale Assets litten unter den sinkenden Breakeven-Inflationsraten und dem Rückgang des Bloomberg Energy Index um -17%. Der US-Dollar stieg auf handelsgewichteter Basis um 1 %, und der JP Morgan EM Currency Index fiel um -4 %. Ein weitgehend Risk-on Monat verwandelte sich innerhalb weniger Tage zu Risk-off.

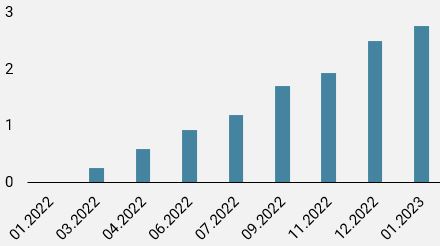

Markterwartungen sind klar: mindestens zwei Zinserhöhungen nächstes Jahr

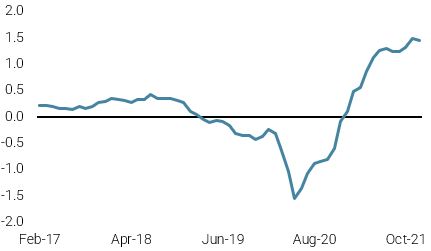

Während die Ungewissheit über die Omikron-Variante es schwierig macht, sich nach dem turbulenten Monatsende eine klare Meinung zu bilden, scheinen uns die Aussichten für die Geldpolitik klarer zu sein. Powells hawkishe Äußerungen vor Kongressabgeordneten, die offenbar vorab vorbereitet waren, scheinen mit den Markterwartungen übereinzustimmen, die eine Anhebung der Zinssätze für Mitte nächsten Jahres einpreisen. Wie Abbildung 1 zeigt, ist die erste Zinserhöhung für die Juni-Sitzung quasi vollständig eingepreist, und der Markt rechnet mit zwei bis drei Zinserhöhungen im Jahr 2022. Auch wenn sich die Erwartungen der Fed-Mitglieder ändern können, preist der Markt eine deutlich straffere Politik ein als die Medianprognose von einer Zinserhöhung auf der September-Sitzung.

Abbildung 1: Eingepreiste Anhebungen/Senkungen bei Fed-Sitzungen

Quelle: Bloomberg, Unigestion, Stand: 02.12.2021.

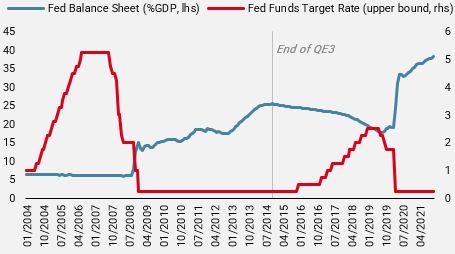

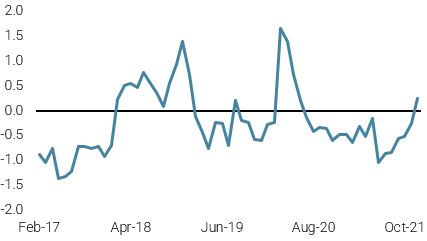

Es ist hilfreich, einen solchen Straffungszyklus in den allzu aktuellen Kontext des Tapering der Asset-Käufe und der Zinserhöhungen zu stellen. Wie Abbildung 2 zeigt, wartete die Fed ein Jahr nach Beendigung der quantitativen Lockerung (QE3) mit ihrer ersten Zinserhöhung auf der Sitzung im Dezember 2015. Mit der zweiten Zinserhöhung wartete sie dann noch ein Jahr. Das Makrobild in den Jahren 2015-2016 war natürlich deutlich anders als heute, vor allem war der Inflationsdruck gedämpft und der Arbeitsmarkt recht solide. Aus diesem historischen Kontext ergibt sich jedoch die Erkenntnis, dass die Fed in den letzten Jahren weitgehend Zurückhaltung geübt hat, indem sie Veränderungen in der Politik abwartet und die Folgen abschätzt, bevor sie weitere Maßnahmen ergreift. Anders ausgedrückt: Sie tippt eher auf die Bremse, als dass sie fest drauftritt.

Abbildung 2: Fed-Bilanz und Zielzins

Quelle: Bloomberg, Unigestion, Stand 01.12.2021

Wie problematisch ist die Inflation?

Seit Ende letzten Jahres haben wir darauf hingewiesen, dass die Inflation im Jahr 2021 ein wichtiger makroökonomischer Faktor sein und die Renditen an den Märkten bestimmen wird, da die Belebung der Nachfrage nach der Krise mit Engpässen auf der Angebots- und Arbeitsseite einhergehen wird. Wir bekräftigten, dass die Inflation dauerhafter sein würde als von den Zentralbanken erwartet und nicht nur das Ergebnis von Basiseffekten. Mit Blick auf das nächste Jahr glauben wir jedoch, dass die Inflation durch eine Kombination aus langsamerer (wenn auch immer noch gesunder) Nachfrage und einer allmählichen Lösung von Angebotsproblemen sowie Einschränkungen der Kapazität der Wirtschaft, höhere Preise zu absorbieren, ihren Höhepunkt erreichen wird. Dies bedeutet nicht zwangsläufig, dass die Inflation auf das 2 %-Ziel zurückfallen wird, sondern eher, dass sie sich deutlich abschwächen wird, wodurch der Druck auf die Fed, die Geldpolitik zu schnell zu straffen, abnimmt.

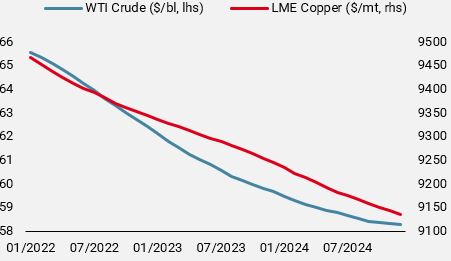

Die Sparquoten sind deutlich gesunken, so dass wir keinen großen Nachholbedarf sehen. Gleichzeitig werden neue Kapazitäten in Betrieb genommen, und es wird erwartet, dass die Versorgungsprobleme zu Beginn des nächsten Jahres weitgehend gelöst sein werden. Wie bereits letzte Woche erwähnt, sind Lebensmittel, Energie und andere Rohstoffe für mehr als die Hälfte der Gesamtinflation in diesem Jahr verantwortlich, während die weniger volatilen Komponenten wie Unterkunft und medizinische Versorgung zwar in einem höheren, aber nachhaltigeren Tempo zunahmen und nur 1,9 % zum Anstieg des VPI um 6,2 % im Jahresvergleich beitrugen. Ohne einen außergewöhnlichen Anstieg dieser Kernkomponenten müssten die Lebensmittel- und Energiepreise einen weiteren Aufschwung wie im Jahr 2021 erleben, um die Inflation auf diesem Niveau zu halten, was einen Ölpreis von über 125 USD/Barrel voraussetzt. Das Pricing am Markt deutet in der Tat darauf hin, dass die Rohstoffpreise im Jahr 2022 sinken werden, wie Abbildung 3 zeigt, was mit der im nächsten Jahr erwarteten geringeren Nachfrage und dem höheren Angebot übereinstimmt.

Abbildung 3: Pricing von Rohstoff-Terminkurven

Quelle: Bloomberg, Unigestion, Stand: 01.12.2021.

Mittelfristig positiv, aber kurzfristig vorsichtig

Nachdem der Markt zwei, möglicherweise drei Zinserhöhungen für das nächste Jahr verkraftet hat, stellt sich für die Anleger die Frage, ob sie nun mehr oder weniger Zinserhöhungen erwarten. Wir rechnen mit weniger: Der Inflationsdruck, der die Fed in Richtung Straffung drängt, dürfte nachlassen, selbst wenn die Inflation über dem 2 %-Ziel ihres neuen AIT-Rahmens bleibt. Sollte die Inflation jedoch Anfang nächsten Jahres nicht abkühlen – vielleicht aufgrund einer anhaltend hohen Lohninflation, die eine Preisspirale auslöst, oder eines geopolitischen Schocks, der die Energierohstoffe weiter in die Höhe treibt -, sind wir bereit, uns auf diesen neuen Kontext einzustellen. In der Zwischenzeit warten wir auf mehr Klarheit über die drohende Omikron-Variante oder auf einen weiteren Positionsabbau, um wieder Risiken einzugehen, denn eine Umkehr der Zinserhöhungserwartungen würde sich im nächsten Jahr als weitgehend unterstützend für die Märkte erweisen.

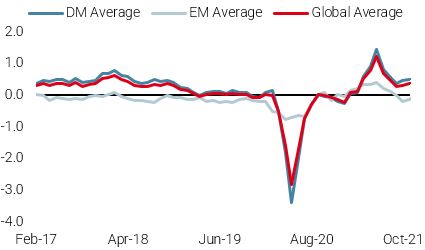

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth-Nowcaster leicht zurück, was hauptsächlich auf die nachlassende Dynamik in der Eurozone zurückzuführen ist.

- Unser World Inflation Nowcaster ist leicht gesunken, da der Inflationsdruck in China leicht nachgelassen hat.

- Unser Market Stress Nowcaster blieb in der letzten Woche stabil auf hohem Niveau.

Quellen: Unigestion. Bloomberg, Stand: 03. Dezember 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.