Fed: Von „Hinter Der Kurve“ Zu „Politikfehler“?

Head of Global Macro & Dynamic Asset Allocation, Cross Asset Solutions

Die Zentralbanken haben ihr Lied von „Let‘s Dance“ zu „The Hammer Song“ geändert und damit bestätigt, dass die Inflationsbekämpfung jetzt ihre oberste Priorität ist. Um ihre Fehleinschätzung des Ausmaßes und der Nachhaltigkeit des Inflationsschocks zu korrigieren, wird die Fed nun ihre Geldpolitik normalisieren, indem sie Tapering, Zinserhöhung und quantitative Straffung im selben Jahr kombiniert. Obwohl es angesichts der besseren Konjunkturlage als vor einem Jahr sinnvoll ist, die Akkommodation abzubauen und die finanziellen Bedingungen durch eine Straffung zu normalisieren, haben das Timing und der Umfang die Finanzmärkte überrascht und das Risiko eines politischen Fehlers erhöht. Daher hat sich die Stimmung an den Märkten im Januar gedreht, und das Spiel der Reflexivität zwischen der Fed und den Finanzmärkten ist wieder voll im Gange. Wie navigieren wir durch dieses schwierige Umfeld, in dem die große Streuung unter der Oberfläche bedrohlicher ist, als es die globalen Indizes zeigen?

The Hammer Song

What’s Next?

Dispersion, Dislokation, Deleveraging

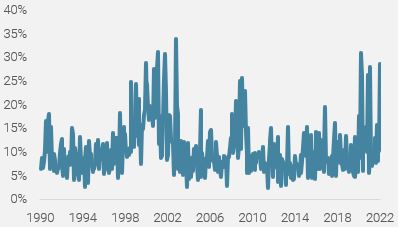

Januar war ein bemerkenswerter Monat, der in die Geschichtsbücher eingehen wird: Der S&P500 fiel am Montag, den 24. Januar, intraday um etwa 4%, bevor er seine Verluste in der letzten Stunde der Sitzung wieder aufholte. Diese Art von Ereignis ist sehr selten und kam seit 1928 nur acht Mal vor. Dies zeigt, wie gering die Liquidität in diesem Monat war und wie wichtig systematische Strategien unter solchen Marktbedingungen sind. Darüber hinaus ist die Streuung zwischen den Sektoren und Stilen das deutlichste Zeichen der aktuellen Finanzlandschaft. Die Spanne der monatlichen Performance zwischen dem besten und dem schlechtesten Sektor im S&P500 erreichte im Januar 29%, eine Abweichung von 4 Sigma (Abbildung 1).

Abbildung 1: Sektorale Divergenz innerhalb des S&P500

Quelle: Bloomberg, Unigestion. Stand: 05.02.2022.

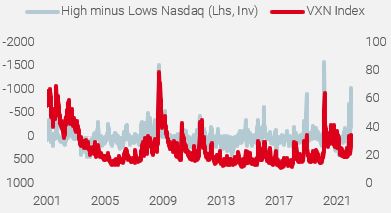

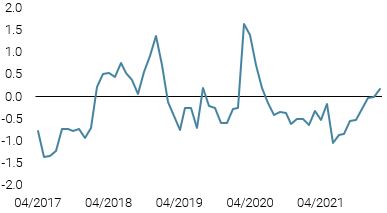

Diese Streuung beweist, dass es unter der Oberfläche in einigen Marktsegmenten zu großen Verwerfungen kam. Der SPAC-Index, der IPO-ETF oder der Krypto-Markt stürzten im Januar aufgrund der negativen Rückkopplungen ab, die durch Prognosen oder Mark-to-Market Einschränkungen und den damit verbundenen Liquiditätsbedarf ausgelöst wurden. Wenn wir die Tageshöchst- und -tiefststände des Nasdaq gegen seine implizite Volatilität, dargestellt durch den VXN-Index (Abbildung 2), auftragen, stellen wir eine deutliche Divergenz zwischen diesen beiden Indikatoren der Risikoaversion fest. Während der Close-to-Close-Volatilitätsindex im Laufe des Monats nur mäßig anstieg, explodierte der Intraday-Indikator und entsprach damit den schlimmsten früheren Panikepisoden, wie etwa im März 2020 oder im Oktober 2008.

Abbildung 2: Nasdaq Intraday-Bewegungen vs. VXN Index

Quelle: Bloomberg, Unigestion. Stand: 05.02.2022.

Mit Ausnahme von zyklischen Rohstoffen verzeichneten die meisten Assets im Laufe des Monats Verluste, was sich negativ auf jede diversifizierte Strategie wie ein ausgewogenes 50/50 Portfolio oder Risk Parity auswirkte. Historisch gesehen war Januar 2022 für diese Art von Portfolio der schlechteste Monat seit März 2020; er entspricht dem 4%-Perzentil der monatlichen Renditeverteilungen seit 1973. Infolgedessen ging der Leverage für die wichtigsten systematischen Strategien im Laufe des Monats zurück, was den Druck auf die Liquidität verstärkte.

All diese Elemente ergeben sich aus der außergewöhnlichen und konsistenten Kommunikation der Fed, die über mehrere Kanäle (Reden, Pressekonferenzen und Sitzungsprotokoll vom Dezember) ihr Ziel der Normalisierung der Geldpolitik und ihren Wunsch, nicht mehr „hinter der Kurve“ zu sein, bestätigt hat. Dies war ein Weckruf für die Märkte, wie der starke Anstieg der kurzfristigen Zinssätze zeigt, die nun 7 bis 8 Erhöhungen in den nächsten 24 Monaten einpreisen, gegenüber 4 bis 5 vor einem Monat. Aufgrund der höheren Sensibilität der Weltwirtschaft gegenüber Duration und Liquidität waren wir zunächst für eine „allmähliche Straffung“, aber wir müssen anerkennen, dass die Fed nun den Strike ihres „Put“ gesenkt und die Weichen für eine stärkere und umfangreichere Normalisierung als ursprünglich erwartet gestellt hat.

Welche Risiken bestehen nach diesem Re-Pricing der Assets durch eine Anpassung der Inflations-, Wachstums- und Liquiditätsprämie in Bezug auf die Makrofaktoren?

Die positiven Faktoren…

Auf der positiven Seite zeigt unsere mehrdimensionale Analyse der Makrorisikofaktoren:

1) Eine neutralere Positionierung mit geringem Beta zu Aktien für die meisten Hedge-Fonds und systematischen Strategien. Unser CTA-Monitor zeigt ein neutrales Exposure gegenüber globalen Aktien, das im Dezember long war.

2) Nach wie vor solide Fundamentaldaten, da laut unseren Growth Nowcasters für die Industrie- und Schwellenländer das Wachstum der Weltwirtschaft über ihrem Potenzial liegt.

3) Ein bereits gut eingepreister Straffungszyklus für die nächsten 2 Jahre, der in Umfang und Timing mit früheren Zyklen übereinstimmt. Der 2-jährige US-Zins stieg auf 1,18% (+45 Bp. gegenüber dem Vorjahr), was fünf Erhöhungen entspricht, die in den Fed Funds Futures bis Ende Dezember eingepreist sind.

4) Ein hohes Maß an Defensivität, wie das Rekordtief der AAII US-Anlegerstimmung zeigt. Zur Veranschaulichung: Die Prognose für Call/Put-Optionen für Einzeltitel mit kleinen Stückzahlen ist auf den niedrigsten Stand seit April 2020 gefallen.

Es ist erwähnenswert, dass diese positiven Signale sowohl technische und fundamentale Elemente als auch die Marktstimmung umfassen. Diese Vielfalt an Signalen in Verbindung mit ihrer Beständigkeit im Laufe der Zeit könnte bedeuten, dass die Talsohle für riskante Assets erreicht ist.

…gegenüber den negativen

Dennoch ist das globale Bild für die Renditen wachstumsorientierter Assets mittelfristig eher gemischt.

1) Eine Normalisierung der Geldpolitik bedeutet eine Normalisierung der Realzinsen entlang der Kurve, insbesondere am längeren Ende. Obwohl er im Laufe des Monats um 50 Basispunkte gestiegen ist, ist ein US-Realzins für 10-jährige Anleihen von derzeit -0,6% angesichts des Ziels der Fed, die Inflation zu bekämpfen, und im Vergleich zur historischen Realzinsverteilung zu niedrig. Das aktuelle Pricing, das sich aus den Forward-Realzinskurven ableitet, zeigt einen 10-jährigen Realzins von über 0% erst im Jahr 2027. Wenn die Fed die Inflation bekämpft, könnten die Realzinsen unserer Meinung nach schneller als derzeit gepreist auf den neutralen Wert zurückkehren. Dies würde einen neuen Schub an Volatilität bei den Zinssätzen bedeuten und zu weiteren Korrekturen bei risikoreichen Anlagen führen.

2) Eine unveränderte US-Zinskurve und eine umgekehrte VIX-Kurve zeigen historisch gesehen eine Konjunkturabschwächung und ein steigendes Rezessionsrisiko an.

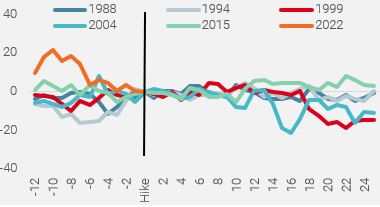

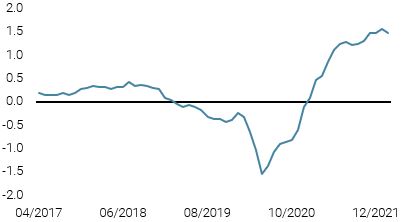

3) Schließlich würde die Fed mit der Zinserhöhung beginnen, während die US-Verbraucher mit Gegenwind zu kämpfen haben: negatives Realeinkommen, keine fiskalischen Impulse mehr und ein geringeres Polster, während sich die Sparquote von 16% auf 7% im Jahr 2021 normalisiert hat. Nimmt man den negativen Vermögenseffekt hinzu, der im Januar aufgrund der Marktkorrektur und der höheren Hypothekenzinsen zu spüren war, so könnte dies der perfekte Cocktail sein, um eine Nachfragerezession auszulösen. Es wäre das erste Mal seit 1988, dass die Fed die Zinsen anhebt, während das Verbrauchervertrauen in den USA stark zurückgeht (Abbildung 4).

Abbildung 3: Michigan Confidence vor der ersten Fed-Erhöhung

Quelle: Bloomberg, Unigestion. Stand: 31.01.2022.

Das Reflexionsspiel

Das interdependente Reflexionsspiel zwischen der Fed und dem Markt erfordert ein kontinuierliches Repricing beider Seiten. In den letzten 2 Monaten haben die Fed-Mitglieder eingeräumt, dass sie „hinter der Kurve“ lagen und beeilten sich, den Abstand zwischen „Reden“ und „Handeln“ zu verringern. Damit gehen sie zwei große Risiken ein: a) eine zu starke Erhöhung der Zinssätze, um die Erwartungen zu erfüllen und die Glaubwürdigkeit wiederherzustellen, und b) eine Unterschätzung der Empfindlichkeit der Weltwirtschaft auf Änderungen der langfristigen Real- und Nominalzinsen. Im Januar 2017, vor der ersten Reduzierung der Fed-Bilanz, wies Ben Bernanke darauf hin, dass „die Kommunikation der Politik erleichtert und das Risiko von Marktstörungen minimiert wird, wenn die Schrumpfung der Bilanz, sobald sie beginnt, passiv und vorhersehbar ist. Insbesondere sollte das FOMC, sobald der Abbau der Assets der Fed beginnt, von der Annahme ausgehen, dass er nicht gestoppt wird. Da die Auswirkungen der Bilanzreduzierung auf die allgemeinen finanziellen Bedingungen jedoch ungewiss sind, ist es ratsam, mit diesem Prozess erst dann zu beginnen, wenn sich die kurzfristigen Zinssätze deutlich von ihrer effektiven Untergrenze entfernt haben, so dass der Ausschuss genügend Spielraum hat, um unerwartete Auswirkungen auszugleichen”.

Unserer Ansicht nach ist der aktuelle Kontext für das Timing und den Umfang künftiger Zentralbank Maßnahmen eine Herausforderung, da die makroökonomische Dynamik (Wachstum und Inflation) nachlässt, während das Gewinnwachstum gedämpft ist und die Finanzpolitik nicht mehr unterstützend wirkt. Wir halten daher die angekündigte Kombination aus Tapering, Zinserhöhung und Bilanzverkürzung im selben Jahr für zu riskant für die Finanzmärkte. In der Tat sind wir der Meinung, dass bisher nur 50% der von der Fed geforderten Normalisierung der Realzinsen eingepreist sind. Die Risiken für das US-Wachstum sind also größer als von der Fed hervorgehoben, und wir sehen wenig Spielraum für einen starken Aufwärtstrend bei riskanten Assets. Während des Taper-Tantrums 2018 kam es zunächst zu einem Abverkauf aufgrund geldpolitischer Befürchtungen, aber die zweite größere Abwärtsbewegung war vielmehr ein Wachstumseinbruch. Wir haben daher unser Exposure und das daraus resultierende Risiko unserer Multi Asset Strategien weitgehend reduziert.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser Weltwachstums-Nowcaster aufgrund weniger positiver Daten sowohl aus den USA als auch aus Europa wieder leicht zurück.

- Unser World Inflation Nowcaster ging leicht zurück, vor allem aufgrund des nachlassenden Inflationsdrucks in China.

- Unser Market Stress Nowcaster sank im Laufe der Woche leicht, da die Volatilität abnahm und sich die Liquidität verbesserte.

Quellen: Unigestion, Bloomberg, Stand: 05 Februar 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.