Der Monat begann gut für risikoreiche Anlagen, ausgelöst durch starke Erwartungen an der Steuerfront. Der Lärm, der von verschiedenen Risikozonen ausging, trübte jedoch den Optimismus der Anleger. Die Ungewissheit über die US-Präsidentschaftswahlen, Brexit und eine sich verschlechternde Gesundheitssituation ist wieder aufgetaucht und erinnert die Marktteilnehmer daran, dass auf dem Weg zu einer langfristigen Staats- und Notenbank-Unterstützung noch einige Hürden zu überwinden sind. Sind neue Informationen aufgetaucht, die Fragilität rechtfertigen könnten, oder handelt es sich nur um eine berechtigte Volatilität im Vorfeld nicht-trivialer Ereignisse?

The Rest Is Noise

What’s Next?

Fundamentaldaten bleiben solide

Wie in den „Macro Views“ der vergangenen Woche erwähnt, hat das derzeitige, außergewöhnliche Entgegenkommen der Zentralbanken und Regierungen einen beispiellosen Rückenwind erzeugt, der weit über die Krise hinaus anhalten wird. Das von den beobachtbaren Daten ausgehende Signal ist eindeutig: Die Erholung ist stark und nachhaltig, auch wenn sich ihr Tempo in letzter Zeit verlangsamt hat. Unsere firmeneigenen Wachstumsdiffusionsindizes deuten trotz einer großen Länderstreuung auf eine Verbesserung der Daten um 55% bis 60% hin. Die wirtschaftlichen Überraschungsindizes halten sich auf sehr hohem Niveau, während das tatsächliche Wirtschaftswachstum in einigen Schwellenländern deutlich über das Potenzial gestiegen ist, allen voran in China.

Die globalen Finanzierungsbedingungen bleiben dank der beispiellosen geldpolitischen Stimulierung äußerst akkommodierend. Der Wohnungsbau hat sich als äußerst widerstandsfähig erwiesen, und die Zahl der verkauften neuen Häuser in den USA ist sprunghaft auf 13-Jahres-Höchststände angestiegen. Die Produktionserwartungen sind expansiv, in den meisten großen Volkswirtschaften oberhalb der 50er-Schwelle gut verankert, und die Beschäftigungslage verbessert sich weiter.

Dennoch gibt es nach wie vor Schwachstellen, vor allem beim Konsum: Anfänglich wurde das „Helikoptergeld “ hauptsächlich als zusätzliche Ersparnis beiseite gelegt, anstatt ausgegeben und in die Realwirtschaft gepumpt zu werden. In den USA erreichten die Sparquoten mit 35% des verfügbaren Einkommens auf dem Gipfel der Krise einen Höchststand, sind jetzt aber auf niedrige zweistellige Werte zurückgegangen. Die Geldumlaufgeschwindigkeit ist nach wie vor gering, was auf die starke Ungewissheit über die zukünftige Wirtschaftslage und die Tatsache zurückzuführen ist, dass der Großteil der Geldschöpfung bisher zur Finanzierung der Käufe von Anlagen der Zentralbanken verwendet wurde (zugunsten von Wall Street).

Dies stellt eher eine Chance als eine Bedrohung dar, wenn man bedenkt, wie groß der Nachholbedarf ist, der entstehen wird, wenn die Hürden überwunden und das Vertrauen wiederhergestellt ist.

Lärmpegel steigen, je näher die Hindernisse kommen

Dennoch scheint die Fragilität des Marktes auf kurze Sicht gerechtfertigt. Die Besorgnis über den Ausgang der Präsidentschaftswahlen in den USA und von Brexit in Europa hält die Unsicherheit auf hohem Niveau und sollte angesichts der damit verbundenen Risiken nicht unterschätzt werden.

In den letzten Wochen hat sich unsere Sicht auf die US-Wahl von einem wahrscheinlichen Sieg Bidens mit einem ungewissen US-Senat zu einer klaren Mehrheit für Biden und einem zu den Demokraten neigenden US-Senat verschoben. Insgesamt dürfte ein solches Ergebnis kurzfristig ein positiver Katalysator für die Aktienmärkte sein, da die Kontrolle der Demokraten sowohl über die Exekutive als auch über die Legislative voraussichtlich zu bedeutenden Anreizen und einer weniger volatilen Außen- und Handelspolitik führen würde. Dies würde die negativen Auswirkungen der erwarteten teilweisen Aufhebung der Unternehmenssteuersenkungen mehr als ausgleichen und einen langfristigen unterstützenden Rahmen für Finanzanlagen schaffen, insbesondere in einem Umfeld „anhaltend niedriger“ Zinsen. Das Risiko, dass die Ungewissheit der Wahlen weit über den Wahltag hinaus andauert, nimmt langsam aber sicher ab. Nichtsdestotrotz bleibt die Wahrscheinlichkeit, dass Trump die Ergebnisse anfechten könnte, ein potentielles Risiko, das auftauchen könnte, wenn wir uns dem Wahltermin nähern und die Umfragen volatiler werden.

Auf der anderen Seite des Atlantiks laufen die Brexit-Gespräche weiter, und es scheint unwahrscheinlich, dass beide Parteien in den kommenden Tagen zu einer Einigung kommen werden. Die Wahrscheinlichkeit eines „No-Deal“-Brexit ist im Laufe der Woche gestiegen, mit bisher sehr begrenzten Auswirkungen auf den Markt, aber die Verhandlungen sollten über den von Premierminister Johnson selbst auferlegten Termin 15. Oktober hinaus fortgesetzt werden. Der Markt rechnet offenbar damit, dass es in Zukunft eine Art „weiches“ Brexit-Abkommen geben wird, was angesichts der knappen Zeit und der wenigen bis keinen Fortschritte, die bisher erzielt wurden, selbstgefällig sein könnte. Johnson hat davor gewarnt, dass Großbritannien sich auf einen Ausstieg ohne Deal im Januar vorbereiten sollte und macht derzeit die EU für den mangelnden Fortschritt in den Verhandlungen verantwortlich. Echte Drohung oder Verhandlungstaktik? Die Zukunft wird es zeigen, aber vorerst könnte die Ungewissheit weiterbestehen.

Ein weiteres Sentiment-Risiko ergibt sich aus einer zweiten Covid-19-Welle, der Zunahme der Restriktionen, die verschiedene Regierungen der Bevölkerung auferlegen, und den daraus resultierenden Auswirkungen auf die Nachfrage sowohl bei Unternehmensinvestitionen als auch beim privaten Konsum. Trotz abnehmender Todesopferzahlen besteht ein schmaler Grat zwischen Eindämmung oder Verlust der Kontrolle über die Pandemie, was auf der letzten Etappe der Erholung und für Finanzanlagen insgesamt zu völlig unterschiedlichen Ergebnissen führen würde.

Ein Schlüsselfaktor, der den Optimismus beflügeln würde, wäre die Zulassung eines Impfstoffs. Die Chancen einer Zulassung durch die FDA waren zunächst optimistisch und tendierten gegen Jahresende, aber die zweimonatige Nachfolgeregelung der FDA für eine Notfallzulassung macht dies sehr unwahrscheinlich. Ende Oktober/Anfang November sollen die Daten ausgewertet werden, wobei die Wirksamkeitsraten als entscheidende Messgröße zu beachten sind: 75% oder mehr der ersten Zwischenergebnisse wären sehr ermutigend für einen raschen Einsatz und wahrscheinlich von der Investitionswelt begrüßt. Produktion und Umsetzung würden gegen Ende des ersten Quartals 2021 erfolgen, mit sichtbaren Auswirkungen auf das Wachstum ab dem zweiten Quartal

Pragmatismus erforderlich: Der mittelfristige Horizont sieht vielversprechend aus

Das Wichtigste ist, was am längsten dauert. In dieser Hinsicht sind wir von der Rhetorik der Zentralbanken überzeugt, dass die langfristige Unterstützung so lange wie nötig andauern wird, während es vermutlich weitere Runden fiskalischer Impulse geben wird, zumindest in den USA. Genau das ist es, was andauern wird und worauf es im kommenden Jahr ankommt. Darüber hinaus bleibt die Inflation begrenzt, die Positionierung hat sich (zumindest teilweise) verbessert und die Risikobereitschaft bleibt stabil.

Wenn wir also über den Lärm hinausblicken, neigen wir nach wie vor zu Growth Assets / prozyklischen Anlagen, mit einer Präferenz für Aktien. Kurzfristige Risiken sind bereits in den Aktienkursen eingebettet, während die oben erörterten positiven, dauerhaften Faktoren ein Aufwärtspotenzial in dieser Anlageklasse darstellen, wenn sich die Wolken verziehen.

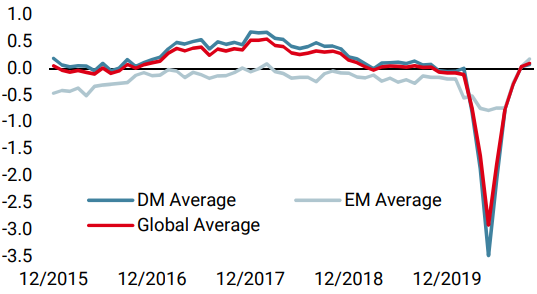

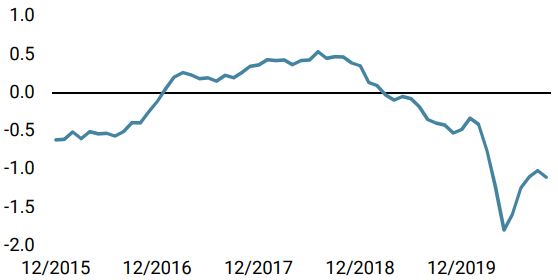

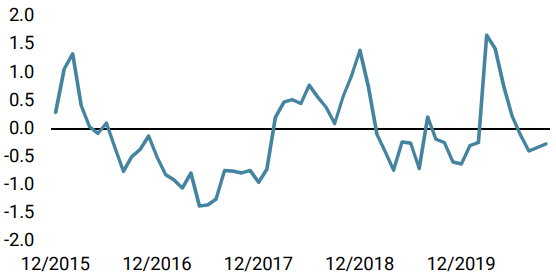

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster ist in der vergangenen Woche dank solider Daten aus Japan, Kanada und Großbritannien erneut gestiegen. Auch die Schwellenländer verbesserten sich, wobei China nach wie vor an der Spitze steht.

- Unser weltweiter Inflations Nowcaster blieb stabil. Insgesamt ist das Inflations-Überraschungsrisiko sehr gering.

- Letzte Woche bewegte sich unser Market Stress Nowcaster innerhalb einer Spanne, wobei die Volatilität schwankte und die Spreads am Ende der Woche anstiegen.

Quellen: Unigestion, Bloomberg. Stand: 19. Oktober 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.