Der gegenwärtige und beispiellose Makroschock führte zu einer deutlichen Verschlechterung sowohl der Marktstimmung als auch der Bewertung von Growth Assets. Inzwischen mehren sich jedoch die Anzeichen einer Stabilisierung in jeder dieser drei Dimensionen. Die Makrodaten bleiben düster, aber sie verschlechtern sich nicht weiter, insbesondere die Hochfrequenzdaten. Die Marktstimmung ist immer noch pessimistisch, aber die Positionierung hat sich stabilisiert, was den Weg für eine rationalere Preisentwicklung öffnet. Schließlich haben sich die Bewertungen teilweise von einem sehr niedrigen Niveau aus erholt. Alle Faktoren, die unsere dynamische Asset Allokation bestimmen, haben sich also stabilisiert: Wir sind der Meinung, dass es Zeit ist, sich mehr auf die Richtung als auf das Niveau der Daten zu konzentrieren. Unsere dynamische Positionierung bleibt neutral, aber wir positionieren uns taktisch, um von bestimmten Credits und Aktien zu profitieren.Fokus auf Veränderungen statt auf Levels

Mask Off

Die Makroindikatoren sind weltweit zusammengebrochen, was auf die rasche Umsetzung von Lockdowns und wirtschaftlicher Untätigkeit in der ganzen Welt zurückzuführen ist. So erlebten wir Schwankungen in den Makroreihen, wie es sie noch nie zuvor gegeben hat. Die emblematischste dieser außergewöhnlichen Schwankungen ist wahrscheinlich die Zahl der US-amerikanischen Arbeitslosenanträge, die von durchschnittlich über 200.000 pro Woche auf einen Höchststand von 6,9 Millionen Arbeitsplatzverlusten am 27. März anstiegen. Am vergangenen Freitag erreichte die US-Arbeitslosenquote 14,7%: insgesamt 20 Millionen Menschen ohne Arbeit, wenn auch nur vorübergehend für die meisten von ihnen. Diese Verschlechterung der Makro-Reihen führte unsere Growth Nowcaster schnell zu der Erkenntnis, dass die Welt vor einer globalen, durch Lockdowns ausgelösten Rezession stand. Die USA haben eine Standardabweichung von -2,3 erreicht, mit ähnlichen Werten für die Eurozone und das Vereinigte Königreich, während China, Thailand und Südkorea in der Region von -1 bis -1,5 bleiben. Unbestritten ist die Botschaft, die von diesen Werten ausgeht: Der Schock, den wir derzeit erleben, ist extrem schlimm. Ein Kernelement für das Verständnis des Zusammenhangs zwischen der Makro- und der Marktdimension ist, dass, wenn sich die makroökonomischen Bedingungen nicht weiter verschlechtern, es normalerweise an der Zeit ist, zumindest die negative Neigung für Growth Assets zu neutralisieren: In gewisser Weise sind die Derivate von größerer Bedeutung als das absolute Level der makroökonomischen Bedingungen. Mit dem Ende der Lockdowns dürfte eine Erholung einsetzen, aber es wird einige Zeit dauern, bis sich dies in echten Makrodaten zeigt. Wir schauen in drei verschiedene Richtungen, um diese Stabilisierung zu erfassen: Unsere Wachstums Nowcaster zeigen derzeit, dass sich 30% der Daten verbessern: Diese Zahl wird letztendlich bestätigen, was wir anderswo sehen. Vorerst spiegelt sich diese frühe Stabilisierung in unseren Strategien durch eine Übergewichtung von „Qualitäts-Wachstums“-Aktien wie der Nasdaq und dem SMI wider: Diese Positionierung zielt darauf ab, von dieser frühen Makrostabilisierung zu profitieren. Diese Stabilisierung geht mit dem Schub der Zentralbanken und Regierungen einher. Unserer Meinung nach ist dies zwar nichts Neues mehr, aber es sollte weiterhin die Märkte beeinflussen, insbesondere die Märkte für Investment-Grade Credits. Die wichtigsten Liquiditäts- und Unternehmensanleihen-Kaufprogramme der Fed und der EZB wurden angekündigt, wobei die meisten von ihnen gegen Ende März/Anfang April teilweise umgesetzt wurden. Auffallend dabei ist, was an den Credit Märkten geschieht: Die Fed hat noch nicht mit dem Kauf von Anleihen begonnen und bereitet sich derzeit auf ETF-Käufe vor. Bei den Cash-Anleihen haben sich die Spreads jedoch rasch verengt. In den USA erreichten die Spreads von Cash-Anleihen mit Investment-Grade-Rating gegenüber Staatsanleihen am 23. März einen Höchststand von 401 Basispunkten. Seither sind sie sehr rasch zurückgegangen und haben sich bei etwa 225 Basispunkten stabilisiert. Bei europäischen Credits mit Investment-Grade Rating wurde der Höchststand am 24. März mit 243 Basispunkten erreicht, liegt aber derzeit bei 187 Basispunkten. In unseren Bewertungsmetriken sehen die Spread Risikoprämien für Investment-Grade Credits trotz dieser Spread-Verengung noch nicht teuer aus. Historische Analysen deuten darauf hin, dass die 12-Monats Forward Rendite nach einem solchen Niveau mit einer Trefferquote von über 70% positiv war. Wenn die Fed schließlich damit beginnt, Anleihen ohne Preisempfindlichkeit zu kaufen, werden durch ihre mechanischen Auswirkungen diese Spreads weiter reduziert. Wir sehen hier eine bemerkenswerte Ausrichtung der Planeten, von der Bewertung bis zur Nachfrage im Investment-Grade Bereich. Sobald die Primärmarkt-Kreditfazilität (PMCCF) für neue Anleihe- und Darlehensemissionen und die Sekundärmarkt-Kreditfazilität (SMCCF) für Unternehmen tatsächlich damit beginnen, den Credit Märkten Liquidität zur Verfügung zu stellen, sollten wir eine zweite Welle der Spread-Kompression erleben. Auch hier kommt es unabhängig von der Höhe dieser Interventionen darauf an, in welche Richtung sich die Spreads bewegen: enger. Die letzten Elemente, die Anzeichen einer Bodenbildung zeigen, sind schließlich die Marktstimmung und die Bewertung. Erstens haben die meisten Anleger laut Umfragedaten ihr Aktienengagement verringert. Die AAII-Umfrage zur US-Anlegerstimmung zeigt, dass 50% der Befragten derzeit bärisch sind, was tatsächlich sehr nahe am Durchschnitt des Monats April (47%) liegt. Die verschiedenen Beta-Messwerte, die wir betrachten, zeigen eine Stabilisierung der Aktienpositionierung bei vielen Arten von Anlegern –sowohl systematisch als auch diskretionär. Da viele Privatanleger nach wie vor einen großen Anteil an Bargeld halten, dürfte dies den Märkten eine Art „Buy-the-Dip“-Psychologie einflößen, die auch in Zukunft wachstumsorientierte Anlagen unterstützen könnte. Zudem sind die Anleger heute viel besser positioniert als zu Beginn der Krise: Sollten die Märkte eine weitere Runde von Kursverlusten durchlaufen, dürfte dies dazu beitragen, das Ausmaß des Abschwungs abzufedern – zumal sich die geopolitischen Spannungen wieder verschärfen könnten. Schließlich zeigt die Bewertung von Growth Assets durch unsere Indikatoren ein konsistentes Muster: Sie haben sich von teuren (Januar-Februar 2020) in billige Gebiete (März-April) verlagert, obwohl sie aufgehört haben, attraktiver zu werden. Unsere Schlussfolgerungen zu diesen drei Faktoren (Makro/Sentiment/Bewertung) lauten daher wie folgt: Die Lage ist insgesamt schlecht, aber wir glauben, dass es an der Zeit ist, sich auf die Richtung der Trends zu konzentrieren. Aus diesem Grund haben wir unsere Positionierung von defensiv auf neutral umgestellt. Diese neutrale Haltung wird gegenwärtig durch die Übergewichtung von Spreads im Investment-Grade Bereich, „Qualitätswachstum“-Aktien und Schwellenländeraktien positiver, so dass sie unsere derzeitige Einschätzung bestmöglich widerspiegelt.What’s Next?

Die zweite Ableitung zeigt Anzeichen einer Stabilisierung

Die Geldpolitik ist noch nicht vollständig angelaufen

Stimmungsverbesserung und neutralere Bewertungen

Unigestion Nowcasting

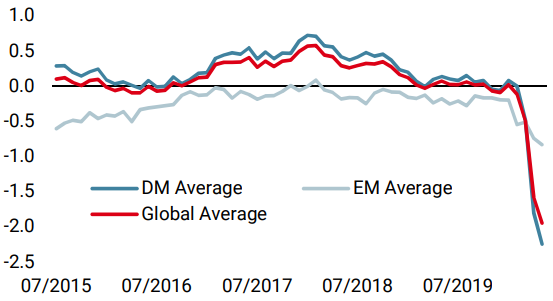

Wachstums Nowcaster

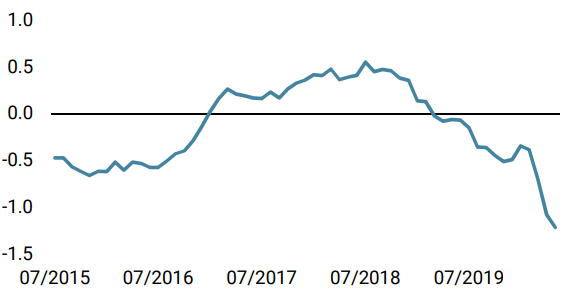

Inflations Nowcaster

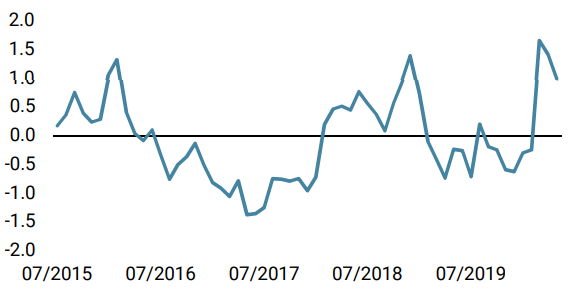

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist letzte Woche erneut zurückgegangen, sowohl in den EM- als auch in den DM-Volkswirtschaften, aber der Diffusionsindex hat aufgehört, sich zu verschlechtern. Unser Weltindikator ist bei -1,94 Standardabweichungen angelangt, was auf ein sehr hohes Rezessionsrisiko hindeutet.

- Unser World Inflation Nowcaster ist in allen Ländern, die wir beobachten, zurückgegangen. Dieser Rückgang entspricht den schlechten Wachstumsbedingungen.

- Der Market Stress Nowcaster ging letzte Woche nur geringfügig zurück, da sich die Liquidität weiter verbesserte, während die Spreads leicht zunahmen

Quellen: Unigestion, Bloomberg. Stand: 08. Mai 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.