Fünfjähriges Jubiläum,

Fünf Gründe, Auf Den Uni-Global Cross Asset Navigator Zu Setzen

Ein fünfjähriges Jubiläum ist ein idealer Anlass für eine gründliche und objektive Analyse des Uni-Global Cross Asset Navigators. Wie wurde die Performance erreicht und wie unterscheidet sie sich von der der Konkurrenz?

Die letzten fünf Jahre waren ereignisreich, geprägt von günstigen finanziellen Bedingungen, starken Marktspannungen, Rezessionsängsten, wechselnder Notenbankpolitik, geopolitischen Turbulenzen und schwankenden Bewertungen. Dieses sich ständig verändernde Umfeld ist die Realität des Portfoliomanagements. Sie erfordert Anpassungsfähigkeit, starke Prozesse und diversifizierte Ertragsströme. Genau das bietet Navigator, weshalb wir zuversichtlich sind, dass sein Verhalten auch in Zukunft wiederholbar ist, ungeachtet dessen, was die Anleger in den kommenden Jahren erwartet.

2020 wird für die flexible Vermögensallokation ein herausforderndes Jahr sein. Die Anleger werden sich mit den bevorstehenden US-Wahlen, einer erwarteten globalen Verlangsamung und hohen Bewertungen auseinandersetzen müssen. Nun ist ein kritischer Zeitpunkt, um die Vorteile einer makrorisikobasierten Lösung hervorzuheben, die darauf abzielt, konstante Erträge unter verschiedenen Marktbedingungen zu erzielen.

Fünf wesentliche Merkmale der letzten fünf Jahre:

- Navigator lieferte in den letzten fünf Jahren eine attraktive risikoadjustierte Performance

- Er erreichte eine positive Asymmetrie bei unterschiedlichen Marktbedingungen

- Die erweiterte Diversifizierung und dynamische Allokation funktionierte erwartungsgemäß

- Der Prozess hat, wie versprochen, Risiken reduziert und gleichzeitig die Renditen gesteigert

- Die Strategie hat alle Voraussetzungen, um die Herausforderungen und Chancen des Jahres 2020 zu meistern

Ein kurzer Blick auf die Performance von 2019

2019 war ein herausragendes Jahr für Multi-Asset-Strategien, vor allem dank der „Beta-Party“, die durch die lockere Geldpolitik der Zentralbanken ausgelöst wurde. Im Gegensatz zu 2018, als die Renditen aller Risikoprämien enttäuschten, kam es im vergangenen Jahr zu einer breit angelegten Wende, wobei die meisten Anlageklassen und Cross-Asset-Strategien starke Renditen erzielten. Wenn das letzte Jahr ein Lied wäre, würde es „Thanks for the Dance, Central Banks!“ heißen. Und der Refrain würde lauten: „Je höher das Beta zu Aktien, desto mehr wird die Rendite wachsen.“

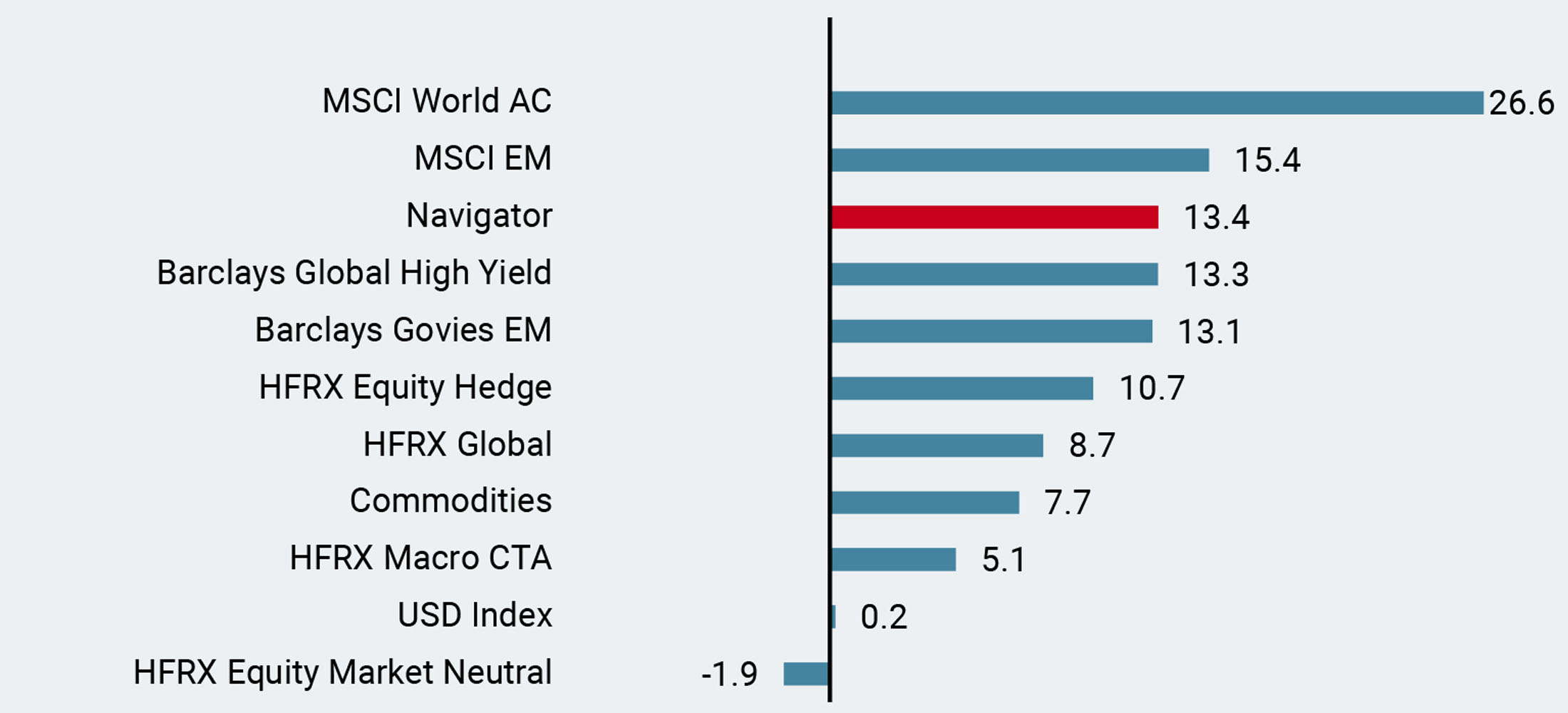

In diesem Zusammenhang erzielte Navigator zweistellige Renditen, übertraf Hedge-Risikoprämien wie Duration sowie die meisten der wichtigsten Hedge-Fonds-Indizes (HFRX). (Abbildung 1)

Abbildung 1: Wertentwicklung 2019 ggü. wichtigen Anlagekategorien und Hedgefonds-Indizes

1) Attraktive risikoadjustierte Performance seit fünf Jahren

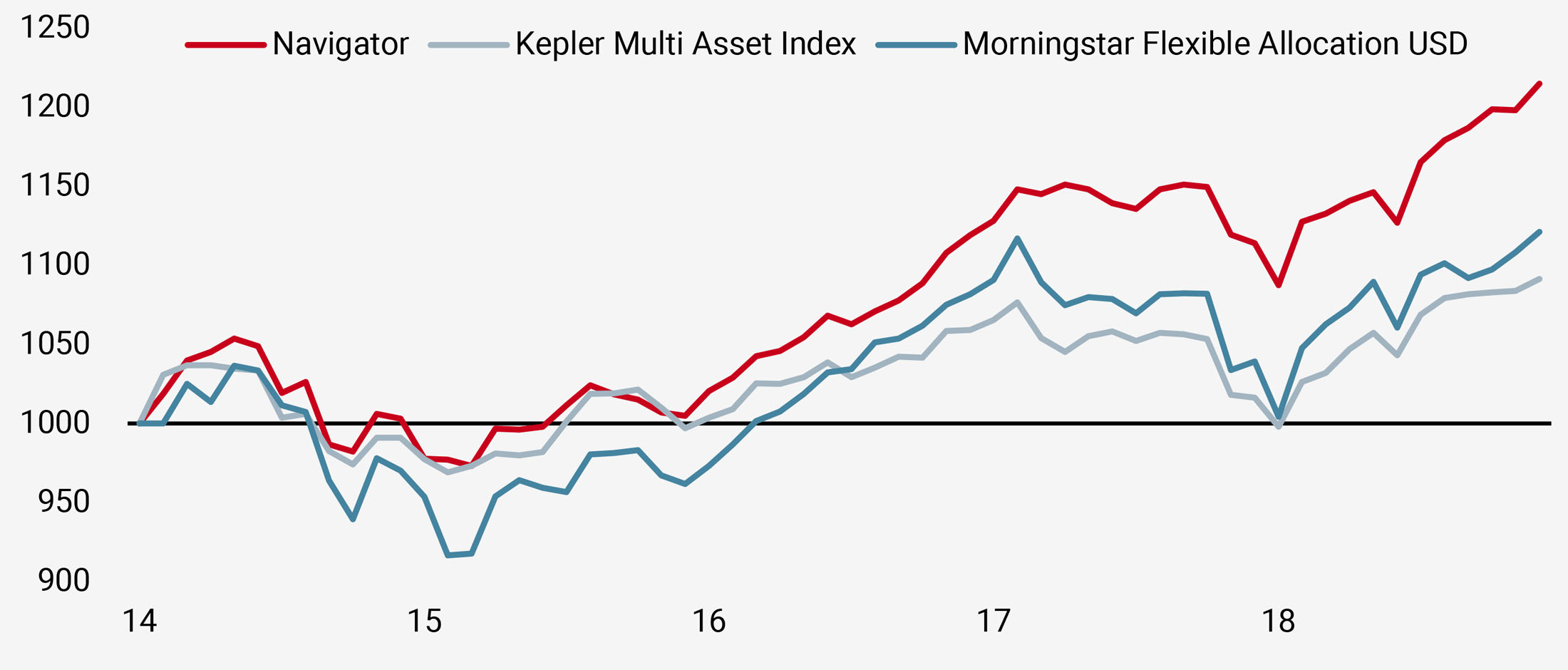

In den letzten fünf Jahren entsprach das Wachstum der Weltwirtschaft in etwa ihrem Potenzial, während die Inflation minimal blieb, so dass die meisten Anlagen starke Renditen erzielen konnten. Darüber hinaus verringerten die akkommodierenden Maßnahmen der Zentralbanken die Risikoprämien der meisten risikoreichen Anlagen und führten zu einer geringeren realisierten Volatilität. Dieses stabile gesamtwirtschaftliche Szenario war für ausgewogene Portfolios günstig, wie Abbildung 2 zeigt. In diesem Umfeld hat der Navigator mit einer Rendite von 23 % seit Dezember 2014 (nach Gebühren) die Wertentwicklung beider wichtigen Multi-Asset-Indizes übertroffen: der Morningstar Flexible Allocation USD kam lediglich auf 14 %, der Kepler Multi Asset Index auf 10 %.

Abbildung 2: Wertentwicklung seit Auflegung

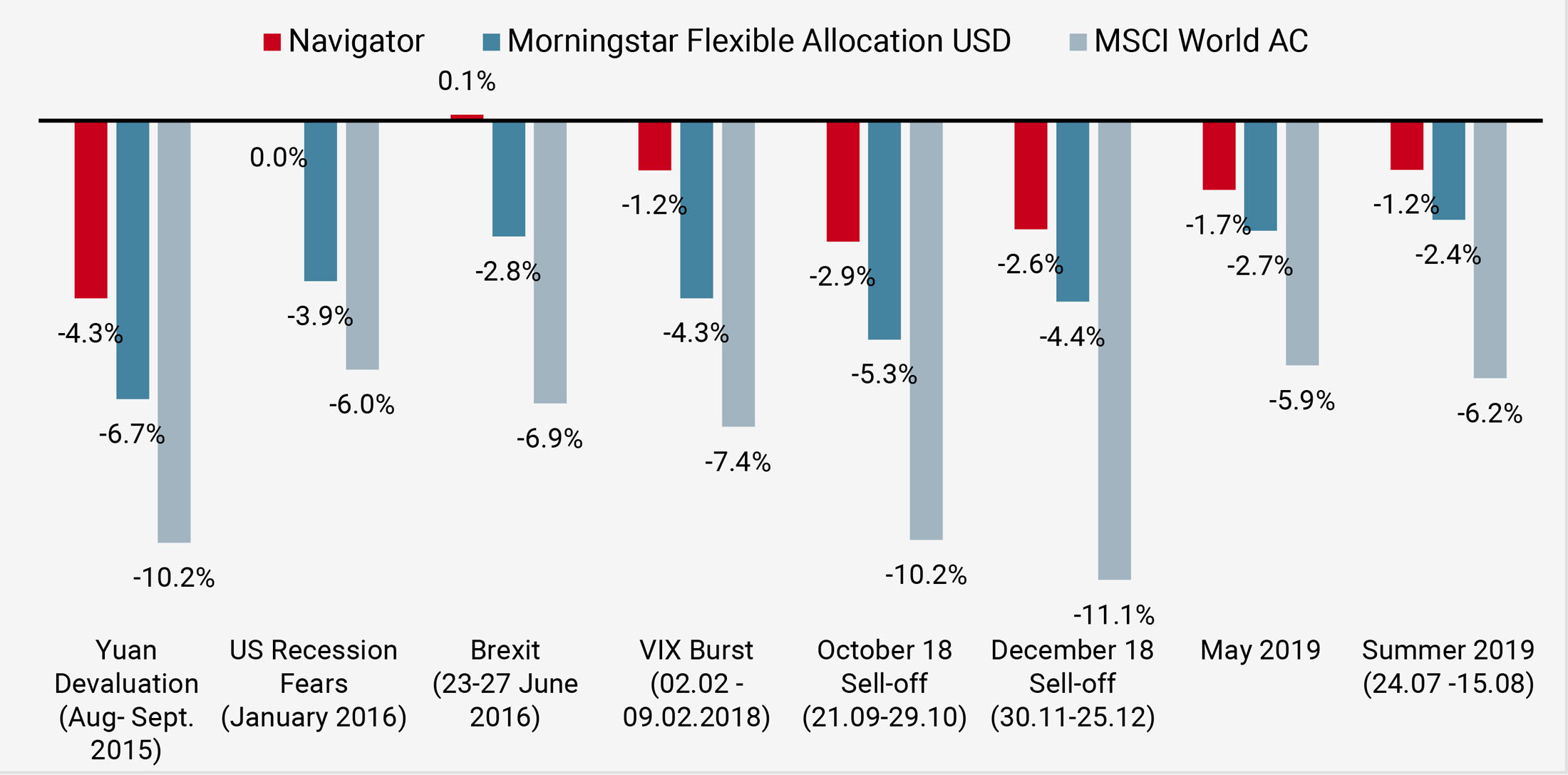

Die Gesamt-Performance über fünf Jahre zeigt jedoch nur einen Teil der Entwicklung. Unter der Oberfläche der starken Performance der meisten Anlagen sind die Renditen bei weitem nicht linear. Es gab viele Ereignisse, die zu großen Verlusten bei risikoreichen Anlagen geführt haben, darunter eine Yuan-Abwertung im August 2015, die Brexit-Überraschung im Juni 2016, ein Anstieg des VIX im Februar 2018, eine quantitative Straffung im 4. Quartal 2018 und die Rezessionsängste in den USA im vergangenen Jahr. Unseres Erachtens lst das wahre Risiko für Anleger nicht die Volatilität, sondern der Kapitalverlust. Daher ist es entscheidend, ein Portfolio aufzubauen, das die negativen Auswirkungen eines Abverkaufs an den Aktienmärkten begrenzen kann. Wie in Abbildung 3 dargestellt, lieferten beide Säulen der Strategie, 1) ein diversifiziertes Anlageuniversum und 2) eine dynamische Anlageallokation, in diesen für die Aktienmärkte negativen Perioden einen Mehrwert. In Phasen, in denen die Aktienkurse um mehr als 5 % sanken (Abbildung 3), hat der Fonds den Morningstar-Index in 100 % der Fälle übertroffen und dabei sein Beta zu Aktien auf 0,2 % begrenzt.

Abbildung 3: Wertentwicklung bei Abverkäufen am Aktienmarkt

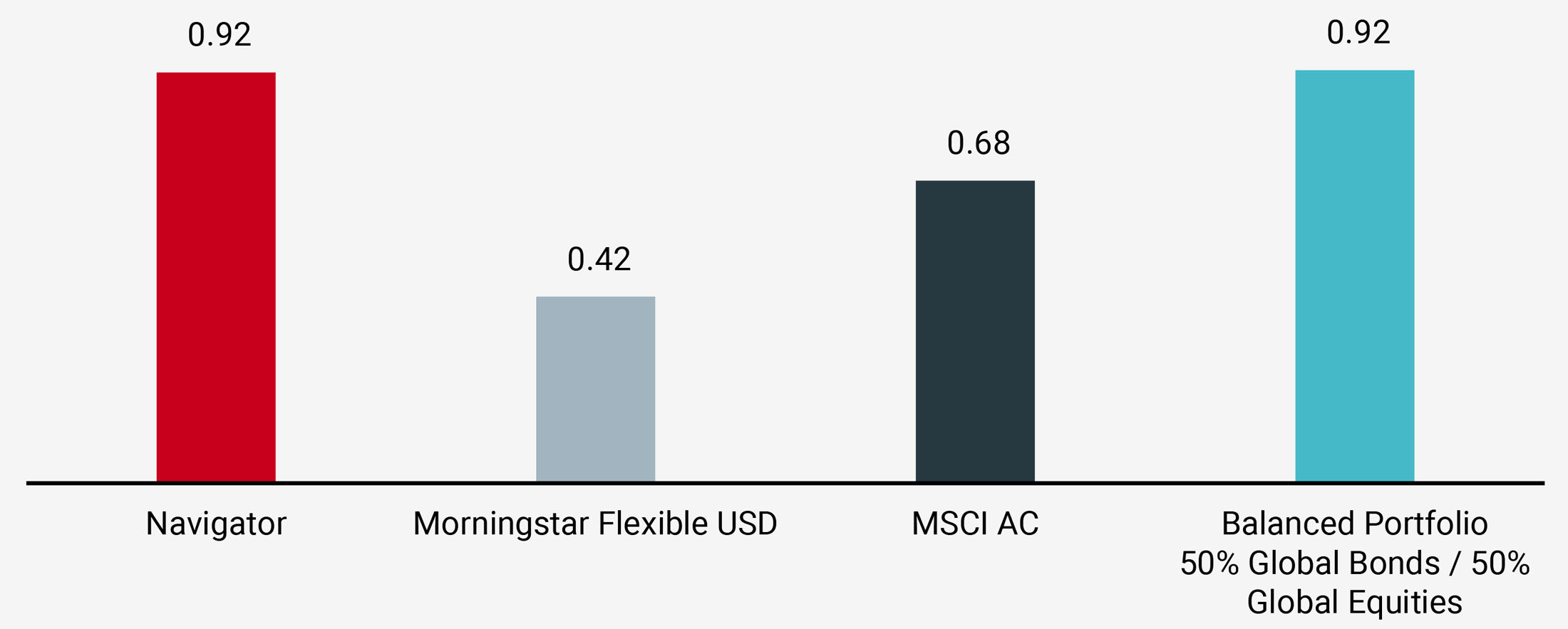

Dementsprechend war die risikoadjustierte Performance des Navigators hoch und entsprach den globalen Aktien- und ausgewogenen passiven Portfolios (Abbildung 4).

Abbildung 4: Risikoadjustierte Performance seit Auflegung des Fonds

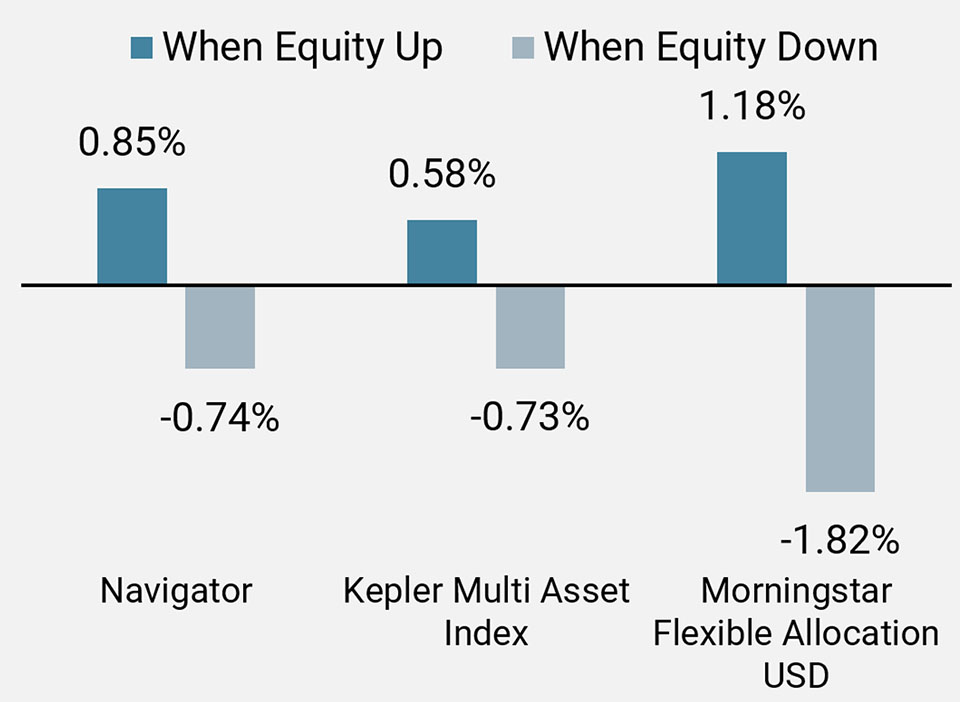

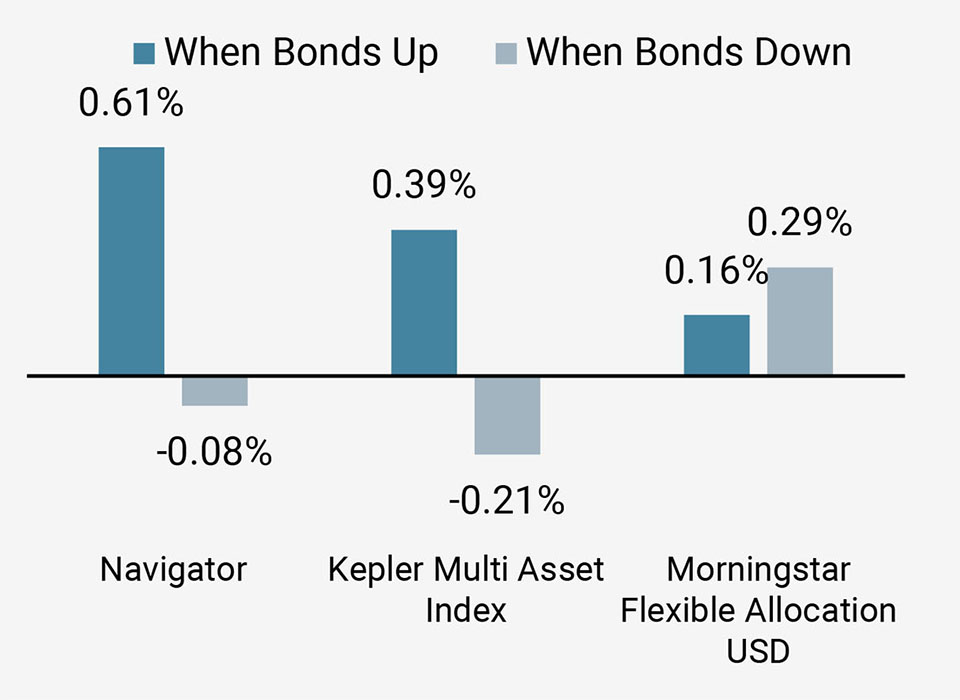

2) Positive Asymmetrie bei unterschiedlichen Marktbedingungen

Der Navigator zielt darauf ab, gleichmäßige und positive Renditen in unterschiedlichen Konjunkturlagen zu erzielen und eine positive Renditeasymmetrie, d.h. eine höhere Marktaufwärts- als Abwärtsbeteiligung, zu erreichen. Wie in den Abbildungen 5a und 5b dargestellt, hat die Strategie im Durchschnitt eine höhere Teilnahme an der Aufwärtsperformance der Märkte für Anleihen und Aktien erzielt als an den Abwärtsmärkten.

Abbildung 5a: Wertentwicklung bei steigenden und fallenden Aktienmärkten

Abbildung 5b: Wertentwicklung bei steigenden und fallenden Anleihenmärkten

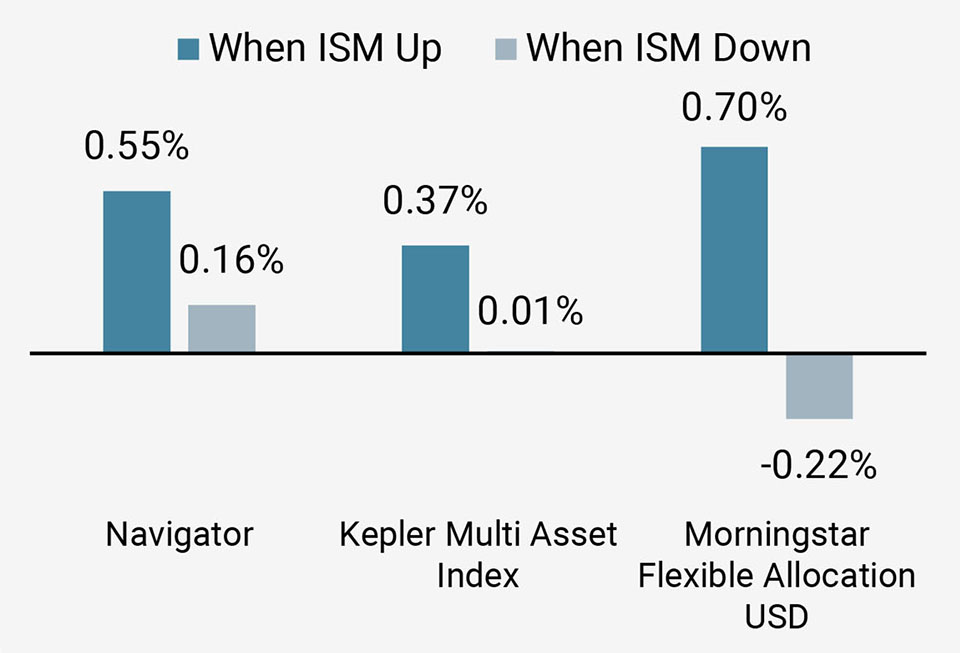

Zudem hat sich der Fonds dank seiner makrorisikobasierten Zusammensetzung, die das Risiko über die wichtigsten Makroregime (Rezession, Inflationsüberraschung, Marktstress und stetiges Wachstum) hinweg diversifiziert, unter verschiedenen wirtschaftlichen Bedingungen gut entwickelt. Wie Abbildung 5c zeigt, hat die Strategie sowohl bei monatlichen Rückgängen als auch bei Anstiegen des US ISM Manufacturing Index im Durchschnitt positive Renditen erzielt.

Abbildung 5c: Wertentwicklung bei steigendem und sinkendem ISM

3) Diversifizierte Renditequelle

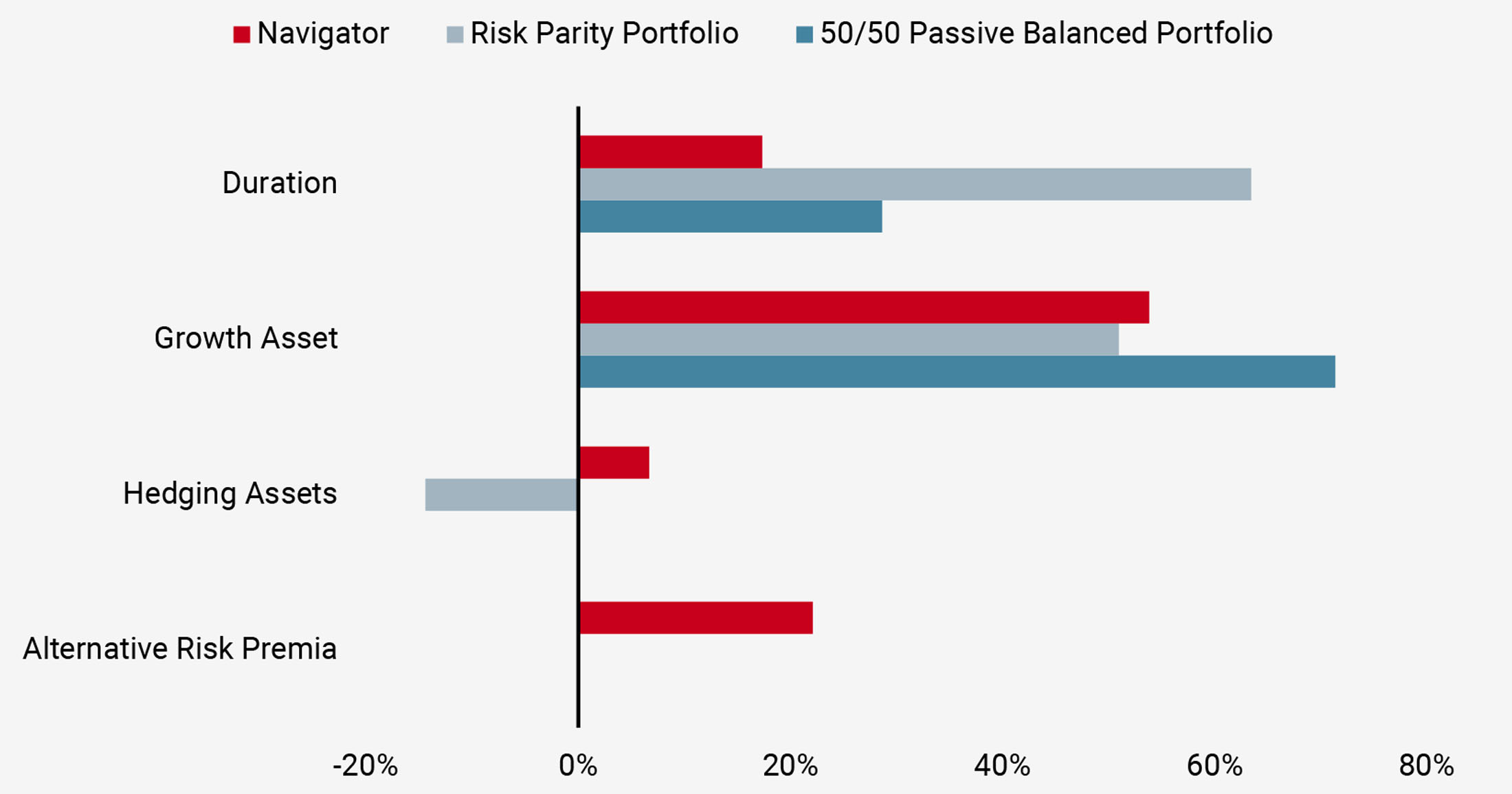

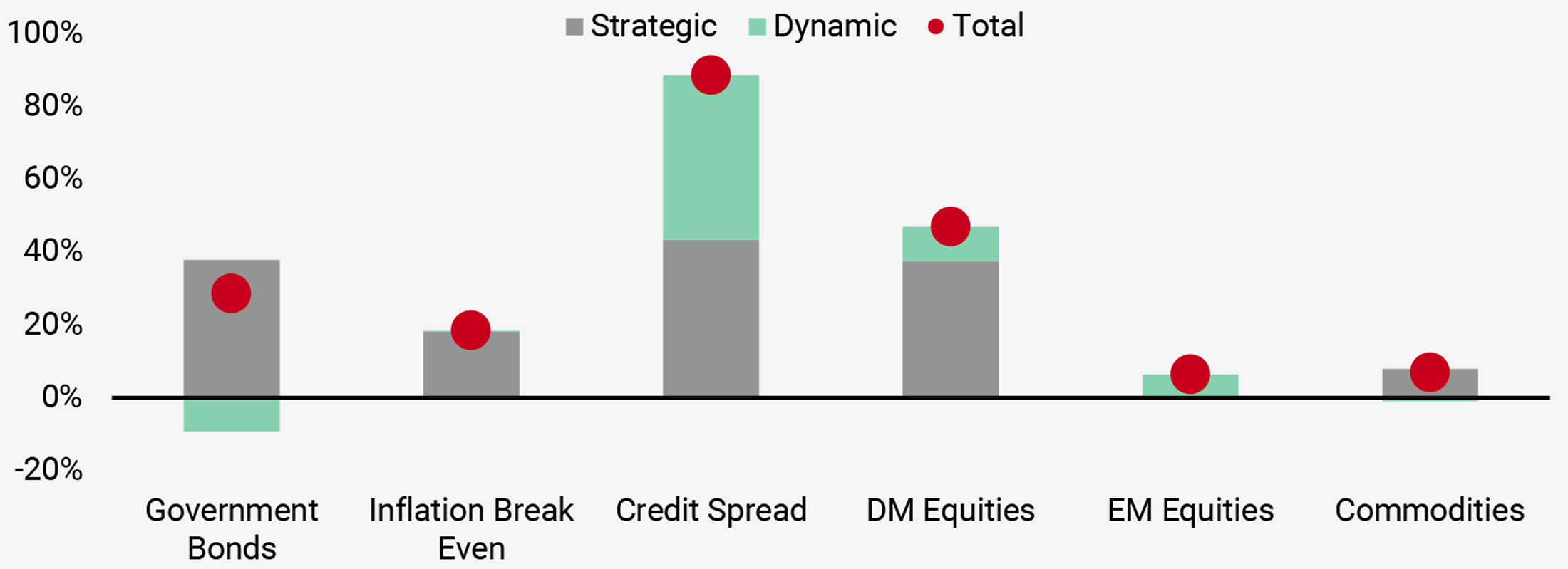

Unserer Ansicht nach erweitert eine effektive Diversifizierung die Renditequellen, die die Performance des Portfolios vorantreibt. Ein stark konzentriertes Portfolio wird nur von einem einzigen Faktor (z.B. Aktien) getrieben, der sich normalerweise in einem bestimmten wirtschaftlichen Kontext (Wachstum) oder einer bestimmten Marktbedingung (Hausse) behauptet. Im Zuge der globalen quantitativen Lockerung werden häufig Risk-Parity-Strategien als Lösung zur Diversifizierung des Aktienrisikos erwähnt. Diese Art der Multi-Asset-Lösung ist in den letzten zehn Jahren populär geworden und hat in vielen Fällen attraktive Renditen erbracht. Die Renditen herkömmlicher ausgewogener Portfolios waren jedoch nicht so stark diversifiziert wie erwartet. In 50% / 50%-Portfolios machen die Aktienrenditen im Durchschnitt mehr als 70% der Gesamtperformance der letzten fünf Jahre aus, während der Beitrag der Duration bei Risk-Parity-Strategien groß war, wie in Abbildung 6 dargestellt.

Unser erweitertes Anlageuniversum aus traditionellen und liquiden alternativen Risikoprämien lieferte im Berichtszeitraum einen ausgewogeneren Performancebeitrag. So entspricht beispielsweise der Beitrag der Growth Assets weniger als 50% der Gesamtperformance und die Duration weniger als 25%. Der Beitrag der liquiden alternativen Risikoprämien macht mehr als 25% aus und verdeutlicht die Vorteile eines erweiterten Anlageuniversums, das sowohl traditionelle als auch alternative Risikoprämien umfasst.

Abbildung 6: Performance-Beitrag nach Anlagen

Unseres Erachtens ist diese sehr differenzierte Renditekombination ein gutes Vorzeichen für die zukünftige Performance in Zeiten hoher Aktien- und Durationsbewertungen und niedriger Renditeerwartungen.

4) Ein Robuster Anlageprozess

Unser Anlageprozess besteht aus drei wesentlichen Bausteinen. Die strategische Komponente zielt darauf ab, Renditen aus einem breiten, diversifizierten Universum von traditionellen und liquiden alternativen Risikoprämien zu erwirtschaften. Dabei wird ein risikokontrolliertes Verfahren verwendet, um durchschnittlich konstante Renditen über alle Wirtschaftsphasen hinweg zu erzielen. Die dynamische Komponente passt das strategische Portfolio an das jeweils aktuelle konjunkturelle Umfeld an, sowohl bei der Asset-Allokation innerhalb und zwischen den Risikoprämien als auch in Bezug auf das Risiko-Targeting. Schließlich nimmt die opportunistische Komponente kurzfristige taktische Positionen ein, um spezifische Chancen über Relative-Value-Trades mit einer voraussichtlich geringen Korrelation zu den Hauptrisikoprämien auszunutzen.

Diese Art der Portfoliokonstruktion ermöglicht eine vollständige Diversifizierung: erstens über Zeithorizonte (langfristig gegenüber mittel- und kurzfristig); zweitens über Anlagestile, die systematische und diskretionäre Elemente mischen; und schließlich über Risikodimensionen mit einer genauen Überwachung der Makrorisiken, der Marktstimmung und der Bewertung, den drei Haupttreibern der langfristigen Anlagerenditen.

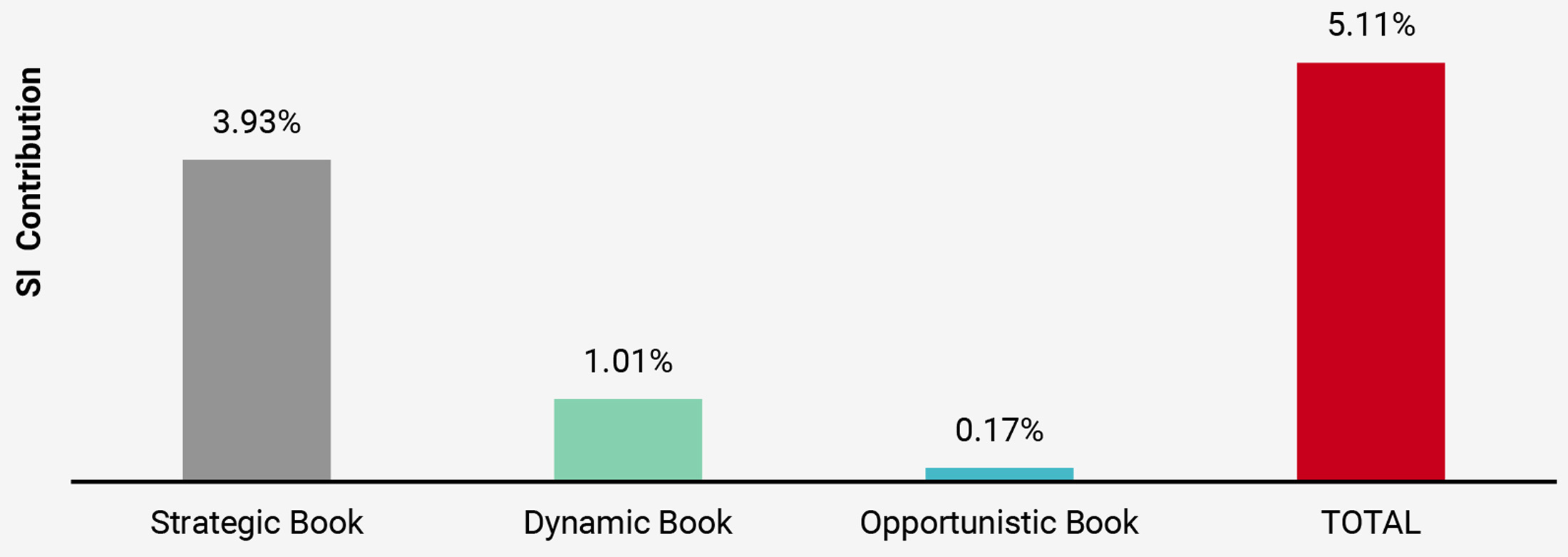

Wie nachfolgend zu sehen ist (Abbildung 7), hat jede Komponente seit Auflegung gemäß den jeweiligen Risikozielen im Durchschnitt einen positiven Beitrag zur Wertentwicklung geleistet.

Abbildung 7: Beitrag je Komponente des Uni-Global Cross Asset Navigator

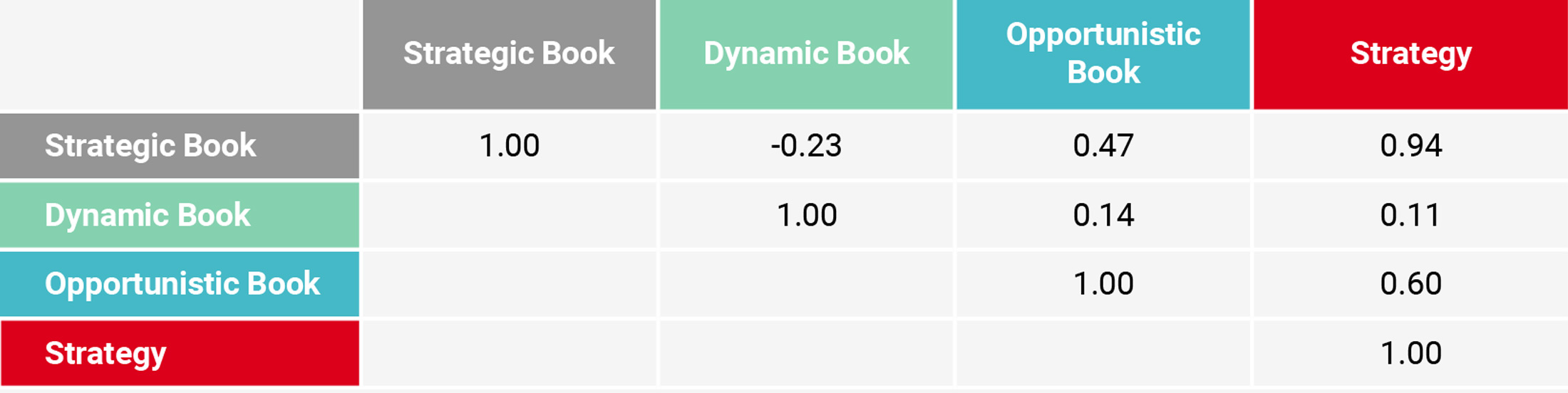

Darüber hinaus war die Korrelation zwischen den verschiedenen Elementen gering und trug zur Glättung der Rendite bei. Dies bedeutet, dass das dynamische Risikomanagement die Rendite erhöhte, ohne das Risiko zu erhöhen, was dem Ziel eines robusten Portfolios entspricht (Abbildung 8).

Abbildung 8: Korrelation zwischen Komponenten des Uni-Global Cross Asset Navigator

In den letzten fünf Jahren haben wir zudem einen speziellen Ansatz zur Integration von ESG-Faktoren in unseren Anlageprozess entwickelt. Unigestion verwaltet seit 2004 ESG/SRI-Lösungen, einschließlich maßgeschneiderter Mandate, die auf die spezifischen ESG-Kriterien der Kunden zugeschnitten sind. Im Navigator wird unsere ESG-Politik auf alle physischen Anlagen, in die wir investieren (Aktien, Staatsanleihen und Rohstoffe), angewandt, was 99 % des NIW (ohne Cash) entspricht. Dank unserer speziellen Filter haben wir die ESG-Werte und die CO2-Bilanz sowohl für die Aktien- als auch für die Anleihenallokation des Fonds verbessert, die anhand wichtiger Benchmarks, darunter der MSCI World und der Barclays Global Treasury-Indizes, verwaltet werden. Die Strategie bleibt weiterhin ein Vorreiter bei ESG-Investitionen im Multi-Asset-Bereich.

5) Gut gerüstet für die Herausforderungen von 2020

Seit Mitte 2018 verlangsamt sich die Weltwirtschaft. Die Straffung der US-Geldpolitik im vergangenen Jahr, der seit 2016 beobachtete Rückgang des Welthandelswachstums und die schwache Konjunktur in Europa waren die Hauptauslöser für die Verlangsamung der letzten 15 Monate. Neben der schwächeren Wirtschaftstätigkeit haben zunehmende Spannungen zwischen den USA und China die Unsicherheit erhöht und sich negativ sowohl auf die Anlageaussichten als auch auf die Produktionserwartungen ausgewirkt.

Trotz dieser weitläufigen konjunkturellen Abkühlung war 2019 ein ausgezeichnetes Jahr für globale Aktien: Der MSCI World Index erzielte die zehntbeste jährliche Rendite seit 1970. In der Vergangenheit wurden derartige Aktienrenditen durch eine makroökonomische Beschleunigung, eine Steigerung der Unternehmensrentabilität oder einen positiven Schock wie die Globalisierung oder technologische Innovationen getrieben. Dieses Mal war das Umfeld hingegen von einem langsameren globalen Wachstum, unveränderten Gewinnen pro Aktie und zunehmender geopolitischen Unsicherheiten und Polarisierung geprägt.

Der wichtigste Unterschied in 2019 war ein global koordinierter Umschwung der Zentralbanken zu einer stimulierenden Politik, die zu einer Steigerung der Growth Assets führte. Angesichts des gedämpften Inflationsdrucks, der keine Anzeichen eines Anstiegs zeigt, dürfte die Zentralbankpolitik unserer Ansicht nach weiterhin unterstützend wirken. Die anhaltende Rallye hat die Bewertungen jedoch auf Niveaus getrieben, die unserer Meinung nach in manchen Bereichen besorgniserregend sind, und der weltweite politische Kalender für 2020 wird die Stimmung der Anleger vermutlich stark belasten.

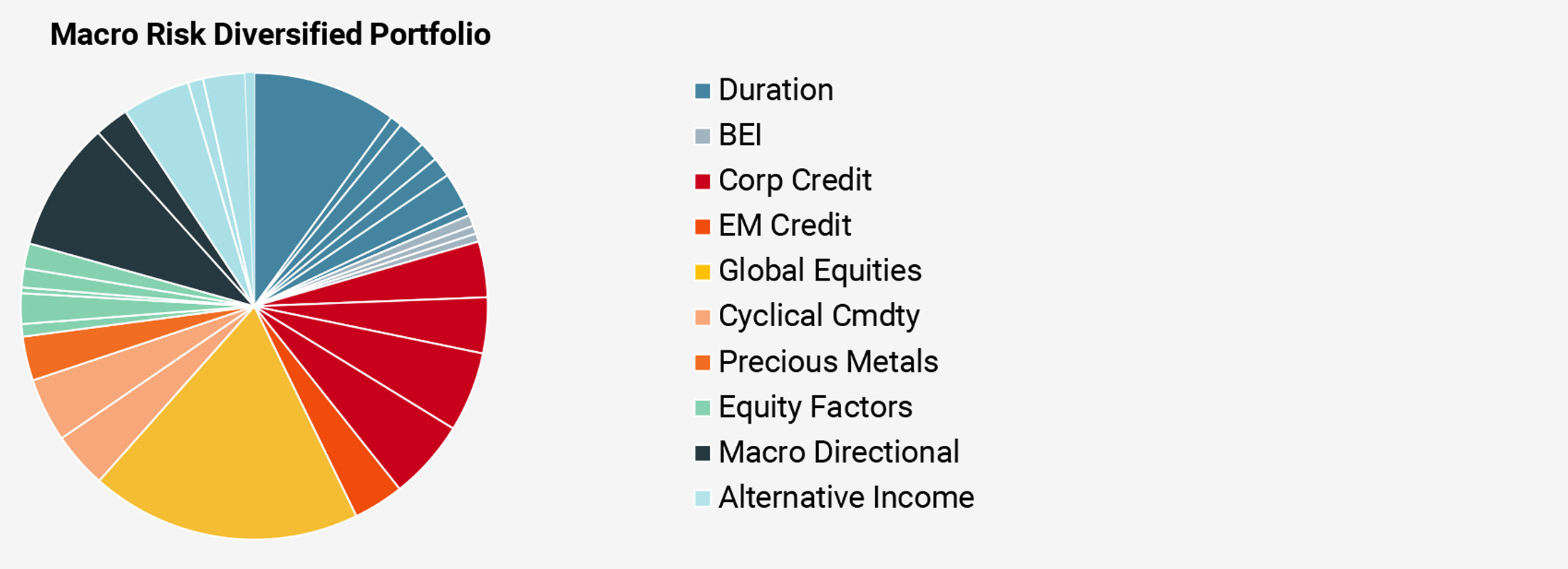

Abbildung 9a: Wachstumsneigung zu Beginn des Jahres 2020 (Kapitalallokation zum 31.12.2019)

Abbildung 9b: Ein vollständig diversifiziertes Portfolio (Kapitalallokation nach Risikoprämien)

Vor diesem Hintergrund sind unsere wichtigsten Anlagethemen für das Jahr 2020 wie folgt:

- Auch wenn seit 15 Monaten eine Abkühlung der Weltwirtschaft zu beobachten ist, glauben wir nicht, dass eine Rezession unmittelbar bevorsteht.

- Da die Inflation derzeit nicht erkennbar ist, gehen wir davon aus, dass die Zentralbanken entgegenkommend bleiben und die Finanzmärkte weiterhin unterstützen werden.

- Während die Aussichten für wachstumsorientierte Anlagen positiv bleiben, sind die Bewertungen ein Anlass zur Sorge.

- Innerhalb unserer Multi-Asset-Portfolios bevorzugen wir Aktien und Credits, allerdings mit größerer Selektivität als in der Vergangenheit.

Wir sind weiterhin davon überzeugt, dass unsere makrorisikobasierte Strategie mit ihren beiden Kernsäulen – erweiterte Diversifizierung und dynamisches Risikomanagement – gut gerüstet ist, um in den kommenden Jahren positive und stabile Renditen zu erzielen.

Wichtige Informationen

Die Wertentwicklung in der Vergangenheit liefert keinen Hinweis auf die Zukunft. Der Wert einer Anlage und ihre Erträge ändern sich häufig und können fallen oder steigen. Es gibt keine Garantie, dass Sie den ursprünglich angelegten Betrag zurückerhalten. Dieses Dokument dient ausschließlich Ihrer Information und darf von den Empfängern nicht an andere Personen weitergegeben, veröffentlicht, vervielfältigt oder offengelegt werden. Seine Verteilung, Veröffentlichung, Vervielfältigung oder Weitergabe an Dritte durch den Empfänger ist untersagt. Es ist nicht dazu erstellt oder bestimmt, von einer natürlichen oder juristischen Person verbreitet oder verwendet zu werden, die Bürger oder Einwohner eines Ortes, eines Staates, eines Landes oder einer Gerichtsbarkeit ist, bzw. an einem Ort, in einem Staat, einem Land oder einer Gerichtsbarkeit ansässig ist, in denen eine solche Verbreitung, Veröffentlichung, Verfügbarkeit oder Verwendung gegen geltende Gesetze oder Vorschriften verstößt. Dieses Dokument ist eine Erklärung unserer Anlagephilosophie und -dienstleistungen zu Werbezwecken, die nur im Zusammenhang mit dem Gegenstand dieser Präsentation betrachtet werden sollte. Es stellt weder eine Anlageberatung noch eine Anlageempfehlung dar. Dieses Dokument stellt keinerlei Angebot, Aufforderung oder Vorschlag der Eignung zur Zeichnung der darin genannten Anlageinstrumente dar. Ein Verkaufsangebot oder die Anforderung eines Kaufangebots dürfen nur über formelle Angebotsdokumente erfolgen, die u. a. ein vertrauliches Angebotsmemorandum, einen Kommanditgesellschaftsvertrag (falls zutreffend), einen Anlageverwaltungsvertrag (falls zutreffend), einen Betriebsvertrag (falls zutreffend) und zugehörige Zeichnungsdokumente (falls zutreffend) umfassen. Bitte kontaktieren Sie Ihren professionellen Berater, bevor Sie eine Anlageentscheidung treffen.

Soweit wie möglich wollen wir die für dieses Dokument relevanten wesentlichen Risiken offenlegen; auf den entsprechenden Seiten des Dokuments wird auf diese hingewiesen. Die in diesem Dokument zum Ausdruck gebrachten Überzeugungen stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Verweise auf bestimmte Wertpapiere sind nicht als Empfehlung für deren Kauf oder Verkauf aufzufassen. Anleger müssen ihre eigene Risikoanalyse (unter Berücksichtigung rechtlicher, steuerlicher und anderer Konsequenzen) zu einer Anlage durchführen und sollten unabhängigen, professionellen Rat einholen. Einige der hierin beschriebenen oder erwähnten Anlagestrategien können als Anlagen mit hohem Risiko und als nicht schnell zu realisierende Anlagen angesehen werden, die zu erheblichen und plötzlichen Verlusten führen können, einschließlich eines vollständigen Verlusts der Anlage. Diese sind nicht für alle Anlegertypen geeignet.

Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die tatsächlichen Ergebnisse könnten erheblich von den Ergebnissen in den zukunftsgerichteten Aussagen abweichen. Daher sollte man sich nicht auf zukunftsgerichtete Aussagen als Grundlage für zukünftige Erträge verlassen. Anvisierte Renditen spiegeln subjektive Annahmen von Unigestion basierend auf einer Vielzahl von Faktoren wider, darunter interne Modelle, Anlagestrategie, bisherige Performance ähnlicher Produkte (falls zutreffend), Volatilitätsmessungen, Risikotoleranz und Marktbedingungen. Anvisierte Renditen sollen nicht die tatsächliche Performance darstellen und sollten nicht als Indikator für tatsächliche oder zukünftige Performance betrachtet werden.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Unigestion unternimmt angemessene Maßnahmen zu ihrer Überprüfung, gewährleistet jedoch weder deren Richtigkeit noch Vollständigkeit. Folglich werden keine Zusicherungen oder Garantien, weder ausdrücklich noch implizit, von Unigestion in dieser Hinsicht gemacht oder gemacht werden und es wird keine Verantwortung oder Haftung übernommen. Alle hier zur Verfügung gestellten Angaben können ohne Vorankündigung geändert werden. Sie sind nur zum Zeitpunkt ihrer Veröffentlichung aktuell, unabhängig davon, wann der Empfänger sie zur Kenntnis nimmt. Wechselkursschwankungen können dazu führen, dass der Wert von Anlagen steigt oder sinkt. Eine Anlage bei Unigestion birgt wie alle Anlagen Risiken für den Anleger, einschließlich des Risikos des vollständigen Verlusts der Anlage.

Unigestion (UK) Ltd. wurde von der UK Financial Conduct Authority (FCA) zugelassen, wird von dieser reguliert und ist bei der Securities and Exchange Commission (SEC) eingetragen. Unigestion Asset Management (France) S.A. ist durch die französische Autorité des Marchés Financiers (AMF) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto und Montreal, ist in neun kanadischen Provinzen als Portfoliomanager und/oder befreiter Markthändler und in Ontario und Quebec als Verwalter von Investmentfonds zugelassen. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Limited ist durch die Monetary Authority of Singapore zugelassen und wird von dieser reguliert. Unigestion Asset Management (Copenhagen) wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Danish Financial Supervisory Authority (DFSA) reguliert. Unigestion Asset Management (Düsseldorf) SA wird gemeinsam von der Autorité des Marchés Financiers (AMF) und der Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN) reguliert. Unigestion SA hat den Status eines „Exempt International Advisor“ (zugelassener internationaler Berater) für die kanadischen Provinzen Quebec, Saskatchewan und Ontario. Unigestion SA ist durch die Eidgenössische Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert. Die Vermögenswerte von Unigestion SA befinden sich außerhalb Kanadas, so dass es schwierig sein kann, Rechtsansprüche gegen Unigestion SA durchzusetzen.

Unigestion SA ist durch die Eidgenössische Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert. Unigestion (UK) Ltd. wurde von der UK Financial Conduct Authority (FCA) zugelassen, wird von dieser reguliert und ist bei der Securities and Exchange Commission (SEC) eingetragen. Unigestion Asset Management (France) S.A. ist durch die französische Autorité des Marchés Financiers (AMF) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto und Montreal, ist in neun kanadischen Provinzen als Portfoliomanager und/oder befreiter Markthändler und in Ontario und Quebec als Verwalter von Investmentfonds zugelassen. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Limited ist durch die Monetary Authority of Singapore zugelassen und wird von dieser reguliert.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der gemäß Teil I des Gesetzes zur OGAW-IV-Richtlinie errichteten Luxemburger UniGlobal SICAV. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann der Teilfonds nur an qualifizierte Anleger im Sinne von Paragraph 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesem Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.