Fx-Risikoprämien: Eine Kosteneffiziente und Liquide Methode Zur Absicherung Des Aktienrisikos

Fx-Risikoprämien: Eine Kosteneffiziente und Liquide Methode Zur Absicherung Des Aktienrisikos

Kernpunkte

-

Alternative Risikoprämien-FX-Strategien bieten einen robusten, kosteneffizienten Schutz, ähnlich wie Staatsanleihen, und profitieren von der hohen Liquidität in den Devisenmärkten.

-

Die simulierte Performance bei drei alternativen Devisenstrategien, FX Value, FX Trend und FX Growth Hedging, verdeutlicht diese defensiven Eigenschaften – und ihre Kosteneffizienz.

-

Die Kombination dieser drei Strategien verbessert diese Ergebnisse und schneidet in turbulenten Phasen der Aktienmärkte und niedrigen Anleiherenditen in den letzten fünf Jahren besser ab als eine traditionelle Anleiheallokation.

Überblick

- In der Vergangenheit halfen Staatsanleihen, das Aktienrisiko in einem Multi-Asset-Portfolio auszugleichen. Im aktuellen Umfeld stellt sich jedoch die Frage, ob sie in der nächsten Rezession einen ähnlichen Schutz bieten können und betont die Notwendigkeit von Alternativen oder Ergänzungen.

- In diesem Artikel schlagen wir eine innovative währungsbasierte Strategie vor, mit der Investoren diese Herausforderung in ihrer Anlagenallokation bewältigen können. Wir zeigen, wie alternative Devisenstrategien mittelfristig signifikante Liquidität, nachhaltige Schutzmechanismen und positiven Carry ermöglichen.

Neue Hedging-Strategien sind erforderlich

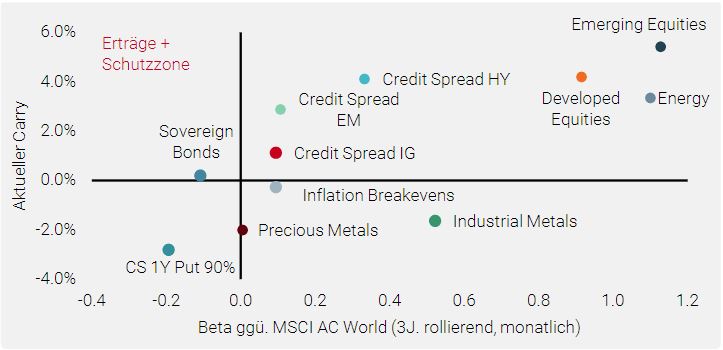

Seit 2000 spielen Staatsanleihen in diversifizierten Portfolios eine wichtige Rolle. Sie lieferten sowohl Erträge als auch Schutz vor makroökonomischen Schocks, von denen andere Anlageklassen in widrigen Zeiten betroffen waren, insbesondere Growth Assets. Tatsächlich waren Staatsanleihen als einzige traditionelle Risikoprämien mit hoher Liquidität, laufenden Erträgen und negativem Beta zu Aktien, wie in Abbildung 1 dargestellt, die ideale Anlageklasse.

Abbildung 1: Welche Anlagen bieten einen positiven Carry und ein negatives Beta zu globalen Aktien?

Hinweis: Carry ist die Rendite, die durch eine Long-Position in einer Anlage erzielt wird, wenn sich die Preise nicht ändern; siehe Koijen et al. (2016) iFür Anleihen und Credit Spreads entspricht dies dem aktuellen Renditespread im Verhältnis zum risikofreien Zinssatz zuzüglich des Roll-Down; für Aktien ist es die Ertragsrendite, die über der risikofreien Rate liegt; für Inflationspannen ist es der VPI, der ebenfalls über dem risikofreien Zinssatz liegt; und schließlich für Rohstoffe die Roll-Rendite zwischen dem aktuellen Frontend-Vertrag und dem 12-Monats-Voraus-Vertrag. CS 1J. Put 90 % steht für Credit Suisse Index unter Berücksichtigung der Hedging-Kosten für einen 1J. OTM 90 % Put.

Seit 2008 hat die unkonventionelle Geldpolitik der meisten Zentralbanken das Umfeld jedoch verschlechtert. In der Tat stieg der Anteil von Staatsanleihen mit negativen Renditen unlängst auf einen neuen Rekordstand: Mittlerweile macht er 30 % des Barclays Global Aggregate Index aus.1

Wenn die Anleiherenditen nicht weiter sinken können, dann können sie nur stagnieren oder steigen, was für den Anleger ein sehr asymmetrisches Auszahlungsprofil bedeutet. Daraus ergibt sich eine einfache Frage: Welchen Schutz werden Staatsanleihen mit niedrigen oder negativen Renditen im nächsten Konjunkturabschwung bieten?

Zu den alternativen Lösungen, die einen guten Schutz für die meisten Schocks bieten, gehört eine Long-Position in der Aktienvolatilität. Diese Strategie weist jedoch einen deutlich negativen Carry auf und eignet sich somit nicht als „Buy-and-Hold“-Lösung. Ähnlich bieten „Safe Haven“-Währungen wie der CHF oder der JPY einen robusten Schutz im Vergleich zu höher rentierenden Emerging FX in finanziellen Schocks, aber auch hier ist die Kehrseite ein negativer Carry. Stattdessen sind wir der Meinung, dass Anleger Erträge und Schutz getrennt voneinander suchen müssen. Auf der Schutzseite bevorzugen wir FX-Strategien, da sie dank ihrer hohen Liquidität leicht umsetzbar sindii. Sie haben in der Vergangenheit einen robusten Schutz geboten und sind viel kostengünstiger als Long-Volatility-Strategien oder einzelne Safe Haven-Währungen.

Liquide alternative FX-Strategien bieten eindeutig defensive Merkmale …

Unigestion hat ein breites Spektrum an alternativen Risikoprämienstrategien entwickelt, mit dem Ziel, regelmäßige und konstante Renditen mit geringerer Konjunktursensitivität und weniger Marktdirektionalität zu erzielen. Einige liquide Alternativstrategien weisen attraktive defensive Merkmale auf, vergleichbar mit Staatsanleihen. Wir verwenden gerne alternative FX-Strategien als Hedges, weil sie robuste defensive Merkmale aufweisen, positive Asymmetrien bieten und von der hohen Liquidität des Devisenmarktes profitieren. Wir haben hierzu drei einzelne, alternative Währungsstrategien ausgewählt.

Unigestion hat ein breites Spektrum an alternativen Risikoprämienstrategien entwickelt, mit dem Ziel, regelmäßige und konstante Renditen bei geringerer Konjunktursensitivität und mit weniger Marktdirektionalität zu erzielen.

FX Value

Das Konzept des Value-Investments ist bei Aktien gut bekannt und wird seit vielen Jahren dokumentiert und von Investoren genutzt. Diese generelle Strategie, unterbewertete Anlagen zu kaufen und überbewertete zu verkaufen, ist auch in Devisenmärkten profitabel. Hier besteht unser Anlageuniversum aus G10-Währungen gegenüber dem USD.

Einzeln betrachtet, bieten diese alternativen Devisenstrategien langfristig eine positive Rendite, einen hohen Schutz vor Marktrückgängen und niedrige Korrelationen zueinander.

FX Trend

Trend-Following ist eine etablierte Markteigenschaft, bei der Anlagen, die gestiegen/gefallen sind, dies auch weiterhin tun werden. Trend-Following widerspricht dem alten Sprichwort „buy low/sell high“ und den Prinzipien der Markteffizienz, wonach sich die Kurse zu ihrem fundamentalen Mittelwert zurückkehren sollten. Dennoch zeigen empirische Studien, dass eine Anlagestrategie, die Anlagen kauft, die sich gut entwickelt haben, und solche verkauft, die sich schlecht entwickelt haben, langfristig positive Renditen generiert. CTA-Strategien (Commodity Trading Advisor) nutzen diese Strategie seit vielen Jahren.

Die Trend-Following Risikoprämie wird über viele Anlageklassen hinweg erwirtschaftet. Für die Zwecke dieser Studie konzentrieren wir uns jedoch auf ein Anlageuniversum von G10-Währungen und 11 Schwellenländerwährungen gegenüber dem US-Dollar.

FX Growth Hedging

Unsere FX Growth Hedging-Strategie basiert auf den zwei wichtigen Komponenten, die Investoren zum Schutz eines Portfolios benötigen: (1) es muss Hedging-Eigenschaften aufweisen, d.h. eine positive Performance bei Marktrückgängen; und (2) langfristig begrenzte Kosten.

Für die erste Komponente suchen wir Währungspaare mit den folgenden Merkmalen:

- Eine stark negative Korrelation zu Aktien2;

- Eine stark positive Asymmetrie der Renditen zwischen negativen Wochen an den Aktienmärkten gegenüber positiven3;

- Eine ausreichend hohe Trefferquote in negativen Wochen für Aktien.

Einzeln betrachtet, bieten diese alternativen Devisenstrategien 1) langfristig positive Renditen, 2) einen hohen Schutz vor Marktrückgängen und Konjunkturschocks und 3) geringe Korrelationen zueinander.

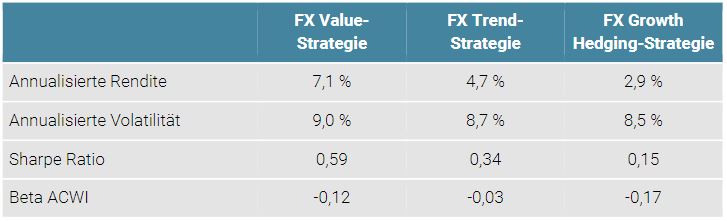

Im Folgenden zeigen wir die wichtigsten Ergebnisse aus Backtests der drei oben genannten Strategien seit Anfang 2002. In Tabelle 1 können wir den defensiven Charakter dieser Strategien leicht erkennen: Alle drei haben eine langfristige negative Beta zum MSCI AC World Index.

Tabelle 1: Strategiekennzahlen (in USD)

Zudem erzielten sie positive Renditen während der größten Marktrückgänge der letzten fünf Jahre. Am wichtigsten ist jedoch ihr asymmetrisches Verhalten, da ihre Haltekosten in Aufschwungphasen sehr gering und sogar für die Trendstrategie positiv sind. FX Growth Hedging ist von Natur aus die defensivste der drei Strategien.

… und ergänzen Anleihen in einem diversifizierten Portfolio

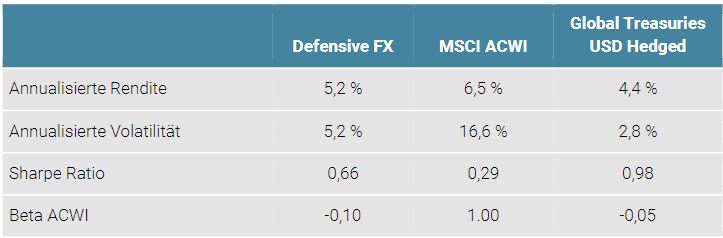

Eine Kombination der drei einzelnen alternativen Währungsstrategien führt zu noch besseren Ergebnissen. Die kombinierte Strategie, Defensive FX genannt, ist ein gleich gewichtetes Portfolio, das in jede der drei Strategien investiert. Das Ergebnis ist eine Strategie mit einer langfristig positiven Rendite und sehr attraktiven Hedging-Eigenschaften in turbulenten Aktienperioden (Tabelle 2).

Eine Kombination der drei einzelnen alternativen Währungsstrategien führt zu noch besseren Ergebnissen.

Tabelle 2: Strategiekennzahlen (in USD)

Sie entwickelte sich auch in Zeiten von Turbulenzen an den Aktienmärkten in den letzten fünf Jahren besser als eine traditionelle Anleiheallokation, während die globalen Anleiherenditen sanken.

Das Ergebnis ist eine Strategie mit einer langfristig positiven Rendite und sehr attraktiven Hedging-Eigenschaften in turbulenten Aktienperioden.

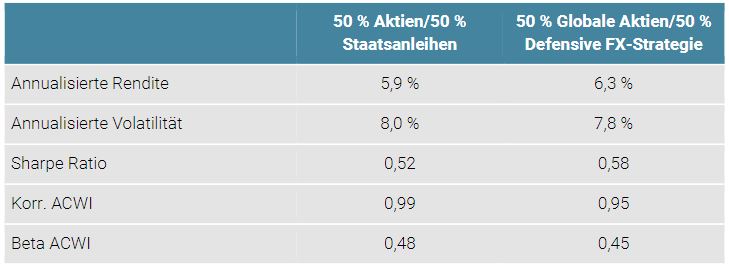

Schließlich zeigt Tabelle 3, dass unsere defensive FX-Strategie einen besseren Schutz im Vergleich zu einem traditionellen ausgewogenen Portfolio von 50% globale Aktien/50% globale Staatsanleihen mit einem geringeren Drawdown und niedrigerer Volatilität bietet. Diese Verbesserung ist in einem Umfeld niedriger Zinssätze umso bedeutsamer.

Tabelle 3: Ersetzung von Staatsanleihen durch unsere defensive FX-Strategie in einem ausgewogenen Portfolio (in USD)

Effektives Hedging in einem Umfeld negativer Zinsen erfordert Vorbereitung und Innovation

Der derzeitige Marktkontext ist für Multi-Asset-Lösungen sehr problematisch geworden, da die Renditen von Staatsanleihen nahezu bei null oder negativ sind. Wir sind überzeugt, dass Vermögensverwalter ihre Denkweise bei der Portfoliokonstruktion anpassen und ihr Anlageuniversum auf neue liquide Alternativstrategien erweitern müssen, um reibungslosere und konstantere Renditen zu erzielen.

Eine Kombination von Devisenfaktor-Strategien ermöglicht es Investoren, das Durationsrisiko zu senken, ohne das Schutzniveau zu verringern.

Die Devisenmärkte bieten aufgrund ihrer hohen Liquidität eine attraktive Möglichkeit, defensive Strategien zu entwickeln. Eine Kombination von Faktor-Investitionsstrategien wie „Value“ und „Trend Following“, die bei FX angewendet werden, mit einer Growth Hedging-FX-Strategie ermöglicht es Investoren, das Durationsrisiko zu senken, ohne das Schutzniveau zu verringern. Zudem wird damit das Spektrum der Hedging-Lösungen im Long-Only Aktienbereich über optionale Strategien oder taktische Overlays hinaus erweitert.

1Quellen: Bloomberg, Unigestion.

2Aktienperformance gemessen am MSCI All Country World Index.

3Positive Wochen sind diejenigen, wo der Index eine Rendite von über 2 % verzeichnete (negativ: unter -2 %).

Referenzen

iRalph Koijen, Tobias Moskowitz, Lasse Heje Pedersen und Evert Vrugt, „Carry“ (2016)

iiTriennial Central Bank Survey of Foreign Exchange and Over-the-counter (OTC) Derivatives Markets in 2019, BIS 2019

Wichtige Informationen

Die Wertentwicklung in der Vergangenheit liefert keinen Hinweis auf die Zukunft. Der Wert einer Anlage und ihre Erträge ändern sich häufig und können fallen oder steigen. Es gibt keine Garantie, dass Sie den ursprünglich angelegten Betrag zurückerhalten. Dieses Dokument dient ausschließlich Ihrer Information und darf von den Empfängern nicht an andere Personen weitergegeben, veröffentlicht, vervielfältigt oder offengelegt werden. Seine Verteilung, Veröffentlichung, Vervielfältigung oder Weitergabe an Dritte durch den Empfänger ist untersagt. Es ist nicht dazu erstellt oder bestimmt, von einer natürlichen oder juristischen Person verbreitet oder verwendet zu werden, die Bürger oder Einwohner eines Ortes, eines Staates, eines Landes oder einer Gerichtsbarkeit ist, in denen eine solche Verbreitung, Veröffentlichung, Verfügbarkeit oder Verwendung gegen geltende Gesetze oder Vorschriften verstößt. Dieses Dokument enthält eine Erklärung unserer Anlagephilosophie und -dienstleistungen zu Werbezwecken, die nur im Zusammenhang mit dem Gegenstand dieser Präsentation betrachtet werden sollte. Es stellt weder eine Anlageberatung noch eine Anlageempfehlung dar. Dieses Dokument stellt keinerlei Angebot, Aufforderung oder Vorschlag der Eignung zur Zeichnung in den von ihm genannten Anlageinstrumenten dar. Ein Verkaufsangebot oder die Anforderung eines Kaufangebots dürfen nur über formelle Angebotsdokumente erfolgen, die u.a. ein vertrauliches Angebotsmemorandum, einen Kommanditgesellschaftsvertrag (falls zutreffend), einen Anlageverwaltungsvertrag (falls zutreffend), einen Betriebsvertrag (falls zutreffend) und zugehörige Zeichnungsdokumente (falls zutreffend) umfassen. Bitte kontaktieren Sie Ihren professionellen Berater, bevor Sie eine Anlageentscheidung treffen.

Soweit wie möglich wollen wir die für dieses Dokument relevanten wesentlichen Risiken offenlegen; auf den entsprechenden Seiten des Dokuments wird auf diese hingewiesen. Die in diesem Dokument zum Ausdruck gebrachten Überzeugungen stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Verweise auf bestimmte Wertpapiere sind nicht als Empfehlung für deren Kauf oder Verkauf aufzufassen. Anleger müssen ihre eigene Risikoanalyse (unter Berücksichtigung rechtlicher, steuerlicher und anderer Konsequenzen) zu einer Anlage durchführen und sollten unabhängigen, professionellen Rat einholen. Einige der hierin beschriebenen oder erwähnten Anlagestrategien können als Anlagen mit hohem Risiko und als nicht schnell zu realisierende Anlagen angesehen werden, die zu erheblichen und plötzlichen Verlusten führen können, einschließlich eines vollständigen Verlusts der Anlage. Diese sind nicht für alle Anlegertypen geeignet.

Sofern dieser Bericht Aussagen über die Zukunft enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unsicherheiten, wozu insbesondere die Auswirkungen von Produkten von Wettbewerbern, das Risiko der Marktakzeptanz und andere Risiken zählen. Die tatsächlichen Ergebnisse könnten erheblich von den Ergebnissen in den zukunftsgerichteten Aussagen abweichen. Daher sollte man sich nicht auf zukunftsgerichtete Aussagen als Grundlage für zukünftige Erträge verlassen. Anvisierte Renditen spiegeln subjektive Annahmen von Unigestion basierend auf einer Vielzahl von Faktoren wider, darunter interne Modelle, Anlagestrategie, bisherige Performance ähnlicher Produkte (falls vorhanden), Volatilitätsmaßnahmen, Risikotoleranz und Marktbedingungen. Anvisierte Renditen sollen nicht die tatsächliche Performance darstellen und sollten nicht als Indikator für tatsächliche oder zukünftige Performance betrachtet werden.

Die Daten und Informationsgrafiken in diesem Dokument dienen ausschließlich Informationszwecken und stammen unter Umständen aus externen Quellen. Unigestion unternimmt angemessene Maßnahmen zu ihrer Überprüfung, gewährleistet jedoch weder deren Richtigkeit noch Vollständigkeit. Folglich werden keine Zusicherungen oder Garantien, weder ausdrücklich noch implizit, von Unigestion in dieser Hinsicht gemacht oder gemacht werden und es wird keine Verantwortung oder Haftung übernommen. Alle hier zur Verfügung gestellten Angaben können ohne Vorankündigung geändert werden. Sie sind nur zum Zeitpunkt ihrer Veröffentlichung aktuell, unabhängig davon, wann der Empfänger sie zur Kenntnis nimmt. Wechselkursschwankungen können dazu führen, dass der Wert von Anlagen steigt oder sinkt. Eine Anlage bei Unigestion birgt wie alle Anlagen Risiken für den Anleger, einschließlich des Risikos des vollständigen Verlusts der Anlage.

Die Performance auf Basis von Backtesting oder Simulationen ist kein Indikator der künftigen tatsächlichen Ergebnisse. Die Ergebnisse spiegeln die Performance einer Strategie, die derzeit keinem Investor angeboten wird, und zeigen keine Wertentwicklung, die ein Investor tatsächlich erzielt hat. Backtesting-basierte Ergebnisse kommen durch nachträgliche Anwendung eines Modells zustande, das auf der Grundlage von historischen Daten und Annahmen erstellt wurde, die nicht immer nachprüfbar sind und bei denen die Möglichkeit von Verlusten besteht.

Der für Backtesting-basierte Simulationen verwendete Datensatz versteht sich ausschließlich in USD, vor Verwaltungsgebühren, von Dez. 2001 bis Aug. 2019 auf Wochenbasis. Der Carry wird als risikofreier 3-Monats-Zins der jeweiligen Währung abzüglich dem 3-Monats-USD-LIBOR geschätzt. Bei sämtlichen Indikatoren und Risikoeinschätzungen wird auf interne Modelle zurückgegriffen.

Veränderungen dieser Annahmen können erhebliche Auswirkungen auf die dargestellten Backtesting-basierten Renditen haben. Bestimmte Annahmen wurden nur zu Modellzwecken getroffen, und es ist unwahrscheinlich, dass sie eintreten. Hinsichtlich der Angemessenheit von Annahmen werden keine Zusagen gemacht und keine Garantien abgegeben. Diese Informationen dienen ausschließlich der Veranschaulichung. Die Backtesting-basierte Performance profitiert davon, dass sie im Nachhinein ermittelt wird, und unterliegt immanenten Beschränkungen. Insbesondere spiegeln Backtesting-Ergebnisse keine tatsächlichen Handelsaktivitäten und keine Auswirkungen von Konjunktur- oder Marktfaktoren auf den Entscheidungsprozess. Da die Handelsgeschäfte nicht tatsächlich durchgeführt wurden, sind die Auswirkungen bestimmter Marktfaktoren, wie mangelnde Liquidität, unter Umständen in zu geringem oder zu hohem Umfang berücksichtigt, und spiegeln daher nicht die tatsächliche Wirkung, die bestimmte Konjunktur- oder Marktfaktoren auf den Entscheidungsprozess gehabt haben könnten. Außerdem ist es beim Backtesting möglich, die Methodik für die Wertpapierauswahl so lange anzupassen, bis eine Maximierung der historischen Wertentwicklung erzielt wird. Die tatsächliche Performance kann erheblich von der Backtesting-Performance abweichen.

Unigestion SA ist durch die Eidgenössische Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert. Unigestion (UK) Ltd. wurde von der Financial Conduct Authority (FCA) zugelassen, wird von dieser reguliert und ist bei der Securities and Exchange Commission (SEC) eingetragen. Unigestion Asset Management (France) S.A. ist durch die französische „Autorité des Marchés Financiers“ zugelassen und wird von dieser reguliert. Unigestion Asset Management (Canada) Inc., mit Niederlassungen in Toronto and Montreal, ist als eingetragener Portfoliomanager und/oder befreiter Händler („Exempt Market Dealer“) in neun Provinzen Kanadas sowie als Investmentfondsmanager in Ontario und Quebec registriert. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asia Pte Limited ist durch die Monetary Authority of Singapore (MAS) zugelassen und wird von dieser reguliert. Unigestion Asset Management (Copenhagen) wird gemeinsam von der „Autorité des Marchés Financiers“ (AMF) und der „Danish Financial Supervisory Authority“ (DFSA) reguliert. Unigestion Asset Management (Düsseldorf) SA wird gemeinsam von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) reguliert.