Die Gewinnsaison ist nun in vollem Gange, und die Anleger erhalten ein klareres Bild der Auswirkungen, die die coronavirusbedingten Einschränkungen auf die Unternehmen haben. Angesichts der niedrigen Erwartungen haben viele Unternehmen sowohl beim Umsatz als auch beim Gewinn positiv überrascht. Diese ermutigenden Ergebnisse müssen jedoch mit den düsteren Aussichten abgewogen werden, die sich unter der Oberfläche abzeichnen und die Gewinne in eine breitere Perspektive stellen. Unserer Ansicht nach zeichnen die bisher gemeldeten Ergebnisse das Bild eines moderaten und stabilen Wachstums, eines sich aufbauenden Inflationsdrucks und einer Erholung, die weiterhin fiskalische und geldpolitische Unterstützung erfordern wird.

Colors

What’s Next?

Wenig versprechen, dann übertreffen

Die Gewinnsaison für das 4. Quartal 2020 hat begonnen und bietet einen wichtigen Ausblick auf die Ausgaben, die Profitabilität der Unternehmen und die Kapitalflüsse. Bei erhöhter Makro-Volatilität sollten die Ergebnisse etwas Aufschluss darüber geben, wie die Unternehmen mit den verschiedenen Phasen des Lockdowns zurechtkommen. In den USA haben 70% der Unternehmen des S&P 500 berichtet, was 80% der Marktkapitalisierung des Index ausmacht, während in Europa fast 45% der Unternehmen des Stoxx Europe 600 berichtet haben, und damit 55% der Marktkapitalisierung. Das Bild, das sich bisher ergibt, ist das einer laufenden Erholung, aber mit deutlichen Anzeichen zur Besorgnis.

Zu Beginn dieser Gewinnsaison waren die Erwartungen der Analysten eher düster und daher reichten relativ bescheidene Ergebnisse aus, um diese niedrigen Hürden zu überwinden. Das EPS-Wachstum der Unternehmen im S&P 500 liegt bei 7 % im Jahresvergleich, was eine Überraschung von 19 % darstellt. In der Tat übertrafen fast 80% der Firmen die Erwartungen für ihr EPS. Bei den Umsätzen sieht es ähnlich aus, wenn auch weniger dramatisch: Sie sind im Jahresvergleich um 2 % gestiegen, wobei 73 % der Unternehmen ihre Schätzungen übertrafen und insgesamt eine Überraschung von 4 % erzielten. Obwohl die Berichtssaison in Europa noch nicht so weit fortgeschritten ist, sind die Ergebnisse auch hier bemerkenswert: Das EPS-Wachstum ist auf Jahresbasis um -15% gesunken, aber 70% der Firmen haben ihre Schätzungen übertroffen mit einer aggregierten Überraschung von 12%. Das Umsatzwachstum schrumpfte jedoch um fast -15% gegenüber dem Vorjahr, und nur 49% der Unternehmen übertrafen ihre Schätzungen mit einer negativen Gesamtüberraschung von -1%. Offensichtlich hatten die strengeren Restriktionen in Europa Ende letzten Jahres einen erheblichen Einfluss auf die Nachfrage, wenngleich die Unternehmen offenbar schlanker aufgestellt und besser in der Lage sind, die Umsatzeinbußen zu verkraften.

Trotz der signifikanten positiven Überraschungen gegenüber den Erwartungen der Analysten war die Marktreaktion stark asymmetrisch nach unten gerichtet. Betrachtet man die Kursentwicklung von Unternehmen, die ihre EPS-Schätzungen verfehlten, im Vergleich zu jenen, die sie übertrafen, so wird deutlich, dass Fehlschläge viel stärker bestraft als Übertreffungen belohnt wurden. Dies deutet darauf hin, dass die Anleger im Gegensatz zu den Analysten eine Mischung aus besseren Ergebnissen in der Vergangenheit und optimistischeren Zukunftsaussichten erwarteten.

Stabilität, aber noch keine Erholung

Während das Ausmaß der Coronavirus-Krise mit der Großen Finanzkrise (GFK) vergleichbar war, hat die schnelle Erholung dank der koordinierten politischen Reaktion dazu geführt, dass die Ausgaben nicht so stark eingebrochen sind wie in 2008. Während also die Umsätze der S&P 500-Firmen während der Finanzkrise um fast 12 % gefallen sind, konnten sie sich im Jahr 2020 halten und zeigen Anzeichen einer Stabilisierung. Hier profitiert der S&P 500 auch vom Wachstum der Tech-Werte, deren Umsätze während der Krise anzogen, da das Arbeiten von zu Hause aus zur Norm wurde. Der Stoxx Europe 600, der nicht so stark von Tech-Werten profitiert, hat einen ähnlichen Umsatzrückgang erlebt wie der 13%ige Einbruch während der Finanzkrise. Wichtig ist jedoch, dass sich die Umsätze der europäischen Unternehmen im letzten Quartal stabilisiert haben. In ähnlicher Weise hat sich die Rentabilität der US-Unternehmen gehalten, wobei sich die Margen bei 7,3 % für den S&P 500 gegenüber 10,2 % Ende 2019 und 2,2 % während der GFK stabilisiert haben. Für europäische Unternehmen sind die Margen jetzt auf 3 % gesunken, gegenüber 6,6 % Ende 2019 und einem Tiefstand von 2,1 % in 2009. Die Dynamik, die hier im Spiel ist, ist ebenfalls bemerkenswert. Während die Headline-Zahlen nicht mehr einbrechen, haben sie noch keine Anzeichen einer Erholung gezeigt, was darauf hindeutet, dass die Auswirkungen der Restriktionen weiterhin schwer auf den Einnahmen und Bilanzen der Unternehmen lasten.

Betrachtet man die USA genauer, wo genügend Unternehmen ihre Ergebnisse veröffentlicht haben, um ein einigermaßen aussagekräftiges Bild auf Branchenebene zu erhalten, wird deutlich, dass die Krise zu erheblichen Ungleichheiten zwischen den Unternehmen geführt hat. Die Sektoren Energie und Industrie verzeichneten einen Umsatzrückgang von -34% bzw. -12% im Vergleich zum Vorjahr, und die Gewinne waren noch schlechter: Der Gewinn pro Aktie schrumpfte um -110% bzw. -43%. Auf der anderen Seite konnten die Sektoren Konsumgüter (zu denen auch Amazon gehört) und Finanzwerte ihr EPS um 36% bzw. 18% steigern. Auch hier widerspricht das Marktgeschehen den Erwartungen der Analysten: Obwohl die S&P-Finanzunternehmen die Schätzungen insgesamt um 35% übertrafen, fielen sie am Tag nach der Bekanntgabe im Durchschnitt um fast 1%.

Saatgut für eine Inflationsüberraschung

Eine der wichtigen Zahlen, die wir genau verfolgen, sind die Investitionen, da sie unseren Ausblick auf die Makroökonomie beeinflussen. Anhand der bereits berichteten Investitionszahlen zeigt sich, dass die Investitionen der S&P-500 Firmen im Jahr 2020 insgesamt um etwa 10 % eingebrochen sein dürften. Trotz positiver Nachrichten über den Impfstoff dürften im vierten Quartal nur wenige zusätzliche Investitionen getätigt werden, was darauf hindeutet, dass die Unternehmen weiterhin nicht bereit oder in der Lage sind, zu investieren. Nach unseren Berechnungen wird das Gesamtniveau der Investitionsausgaben im S&P 500 im Jahr 2020 bei ca. 3 % des BIP liegen, eines der niedrigsten Niveaus seit 1990 (während der Finanzkrise brachen die Investitionen auf 2,9 % ein).

Wenn Unternehmen Investitionen zurückhalten, legen sie den Grundstein für einen eventuellen Inflationsanstieg, da neue und effizientere Kapazitäten nicht aktiviert werden. Das Mikrobild, das wir von den Unternehmen erhalten, bestätigt unsere Ansicht, dass sich ein Inflationsdruck zusammenbraut, und Anleger, die derzeit nur eine Reflation einpreisen, werden überrascht sein. In der Zwischenzeit sind wir nach wie vor der Meinung, dass das Risiko-Rendite Verhältnis für risikoreiche Assets kurzfristig gesunken ist, was sich bisher durch die Gewinnsaison bestätigt hat. Wir bewahren daher ein vorsichtiges Engagement in unserer längerfristigen Pro-Wachstums- und Inflationsansicht.

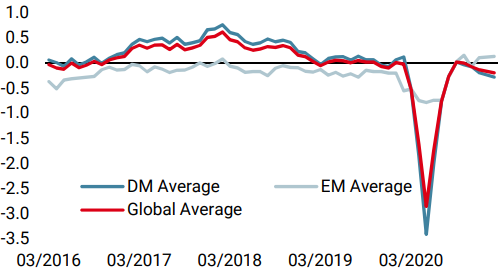

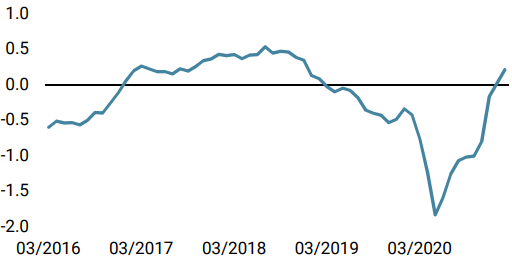

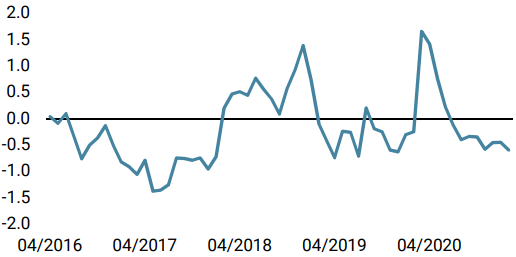

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster, als sich die Daten aus den USA und Japan verbesserten. Das Rezessionsrisiko ist wieder sehr gering.

- Unser World Inflation ist nach mehreren Wochen des Anstiegs leicht gesunken. Das Inflationsrisiko bleibt sehr hoch.

- Unser Marktstress Nowcaster blieb stabil und spiegelt den Optimismus der Investoren wider.

Quellen: Unigestion. Bloomberg, Stand: 12. Februar 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.