Diese Woche beginnt die Gewinnsaison für das 1. Quartal 2021, in der wir die ersten Anzeichen für den Erfolg (oder Misserfolg) der Impfprogramme sehen sollten. Die unterschiedlichen Ergebnisse der Impfprogramme haben sich natürlich unterschiedlich auf die Wirtschaft ausgewirkt, und der Markt hat bereits begonnen, diese Divergenzen in die Gewinnerwartungen der Unternehmen einzubeziehen. In der Tat dürften die prozyklischen Sektoren in diesem Quartal die stärksten Zahlen vorlegen und die Lücke zu den Sektoren schließen, die dem Coronavirus-Sturm standgehalten haben, nämlich Technologie und Gesundheitswesen. Die jüngsten Makrodaten, insbesondere aus den USA, sprechen für eine solide zyklische Erholung, und sofern sich dieser positive Kontext in den Unternehmensgewinnen niederschlägt, dürfte sich der jüngste Trend der Outperformance bei zyklischen Assets, Sektoren und Faktoren fortsetzen.

Take Care of Business

What’s Next?

Die Gewinnsaison kurzfristig ein wichtiger Treiber

Wie schon in der Vergangenheit werden diese Woche die US-Finanzwerte die ersten sein, die berichten, einschließlich der Großbanken, die oft als Indikator für den breiteren Markt dienen. In der nächsten Woche beginnt die Gewinnsaison in Europa, und in der darauffolgenden Woche werden 60 % der S&P 500-Unternehmen und 50 % des Euro Stoxx 50 berichtet haben. Mit weltweit unterschiedlich erfolgreichen Impfprogrammen, einem weiteren fiskalischen Stimulus in den USA und einer akkommodierenden Geldpolitik, die die kurzfristigen Zinssätze festhält, auch wenn die langfristigen Zinsen steigen, wird diese Gewinnsaison in den kommenden Wochen wahrscheinlich ein wesentlicher Markttreiber sein.

Konsensschätzungen entsprechen den wirtschaftlichen Divergenzen

In den letzten Monaten entwickelte sich eine deutliche Divergenz zwischen den USA und anderen Volkswirtschaften, insbesondere Europa. Dank der erfolgreichen Einführung von Impfstoffen und dem erweiterten Gesetz zur Bekämpfung des Coronavirus bewegt sich die US-Wirtschaft aufwärts in Richtung Normalisierung. Dies steht in krassem Gegensatz zu Kontinentaleuropa, wo die Einführung von Impfstoffen verpfuscht wurde und nur langsam vorankommt und weitere Restriktionen und Lockdowns zu erwarten sind. Die Konsensschätzungen für das Umsatzwachstum entsprechen dieser Divergenz: Während für die Unternehmen im S&P 500- und Russell 2000-Index ein Umsatzwachstum von 5 % bzw. 9 % gegenüber dem Vorjahr erwartet wird, wird für Euro Stoxx 50- und SMI-Unternehmen ein Rückgang erwartet (-11 % bzw. -20 %). Großbritannien hat zwar bewundernswert seine Gesundheitssituation verbessert und eine große Anzahl von Bürgern geimpft, aber aufgrund der Exponierung der FTSE 100-Firmen im Ausland wird auch für sie ein Umsatzrückgang von -21% erwartet.

Ein genauerer Blick auf die Sektoren des S&P 500 zeigt die erwartete zyklische Erholung: Unternehmen aus dem Energie-, Werkstoff- und Konsumgütersektor werden voraussichtlich das stärkste Umsatzwachstum im Vergleich zum letzten Quartal verzeichnen, obwohl Unternehmen aus dem Technologie- und Gesundheitssektor immer noch das beste Umsatzwachstum im Jahresvergleich aufweisen dürften. Da sich die Gewinnmargen voraussichtlich stark erholen werden, dürften die Unternehmen die Umsatzzahlen in Gewinnwachstum umsetzen. Zyklische Sektoren werden voraussichtlich wieder am besten abschneiden im Vergleich zum letzten Quartal: Unternehmen aus den Bereichen Werkstoffe, Industrie und zyklische Konsumgüter dürften alle ein starkes EPS-Wachstum im Vergleich zu Q4 2020 verzeichnen, von 60% für Werkstoffe bis zu 100% für Industrie. Energieunternehmen werden ebenfalls ein starkes Gewinnwachstum verzeichnen, obwohl Basiseffekte in diesem Sektor eine wichtige Rolle spielen. Wichtig ist, dass IT und Basiskonsumgüter die schwächsten Wachstumszahlen gegenüber dem Vorquartal aufweisen dürften (29 % bzw. 7 %), auch wenn die Wachstumszahlen gegenüber dem Vorjahr besser ausfallen dürften.

Bestätigte Erwartungen sprechen für eine Fortsetzung der Trends

Die Marktentwicklung war in diesem Jahr weitgehend von der Outperformance zyklischer/Value Aktien gegenüber defensiven/Growth bestimmt. Diese Dynamik entspricht weitgehend den Gewinnerwartungen, aber einige Punkte sind hervorzuheben. Während die Rendite des Russell 2000 seit Jahresbeginn fast doppelt so hoch ist wie die des Nasdaq 100 (14,4 % vs. 7,5 %) und der Topix im Vergleich zum SMI gleichauf liegt (10,5 % vs. 5,1 %), hat der Euro Stoxx 50 den S&P 500 leicht übertroffen (11,5 % vs. 10,7 %). Hierbei ist es wichtig, darauf hinzuweisen, dass die 60%/40%ige zyklische/defensive Aufteilung des Euro Stoxx 50 gegenüber der 40%/60%igen Aufteilung des S&P 500 der Performance des ersteren in diesem Jahr geholfen hat. Es wird auch erwartet, dass die EPS der europäischen Unternehmen im Jahresvergleich etwas schneller wachsen werden als die der S&P-Firmen (28% gegenüber 21%), trotz der ungleichen Entwicklung des Umsatzwachstums. Die enttäuschende Rendite des Nasdaq 100 für das laufende Jahr mag auch durch das erwartete Gewinnwachstum von 35% im Vergleich zum letzten Quartal problematisch erscheinen, die steigenden Zinssätze waren jedoch eine schwere Last für den Index. Ein Standard-Gordon-Shapiro-Modell zufolge würde der Anstieg des 10-jährigen US-Zinssatzes um 70 Basispunkte in diesem Jahr zusammen mit einem Gewinnwachstum von 35 % bei ansonsten gleichen Bedingungen eine erwartete Rendite von etwa 4 % ergeben, wenn man die hohe Duration dieser Aktien berücksichtigt. Ein wichtiger unterstützender Faktor für den Index ist erwähnenswert: Die spekulative Long-Positionierung wurde in den letzten Wochen deutlich reduziert, wodurch ein Teil des charttechnischen Gegenwinds für den Index wegfiel.

Mit Blick auf die Zukunft glauben wir, dass sich die jüngsten Trends fortsetzen sollten: Das Wirtschaftswachstum dürfte sich im Laufe des Jahres weiter verbessern, was zu einem Anstieg der Inflation führen wird. Dies wird weiterhin Druck auf defensive Assets, insbesondere Staatsanleihen, ausüben und gleichzeitig solche mit einer prozyklischen Ausrichtung unterstützen. In der Tat deuten die jüngsten hervorragenden ISM-Zahlen aus den USA auf eine Beschleunigung der zyklischen Erholung hin, was unsere Präferenz für Aktienindizes wie den Russell 2000 sowie zyklische Rohstoffe stärkt. Die oben beschriebene Divergenz veranlasst uns auch dazu, unsere positive Inflations-Breakeven-Einschätzung auf US-Assets zu übertragen.

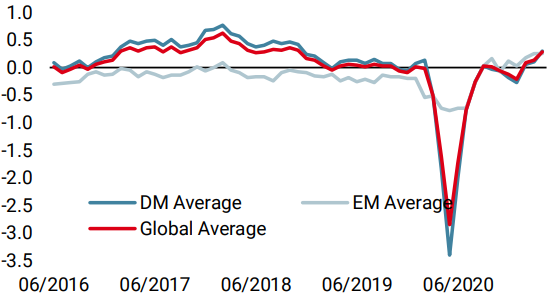

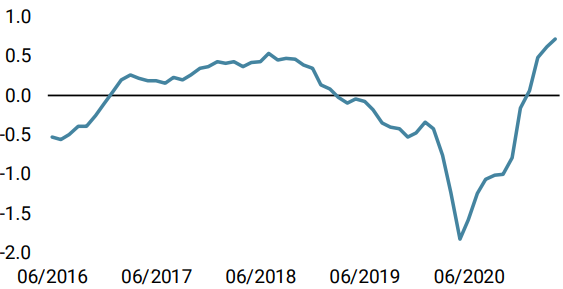

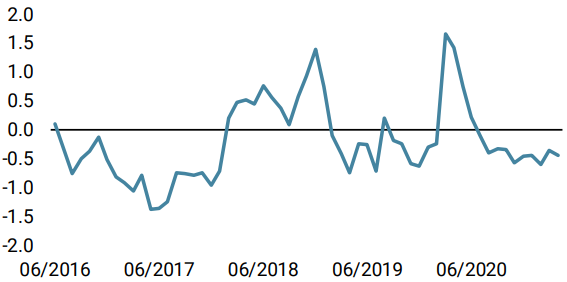

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser Weltwachstums-Nowcaster deutlich an, insbesondere aufgrund eines starken Anstiegs der US-Daten. Das Rezessionsrisiko ist fest auf dem Niveau „sehr niedrig“ verankert.

- Unser World Inflation Nowcaster stieg ähnlich wie unser Wachstumsindikator aufgrund der US-Daten an. Das Inflationsrisiko ist sehr hoch und wir sollten in diesem Quartal viel davon sehen.

- Unser Marktstress-Nowcaster blieb diese Woche unverändert. Bei niedrigen Spreads und Volatilitätsniveaus weist unser Indikator geringes Marktstressrisiko auf.

Quellen: Unigestion. Bloomberg, Stand: 09. April 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.