Gold hat die Märkte im Laufe der Geschichte fasziniert, hat mal geglänzt und mal enttäuscht. Seine Diversifikationseigenschaften, sein Wertspeicher und seine Absicherung gegen Inflation sind Gründe, warum Anleger gerne einen Teil ihres Portfolios dem gelben Metall zuordnen. Die Covid-19-Krise, die von außerordentlichen fiskalischen und geldpolitischen Stimuli begleitet wurde, verlieh Gold einen beispiellosen Auftrieb, der den Preis von seinen Tiefstständen im März 2020 um über 40 % in die Höhe trieb und ihn auf Rekordstände über 2.000 USD/Unze schickte. Starke Zuflüsse, ein schwächerer US-Dollar und sinkende Realrenditen waren die treibenden Kräfte. Nachdem der Goldpreis von seinem Höchststand im August 2020 bereits zurückgegangen ist, hat er sich in diesem Jahr schwer getan und befindet sich aktuell im negativen Bereich. Das Edelmetall scheint nun an einem Scheideweg zu stehen.

Gold

What’s Next?

Unsicherheit in Zeiten außergewöhnlicher Anreize

Gold war seit 2013 relativ unspektakulär, bewegte sich in einer ziemlich engen Spanne und erzielte im Durchschnitt nahezu unveränderte Renditen in den sechs Jahren bis 2019, als es im Vorfeld der Covid-19 Krise Anfang 2020 etwas an Fahrt gewann. Die Pandemie war ein Game Changer, da sie die Unsicherheit auf ein extremes Hoch trieb, was zu einer starken Anlegernachfrage und einer vorübergehenden Verknappung des Angebots führte. Der Goldterminhandel an der COMEX erlebte Lieferengpässe bei 100-Unzen Barren, was die Prämie zwischen den Futures und den physischen Londoner Spot-Goldpreisen auf Rekordhöhen trieb. Dies veranlasste die Börse, einen neuen Kontrakt einzuführen, in dem 400 oz-Barren geliefert werden können, um physische Engpässe und Verknappungsängste abzumildern.

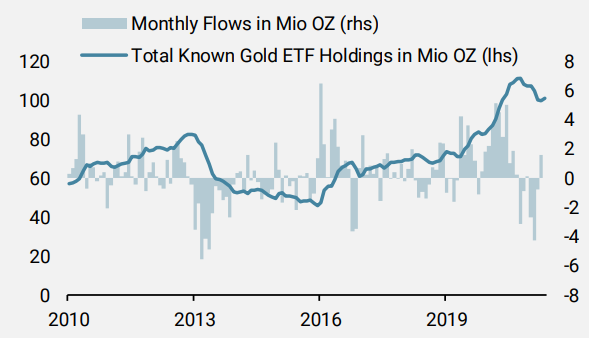

Hervorzuheben ist jedoch, dass auf der Nachfrageseite Dispersion vorherrschte: In der ersten Hälfte des Jahres 2020 gab es Rekordzuflüsse in mit Gold unterlegte Exchange Traded Funds (ETFs), wie in Abbildung 1 zu sehen ist, während die Nachfrage aus der Industrie, zum Beispiel aus dem Schmucksektor, stark zurückging. Insgesamt haben sich auch die Käufe der Zentralbanken im Jahr 2020 verlangsamt.

Abbildung 1: Bestände und Flüsse von ETFs in Unzen

Quelle: Unigestion, Bloomberg, Stand: Juni 2021.

Laut dem World Gold Council erreichte die Nachfrage 2020 ein 11-Jahres-Tief und das letzte Quartal des Jahres war das schwächste für die Nachfrage seit 2008. Die Goldrallye wurde daher größtenteils von seinem Status als Safe-Haven aufgrund der Covid-19-Unsicherheit angetrieben.

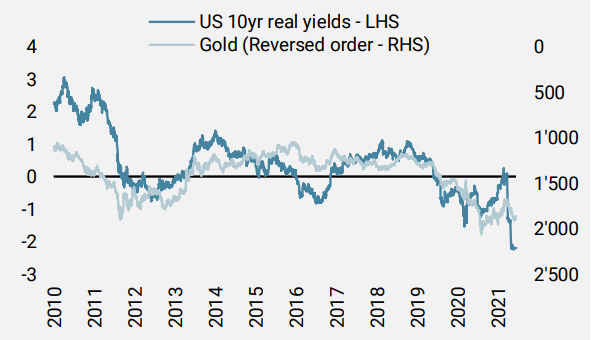

Außerordentliche geld- und fiskalpolitische Anreize, die zu massenhaften Liquiditätsspritzen in den Markt, einer Rekordverschuldung, stark fallenden Realzinsen und einem Rückgang des US-Dollars führten, machten das Halten von Long-Positionen in Gold besonders attraktiv und lohnenswert. Der wohl wichtigste Treiber des Goldpreises sind die Realzinsen (Zinssätze abzüglich der Inflation), da zwischen beiden eine inverse Beziehung besteht. Da das Edelmetall als nicht renditeträchtiges Asset charakterisiert ist, werden die Opportunitätskosten für das Halten von Gold negativ, wenn die Zinssätze steigen. Wenn diese fallen oder in den negativen Bereich gehen, wie es heute der Fall ist, steigt die Attraktivität von Gold, um Kapitalerosion zu verhindern, stark an. Die inverse Korrelation zwischen diesen beiden Faktoren ist erstaunlich, wie in Abbildung 2 zu sehen ist, und dies erklärt zu einem großen Teil, warum die Preise im letzten Jahr Rekordhöhen erreicht haben.

Abbildung 2: Beziehung zwischen Gold und realen US-Zinsen

Quelle: Unigestion, Bloomberg, Stand: Juni 2021.

Da Gold größtenteils gegenüber dem US-Dollar denominiert ist, war der Rückzug der weltgrößten Reservewährung ebenfalls ein wichtiger Treiber, da der Dollar-Index (DXY) seit seinem Höchststand im März 2020 um 12 % gefallen ist.

Die hohe Attraktivität für Anleger und die daraus resultierende Performance von Gold in den letzten Jahren ist daher angesichts des makroökonomischen Schocks, der politischen Dynamik und der daraus resultierenden Unsicherheit, die auf die Covid-19-Krise folgten, nicht allzu überraschend. Wir sind jedoch der Meinung, dass ein Großteil dieser treibenden Kräfte nun hinter uns liegt und das Risiko/Rendite-Verhältnis beim Halten von Long-Positionen in Gold daher deutlich gesunken ist. Wir gehen davon aus, dass sich der Abwärtstrend fortsetzen wird, solange sich unser Makroszenario weiter entfaltet.

Gold im aktuellen Makroumfeld

Das aktuelle Makroumfeld und die Dynamik, die wir beobachten, sind exzellent, wie sowohl unsere Nowcaster als auch unsere Newscaster zeigen, die ein über dem Potenzial liegendes Wachstum bestätigen. Wir erwarten, dass uns dieses starke Makroumfeld noch einige Zeit begleiten wird. Trotz einer leichten Streuung zwischen den Ländern bleibt das Gesamtbild ausgezeichnet und Nachzügler wie die Eurozone holen zu den USA auf, die bisher die Makroerholung innerhalb der entwickelten Märkte dominiert hatten. Die Unsicherheit, einer der Faktoren, die den Goldpreis während der Pandemie nach oben getrieben hatten, ist deutlich zurückgegangen, da die Rezessionsängste verschwunden sind, was die Nachfrage nach dem Gold als Safe-Haven weiter belasten dürfte. Die Abflüsse aus Gold-ETFs in Höhe von 6 Mio. Unzen in diesem Jahr machen nur 25 % der Zuflüsse im Jahr 2020 aus. Diese Abflüsse sollten daher anhalten. Kurz gesagt, die ETF-Zuflüsse, die im letzten Jahr ein großer Rückenwind für die Goldrallye waren, sind nun ein starker Gegenwind, der sich in Zukunft noch verstärken könnte.

Ein Blick auf unseren World Inflation Nowcaster, ein synthetisches Echtzeit-Maß, das das Risiko einer Inflationsüberraschung abbildet, macht die Botschaft deutlich: Überall gibt es Inflationsdruck. Auch der Konsum dürfte einen weiteren Schub erhalten, wenn sich die Welt wieder öffnet und sich die Lage normalisiert. Dies war das einzige Element unserer Indikatoren, das nach der Kovid-19-Krise zurückgeblieben war.

Entgegen der Meinung vieler Zentralbanker und Ökonomen glauben wir, dass dieser Inflationsdruck anhalten und nicht nur vorübergehend sein wird. Dies sollte schließlich die Diskussionen über eine Zinsanpassung wiederbeleben und die Zentralbanken dazu bewegen, ihre außerordentliche geldpolitische Lockerung zu beenden. Das Endergebnis sollten daher höhere Realzinsen sein, was Gold angesichts der bereits erwähnten starken negativen Korrelation anfällig machen würde.

Es wird viel darüber debattiert, ob Gold noch seine Rolle als Inflationsabsicherung hat. Wir werden uns hier heute nicht auf diese Debatte einlassen, aber wir glauben, dass Rohstoffe wie Energie und Industriemetalle besser in der Lage sind, uns vor hohen Inflationsüberraschungsrisiken zu schützen als Gold. Nach dem Einbruch der Rohstoffmärkte im Jahr 2015 gingen die weltweiten Unternehmensausgaben im Energie- und Bergbausektor dramatisch zurück. In vielen Bereichen wurde auch das Angebot durch die Kovid-19-Krise stark beeinträchtigt. Angesichts der starken Wachstumsdynamik, die wir jetzt sehen, und zusammen mit großen Infrastrukturprojekten sollten die Ungleichgewichte zwischen Angebot und Nachfrage die Rohstoffmärkte mittelfristig weitgehend stützen. Wir bleiben daher sowohl bei Industriemetallen als auch bei Energie übergewichtet und bei Gold untergewichtet.

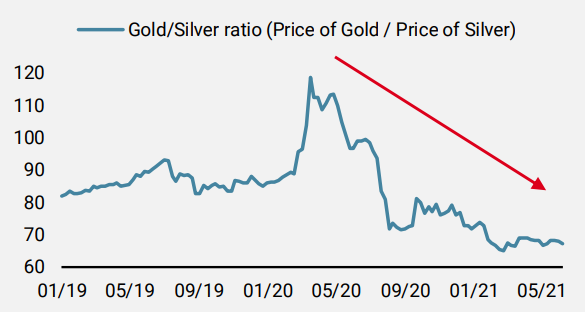

Silber wird zwar auch als Edelmetall bezeichnet, hat aber eine viel größere industrielle Verwendung als Gold. In Zeiten der Rezession oder Unsicherheit entwickelt sich Silber daher unterdurchschnittlich, während Gold dank seiner Anziehungskraft als Safe-Haven tendenziell überdurchschnittlich gut abschneidet. Entsprechend unserem Makroszenario ist es daher nicht überraschend, wie stark der Spread des Gold/Silber-Verhältnisses von seinen Rekordwerten nach der Covid-19-Krise eingebrochen ist – siehe Abbildung 3.

Figure 3: Gold/Silber-Verhältnis als Indikator für die Makroerholung

Quelle: Unigestion, Bloomberg, Stand: Juni 2021.

Was sagt uns die Bewertung von Gold?

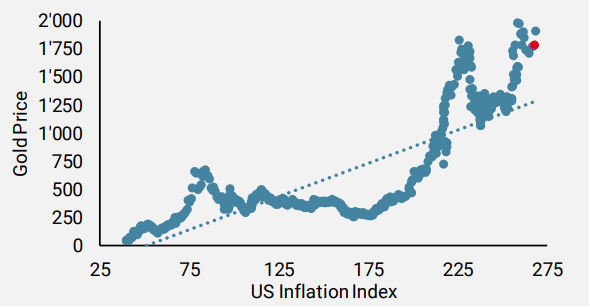

In einem berühmten Artikel von 2013 schlugen Erb und Harvey eine Bewertungsmetrik für Gold vor, die auf dem theoretischen Zusammenhang mit der Inflation basiert: Sie stellten die Theorie auf, dass der Goldpreis in gewisser Weise linear mit den Niveaus der Preisindizes für Waren und Dienstleistungen verbunden sein sollte. Sie nannten dies die „Goldene Konstante“ und Abbildung 4 veranschaulicht eine solche Beziehung. Die Goldene Konstante ist seitdem zu einer Referenz für die Bewertung von Gold geworden. Abbildung 4 ist ein Streudiagramm zwischen dem US CPI-Index und dem nominalen Goldpreis. Die blaue gepunktete Linie ist der Trend, der in der Beziehung zwischen den beiden Reihen impliziert ist und mittels einer linearen Regression geschätzt wurde. Der rote Punkt ist der jüngste Wert. Aus dieser Perspektive ist Gold eindeutig überbewertet.

Darüber hinaus sind wir der Meinung, dass Carry eine weitere zuverlässige Cross-Asset Bewertungskennzahl ist. Bei Rohstoffen wird häufig die Rollrendite als Carry-Maß verwendet. Angesichts der steilen Contango-Terminkurve von Gold sieht diese ebenfalls teuer aus.

Abbildung 4: Streudiagramm von Gold vs. US-Inflation

Quelle: Unigestion, Bloomberg, Stand: Juni 2021.

Fazit

Die diversifizierenden Eigenschaften von Gold sind im Hinblick auf die Portfoliokonstruktion weiterhin attraktiv. Es ist jedoch klar, dass die treibenden Kräfte, die letztes Jahr aufeinander trafen, nun deutlich an Schwung verloren haben und in Zukunft wahrscheinlich für Gegenwind sorgen werden, wenn sich unser Makroszenario weiterhin wie erwartet entwickelt. Angesichts der nachlassenden Gefahr durch die Covid-19-Krise und des fehlenden geopolitischen Risikos wird die Anlegernachfrage nach Gold wahrscheinlich auch in Zukunft schwach bleiben. Die industrielle Nachfrage sollte jedoch anziehen, nachdem sie im letzten Jahr stark beeinträchtigt wurde. Wir bezweifeln jedoch, dass dies ausreichen wird, um die Abflüsse von Anlegern auszugleichen.

Steigende Realzinsen sind mittelfristig das größte Problem für Gold, und angesichts unseres Szenarios eines hohen Inflationsrisikos ziehen wir es vor, in dieser Phase im Edelmetall untergewichtet zu bleiben. Angesichts der umfangreichen fiskalischen und geldpolitischen Stimulierungsmaßnahmen in den USA und Gesprächen über zusätzliche Infrastrukturprojekte könnte ein anhaltender Druck auf den US-Dollar dem Goldpreis auf lange Sicht helfen.

Insgesamt bleibt das Risiko/Rendite-Verhältnis für Gold im aktuellen Umfeld abwärtsgerichtet. Gemäß unserer Einschätzung bevorzugen wir eine Übergewichtung von Real- und Growth Assets und eine Untergewichtung von defensiven Assets. Wir bleiben derzeit bei einer Untergewichtung von Gold und einer Long-Position im USD gegenüber den G10-Währungen.

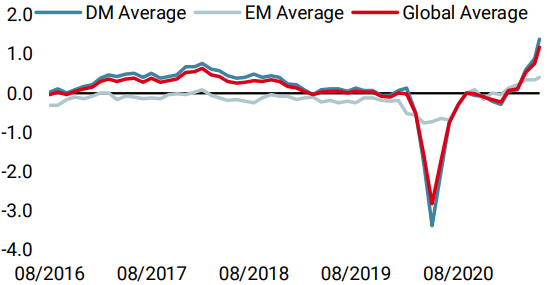

Unigestion Nowcasting

Wachtums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster weiter an, mit einem Anstieg sowohl in den entwickelten als auch in den Schwellenländern.

- Unser World Inflation Nowcaster stieg ebenfalls leicht an, was hauptsächlich auf die USA zurückzuführen ist.

- Unser Marktstress-Nowcaster blieb auf niedrigem Niveau, wobei alle Teilkomponenten weitgehend unverändert sind.

Quellen: Unigestion. Bloomberg, Stand: 18. Juni 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.