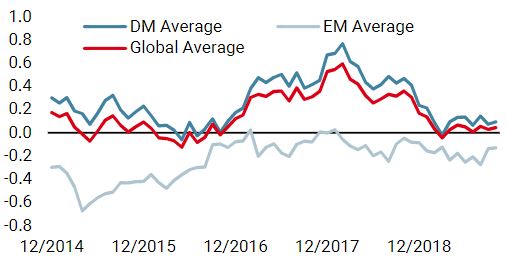

Die Eurozone droht seit 20 Monaten immer wieder in eine Rezession zu fallen. Der Mangel einer klaren Regierungsführung machte Europa und insbesondere die Eurozone aus unserer Sicht zum schwächsten Glied in der Investment-Welt. Aber die Situation scheint sich zu ändern. Wir sehen (sehr) frühe Anzeichen einer Makrostabilisierung und das Konsumwachstum sieht solide aus. Zudem gibt es zu viel Pessimismus in den Märkten, während die ersten Anzeichen einer Verbesserung sichtbar werden. Mit dem Druck des neuen EZB-Chefs auf mehr Staatsausgaben, einen extrem niedrigen Euro und eine geringere Exposition gegenüber dem Handelskrieg könnte unserer Meinung nach europäische Growth Assets attraktiver werden. Wir brauchen mehr Anzeichen, um unseren Glauben an einen Aufschwung in Europa zu stärken, aber wir haben bereits begonnen, unsere defensive Position dort zu reduzieren. Seit fast zwei Jahren machen wir uns Sorgen um die europäische Situation. Unser europäischer Wachstums Nowcaster erreichte im Januar 2018 einen Höhepunkt, genau wie in den anderen Industrieländern. Im Gegensatz zum Rest der Welt ist er jedoch seither zusammengebrochen. Der Indikator lag im Januar 2018 bei 0,67, wobei Null das Wachstum gemäß dem Potenzial entspricht. Von diesem Hoch aus war der Rückgang deutlich: Bis März dieses Jahres war der Indikator auf -0,19 gesunken, was sehr nahe an unserer -0,3-Rezessionsschwelle liegt und auf ein unter Potenzial liegendes Wachstum hinweist. Wenn eine Wirtschaft diese Schwelle erreicht, schrumpft ihr BIP in der Regel: Kanada und Südafrika sind aktuelle Beispiele. Die Eurozone konnte zwar über dieser Schwelle bleiben, aber diese -0,19-Marke ist besorgniserregend. Unser Wachstums Nowcaster war nur in 30% der Fälle niedriger: ein klares Zeichen dafür, dass das Wachstum gefährdet ist. Darüber hinaus war der Einbruch nicht nur stark, sondern auch breit abgestützt im Gegensatz zu anderen Industrieländern. Seit Februar 2018 gingen durchschnittlich 65% der 41 Datenreihen, die zur Erstellung unseres Eurozone Growth Nowcaster verwendet werden und sieben wirtschaftliche Dimensionen (wie Konsum, Produktionserwartungen, Wohnen oder Investitionen) umfassen, zurück. Im März 2018 stieg diese Zahl auf 81%, wobei das historische 30-jährige Maximum bei 90% liegt. Kein Wunder, dass wir uns über die europäische Wirtschaft nervös fühlten, da 2011 uns noch frisch im Gedächtnis war. Es gibt erste Anzeichen einer Stabilisierung, eine unerwartete, aber willkommene Verschnaufpause nach fast zwei Jahren Konjunkturabschwächung. Vier Schlüsselelemente könnten dieses anhaltende Problem in etwas Positiveres verwandeln:„Got to Have Faith“ – Europe, 2004

Zurück zu 2011?

Macro: eine neue Hoffnung

Als letztes Element sehen wir einen übermäßigen Pessimismus in den Märkten, der dazu geführt hat, dass Hedging-Assets extrem teuer wurden. Dies gilt umso mehr für europäische Vermögenswerte.Sentiment/Valuation: überbewertete Negativität

Die Stimmung bleibt trotz der Erholung nach dem Zusammenbruch im vierten Quartal 2018 negativ. Dies veranlasst Investoren, Gewinne zu verbuchen und sich abzusichern. Der Equity Skew ist derzeit so hoch wie im Januar 2018: ein klares Zeichen dafür, dass Investoren Schutz suchen. Auch die Portfoliopositionierung in europäischen Aktien hat sich stetig verringert, wie die Analyse des Beta von Multi-Asset-Portfolios in US und europäischen Aktien zeigt. Während Anleger erst vor kurzem (seit Juli 2019) ihre Bestände in US-Aktien reduziert haben, gaben sie bereits im Januar 2018 europäische Aktien auf und haben ihre Anlagen dort seither stetig reduziert (gemessen vom Beta eines Pools von Multi-Asset-Fonds bis zum S&P500 und zum Eurostoxx-Index).

Wir sehen diese Situation umso mehr bei regionalen Aktien wo die Bewertungen sehr uneinheitlich aussehen. Nach unseren Schätzungen, die ein großes Spektrum von Bewertungskennzahlen wie Preis-Buch-Verhältnis, Ertragsrendite oder Umsatz-Buch-Verhältnis abdecken, besteht nun ein großer Unterschied zwischen den sehr teuren US-Aktien (über ihrem 80. historischen Perzentil) und den sehr billigen japanischen und Schwellenländeraktien (30. Perzentil).

Interessanterweise liegen europäische Aktien im höheren Bereich, ohne dabei so teuer zu sein wie US-Aktien (70. Perzentil). In der Vergangenheit (1990-2018) erzielten europäische Aktien bei Erreichen dieses Wertes in den folgenden drei bis sechs Monaten eine positive Performance. Darüber hinaus basieren die meisten der von uns verwendeten Kennzahlen auf zukunftsorientierten Ergebnissen/Umsätzen, die für europäische Aktien derzeit sehr pessimistisch sind. Sollten sich diese Zahlen in der kommenden Berichtssaison verbessern, könnten diese Bewertungen sogar noch niedriger ausfallen als heute.

Unserer Meinung nach ist das Argument für europäische Vermögenswerte noch früh, und wir haben unseren Pessimismus vorerst nur abgeschwächt, während wir gleichzeitig das Exposure zu globalen Aktien statt zu lokalen erhöhen. Europäische Aktien haben jedoch ein größeres „Value“ Gewicht als andere Indizes. Ein vollendeter Makro-Tiefpunkt in Europa könnte eine „Value“-Rallye auslösen und zu einer Outperformance der europäischen Aktien führen. Sollte sich die makroökonomische Situation verbessern, könnte dies zu einem interessanten Anlagethema werden, das unsere positive Ausrichtung auf Growth Assets verstärkt.

Wachstums Nowcaster

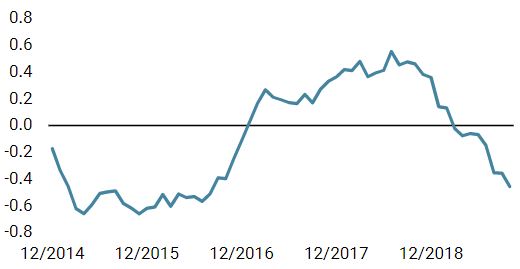

Inflations Nowcaster

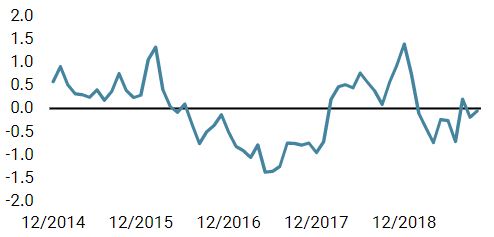

Marktstress Nowcaster

Got to Have Faith

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.