In den letzten Wochen haben die Zentralbanker angesichts des lauen globalen Wachstums und des fehlenden Inflationsdrucks ihre Geldpolitik weiter gelockert. Die EZB senkte ihren Einlagenzinssatz um 0,10% und nahm ihr Wertpapierkaufprogramm „so lange wie nötig“ wieder auf, während die Fed ihren Leitzins um 0,25% senkte. Die Maßnahmen entsprachen weitgehend den Erwartungen der Anleger und die Marktreaktion war relativ verhalten. In welche Richtung werden uns die Märkte in Zukunft lenken, nun, wo sich die Zinssenkungen im Rückspiegel befinden? Wir haben bereits Bedenken über die Eurozone geäußert, wobei sowohl Peripherieländer wie Italien als auch Kernländer wie Deutschland sich einer Rezession nähern. Angesichts des geringen Inflationsdrucks musste die EZB ein aggressives Stimulus Programm vorlegen, um die Wirtschaft anzukurbeln. Neben der Senkung des Einlagensatzes um 10 Basispunkte und der Wiederaufnahme der Wertpapier Käufe, hat die EZB auch beschlossen, die Laufzeit der LTRO zu verlängern und ein zweistufiges System für Rücklagen einzuführen. Ziel dieser Maßnahmen ist es, die lockeren Kreditbedingungen in Europa aufrechtzuerhalten. Die Forward Guidance der EZB, der Wirtschaft „so lange wie nötig“ zu helfen, ist ein starkes Engagement der Zentralbank. Dies ist wichtig, da die Kreditvergabe laut der Bankenumfrage (BLS) der EZB für das 2. Quartal 2019 Anzeichen einer allgemeinen Straffung zeigte. Gleichzeitig weist die BLS-Umfrage auf eine erhöhte Kreditnachfrage sowohl von Unternehmen als auch von privaten Haushalten hin. Der Anstieg der Kreditnachfrage war hauptsächlich auf das niedrige Zinsniveau zurückzuführen. Die Fed steht vor anderen Herausforderungen: Die US-Wirtschaft wächst weiterhin mäßig, wenn auch langsamer als Anfang 2019. Die durch die Handelsspannungen und die globale Wachstumsverlangsamung verursachte Unsicherheit haben die Risiken jedoch in eine negative Richtung verlagert. Die Fed setzte ihre Haltung einer zyklischen Anpassung fort, und senkte ihren Leitzins um 25 Basispunkte. In ihrer Medianprojektion rechnet sie in diesem Jahr mit einer weiteren Senkung, obwohl dies sicherlich von der Entwicklung der Wirtschaft in den nächsten Monaten abhängen wird. Wichtig ist, dass die Inflationsprognosen unverändert blieben, während das Wachstum für 2019 (2,2% von 2,1%) und 2020 (1,9% von 1,8%) angehoben wurde. Derzeit müsste die Fed wahrscheinlich eine deutliche Verschlechterung der US-Wirtschaft feststellen, um die Zinsen weiter zu senken. Sowohl für die Fed als auch für die EZB besteht zwischen ihren Mitgliedern weniger Konsens: Die Aussichten für die heutige Geldpolitik werden daher unsicherer. Trotz einer annehmbaren Makro-Situation – das globale Wachstum bleibt im Bereich des Potenzials, die Inflation ist nicht vorhanden, und die Zentralbanken unterstützen – scheinen Anleger bei riskanten Anlagen vorsichtig zu bleiben. Mehrere Indikatoren belegen diese defensive Einstellung des Marktes: Unserer Ansicht nach wäre eine solche defensive Haltung angemessen, wenn das Rezessionsrisiko hoch wäre oder der Handelskrieg erheblich eskalieren würde. Eine Rezession scheint zumindest auf globaler Ebene unwahrscheinlich. Und obwohl der Handelsstreit andauert, waren die jüngsten Entwicklungen neutral. Aus unserer Sicht ist die defensive Einstellung der Anleger übertrieben. Anfang September haben wir bereits mitgeteilt, dass Hedging-Anlagen wie Anleihen aufgrund beträchtlichen Optimismus über die Lockerung der Zentralbanken überkauft wirkten. Diese Zuversicht hat in der ersten Hälfte dieses Monats nachgelassen. Aus historischer Sicht sind die meisten Anlagen auf Basis von Carry teuer. Unternehmensanleihen (sowohl Investment Grade als auch High Yield) sind jedoch preiswert und begründen zum Teil unsere Übergewichtung in Credits. Staatsanleihen bleiben trotz zuletzt steigender Zinssätze teuer und ein klares Bewertungsrisiko. Interessanterweise sind Aktien weitgehend neutral, unabhängig von den verwendeten Bewertungskennzahlen wie Kurs-Gewinn-Verhältnis oder Kurs-Buch-Verhältnis, insbesondere in Schwellenländern.„I Drove All Night“ – Roy Orbison, 1992

Macro: Zentralbanken unterstützen weiter

Sentiment: Anleger bleiben defensiv

Valuation: Wenige Chancen, aber klare Risiken

Portfolio Allokation: Risikobereit aber auf der Hut

Vorerst scheinen Hedging-Assets am anfälligsten für das Zusammenwirken der Resilienz des Wirtschaftswachstums, extremer Positionierung und angespannter Bewertungen zu sein. Daher haben wir unser Engagement in diesen Anlagen erheblich reduziert und sie auf wachstumsorientierte Vermögenswerte, insbesondere Credits, umgeschichtet. Der Absicherung vor Verlusten durch Optionen ist kostspielig. Stattdessen suchen wir nach kosteneffizienten Strukturen mit attraktiven Auszahlungsprofilen.

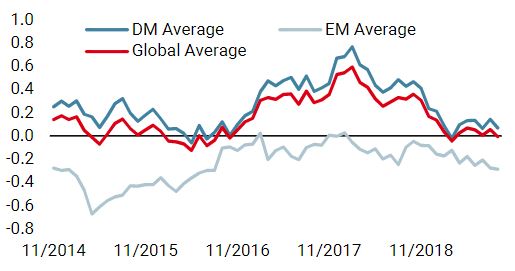

Wachstums Nowcaster

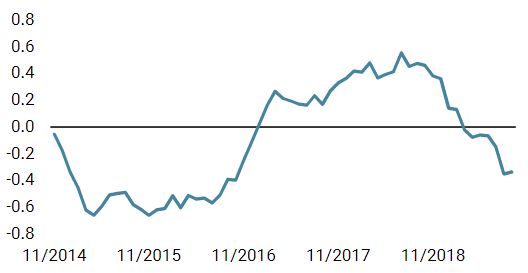

Inflations Nowcaster

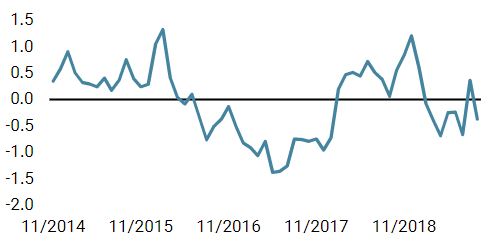

Marktstress Nowcaster

I Drove All Night

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.