In der letzten Woche rückte das Credit-Risiko wieder in den Vordergrund, als die Sorgen um den angeschlagenen chinesischen Immobilienriesen Evergrande zu einer breiten Korrektur der Risikoprämien führten. Die Geldpolitik stand jedoch weiterhin im Mittelpunkt des Geschehens mit den Sitzungen der wichtigsten Zentralbanken, einschließlich der Fed. Es überrascht nicht, dass die Fed das Tapering schrittweise und unabhängig vom Zinserhöhungsplan vornehmen wird. Vor allem aber hielt die Fed daran fest, dass der derzeitige Inflationsschock vorübergehend sei und sich in den kommenden Monaten normalisieren dürfte. Die Erwartungen der Fed müssen sich jedoch erst noch bestätigen, und zwar sowohl durch die tatsächliche Inflation als auch durch Haushalte und Unternehmen, die die Situation als dauerhaft empfinden. Welche Erwartungen werden in dem berühmten „Fed-Reflexionsspiel“ den größten Einfluss haben?

Empire State of Mind

What’s Next?

Botschaft der Notenbanken: Vorübergehende Inflation, aber höhere Erwartungen

In der letzten Woche hielten viele Zentralbanken ihre September-Sitzung ab: die Fed, die BoJ, die BoE, die SNB, die Riskbank und die Norges Bank, die als erste der am meisten gehandelten Währungsmärkte die Zinssätze anhob. Während die Zeitpläne für die Normalisierung der expansiven Ausrichtung zur Abfederung der negativen Auswirkungen des Lockdowns nach wie vor stark voneinander abweichen, sind sich die Zentralbanker in einem Punkt einig: Der Inflationsschock ist vorübergehend. Der Wiederanstieg der Rohstoffpreise, die Verknappung zahlreicher Waren und Komponenten und die Verwerfungen am Arbeitsmarkt, wo es zugleich viele offene Stellen und viele Arbeitslose gibt, werden als zyklisch und vorübergehend angesehen, die mit der außergewöhnlichen Situation des Covids zusammenhängen und nicht durch strukturelle Faktoren bedingt sind und eine sich tiefgreifend verändernde Wirtschaft widerspiegeln. Allerdings hat die Fed, ebenso wie die OECD oder die EZB in letzter Zeit, ihre Inflationsprognosen erneut angehoben. Diese Erhöhung betrifft vor allem 2021 mit einer Anpassung von 2,4 Inflationspunkten zwischen der Sitzung im Dezember 2020 (1,8 %) und der Sitzung in der letzten Woche (4,2 %), aber auch die Jahre 2022 und 2023.

Robert J. Gordon nennt drei Hauptursachen für Inflation. In seinem berühmten „Dreiecksmodell“ beschreibt er sie wie folgt:

1) „Demand-Pull-Inflation“, die aus einem Nachfrageüberhang infolge eines Anstiegs der Haushaltsausgaben oder einer konsequenten steuerlichen Unterstützung resultiert;

2) „Angebotsschock-Inflation“, die durch einen Rückgang der verfügbaren Güter infolge eines klimatischen, technologischen, geopolitischen oder sonstigen Schocks verursacht wird;

3) „Eingebaute Inflation“, die die Interaktion zwischen den Wirtschaftsakteuren widerspiegelt, die versuchen werden, reale oder erwartete künftige Preissteigerungen auszugleichen, indem sie die Löhne für Haushalte oder die Preise für Unternehmen anheben. Dieser auch als „Preis-/Lohnspirale“ bezeichnete Faktor ist eng mit den Inflationserwartungen verknüpft.

Botschaft der Haushalte: Schleppende Nachfrage

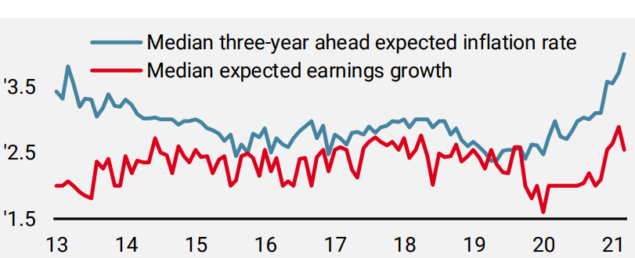

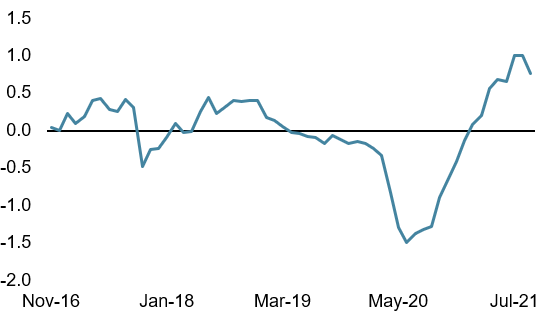

Um die Wahrnehmung der US-Haushalte über die künftige Entwicklung der Inflation und des Lohnwachstums zu bewerten, haben wir die monatlichen Umfragen der New Yorker Fed analysiert. Abbildung 1, die diese beiden Erwartungen vergleicht, zeigt 1), dass die Haushalte den Inflationsschock als dauerhaft und äußerst unsicher einschätzen, und 2) eine Entkopplung zwischen den Erwartungen über die künftige Inflation und das Lohnwachstum.

Abbildung 1: NY Fed-Umfrage zu den Verbrauchererwartungen

Quelle: NY Fed, Bloomberg, Unigestion, Stand: 23.09.2021

Vor diesem Hintergrund erscheint der starke Rückgang des Vertrauens der US-Haushalte, der sich in der Umfrage des Conference Board und der Universität Michigan widerspiegelt, folgerichtig und verständlich, auch wenn der Anstieg der Delta-Varianten ebenfalls ein negativer Faktor war. Die wichtigsten Faktoren des VPI – Energie und Wohnen – sind beide stark angestiegen und tragen am stärksten zum Anstieg der Inflationserwartungen der Haushalte bei. Diese Anstiege erklären weitgehend die Verlangsamung der Konsumkomponente unserer Growth Nowcasters und die Veränderung der zweiten Ableitung der Makrodynamik zwischen Juni und September.

Botschaft der Unternehmen: Risiko für Gewinnwachstum

Was den Angebotsschock betrifft, so sind die Komponenten „Bezahlte Preise“ und „Auftragsbestand“ der ISM-Indizes für das verarbeitende Gewerbe und den Dienstleistungssektor auf dem höchsten Stand seit 1990, was zeigt, dass der Schock global ist und eine Risikoquelle für die zukünftige Rentabilität der betroffenen Unternehmen und Sektoren darstellt. Eine Verknappung der Ressourcen hat nämlich einen doppelten negativen Effekt, wenn die Situation anhält: einen Anstieg der Produktionskosten und eine Verringerung des Volumens mangels ausreichender Inputs zur Deckung der Nachfrage. Jüngste Beispiele wie die Senkung der FedEx-Prognosen für 2021 aufgrund höherer Kosten und Transportprobleme oder der Rückgang der Absatzziele der Automobilhersteller aufgrund von Komponentenknappheit verdeutlichen das Ausmaß des Phänomens und wie schwierig es sein wird, die Situation innerhalb weniger Monate zu normalisieren. Zur Veranschaulichung dieses Phänomens ist der Baltic Dry Index auf dem höchsten Stand seit der Finanzkrise 2008 und seit Januar um 230 % gestiegen. Ist das wirklich nur vorübergehend?

Botschaft des Nowcaster: Risiko bleibt hoch

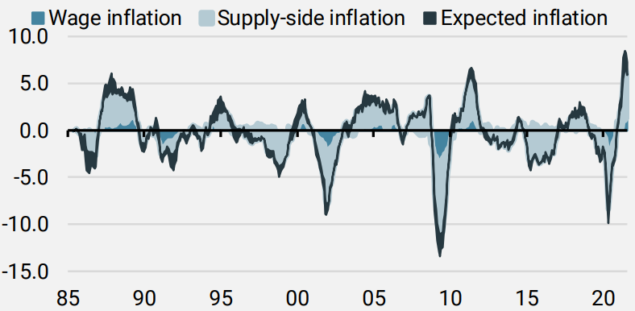

Die drei Komponenten, die das Gordon’sche „Dreieck“ bestimmen, steigen in unserem Inflation Nowcaster alle an und weisen einen Diffusionsindex von über 50 auf, was deutlich macht, dass ein drastischer und anhaltender Rückgang des Inflationsdrucks in nächster Zeit unwahrscheinlich ist. Wie Abbildung 2 zeigt, bleibt diese Situation in ihrem Ausmaß außergewöhnlich.

Abbildung 2: US-Inflation Nowcaster nach Komponenten

Quelle: Bloomberg, Unigestion, Stand: 23.09.2021

Langfristig: „Willkommen in einer Welt der Knappheit“

Wir sind der festen Überzeugung, dass neben den mit diesem Inflationsschock verbundenen zyklischen Effekten säkulare Trends wie der demografische Wandel, die technologische Innovation und die Globalisierung, die den Inflationsdruck und die Kosten seit den späten 1990er Jahren nach unten gedrückt haben, in Zukunft bestenfalls eine schwächere Wirkung haben und sich möglicherweise sogar umkehren werden. In einer kürzlich erschienenen Veröffentlichung mit dem Titel „New Narrative on Monetary Policy – the Spectrum of Inflation1 weist I. Schnabel von der EZB darauf hin, dass das rückläufige Wachstum der Bevölkerung im erwerbsfähigen Alter als Bremse für Investitionen wirken und damit den Mangel verstärken könnte.

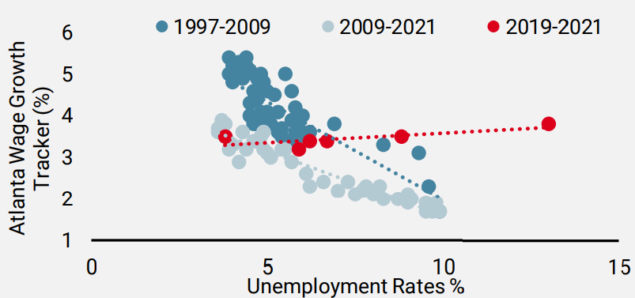

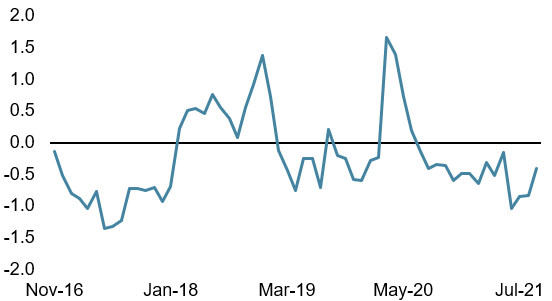

Darüber hinaus werden die Covid-Krise und die Notwendigkeit, im Energie- und Gesundheitsbereich unabhängig zu sein, die Staaten wahrscheinlich dazu veranlassen, einen großen Teil ihrer Produktion aus Niedriglohnländern, vor allem in Asien, in geografisch und politisch näher gelegene Gebiete zu verlagern, wodurch sich die Beziehungen im Welthandel neu gestalten. Die Lieferkette und die Arbeitsmarktstruktur werden dauerhaft betroffen sein. Die Nachfrage nach Arbeitsplätzen in den Industrieländern könnte sich daher in den kommenden Jahren stark beschleunigen und auf Engpässe bei Qualifikation und Verfügbarkeit stoßen, wie der jüngste Policy Report2 der Norges Bank zeigt, der die Beveridge-Kurve für verschiedene Zeiträume vergleicht. Abbildung 3 zeigt eine andere Kurve, die vereinfachte Philips-Kurve, für verschiedene Zeiträume in den USA und verdeutlicht, dass es trotz des wirtschaftlichen Schocks keine Absenkung der Löhne in den Jahren 2020-2021 gibt. Auch wenn der Zeitraum zu kurz ist, um endgültige Schlussfolgerungen zu ziehen, so zeigt er doch, dass die Unternehmen ein erhebliches Lohnwachstum beibehalten mussten, um ihre Mitarbeiter zu halten, wodurch die negative Kausalität zwischen Arbeitslosigkeit und Löhnen vorübergehend umgekehrt wurde.

Figure 3: Philips Kurve

Quelle: Atlanta Fed, Bloomberg, Unigestion, Stand: 23.09.2021

Auch die Energiewende, die in den kommenden Jahrzehnten der wichtigste Wachstumsfaktor sein wird, könnte, wenn sie nicht durch öffentliche Subventionen ausgeglichen wird, die Produktionspreise für Waren und Dienstleistungen in die Höhe treiben, wie der starke Anstieg der Kohlenstoffverträge und der Mangel an Investitionen in alle fossilen Industrien aus Gründen der Verbesserung der ESG-Bewertung zeigen.

Reflexionsspiel: Ursachen der Erwartungstreiber

In der Vergangenheit hat die Fed ihren geldpolitischen Kurs je nach Abweichung der Fundamentaldaten von ihrem Kernszenario angepasst und damit die Erwartungen der Wirtschaftsakteure bestimmt. Indem sie ihre akkommodierende Ausrichtung beibehält und den Inflationsschock als vorübergehend einstuft, versucht die Fed, die Inflationserwartungen um ihr langfristiges Ziel herum zu verankern. Ihre Glaubwürdigkeit hängt also von der Aufrechterhaltung dieser kausalen Beziehung ab. Vertrauen Unternehmen und Haushalte also auf die Fed und sehen diesen Schock als vorübergehend an, haben sie keinen Grund, ihr Konsum-, Investitions- und Sparverhalten zu ändern. Umgekehrt könnte die Erwartung eines länger anhaltenden Schocks bei den Haushalten und Unternehmen oder, schlimmer noch, eine anhaltend hohe Realinflation die Unsicherheit erhöhen und zu vorsorglichem Sparen führen, so dass sich die Fundamentaldaten und das zentrale Szenario der Fed ändern und sie sich gezwungen sieht, ihre Neigung anzupassen. Wenn das Ziel der Fed nach wie vor die Rückkehr zur Vollbeschäftigung ist, wird der nächste Arbeitsmarktbericht für die Beurteilung einer Änderung der Fed-Geldpolitik entscheidend sein. Der nächste Inflationsbericht wird ebenfalls ausschlaggebend sein für die Glaubwürdigkeit des Fed-Szenarios und zur Bestätigung der geringen Wahrscheinlichkeit, die sie dem Szenario „Stagnation“ beimisst. Andernfalls könnten die Erwartungen der privaten Haushalte und der Unternehmen die Erwartungen der Fed-Mitglieder beeinflussen, wodurch sich das Verhältnis im Reflexionsspiel umkehren würde.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche sank unser World Growth Nowcaster weiter, vor allem aufgrund der USA.

- Unser World Inflation Nowcaster verzeichnete einen leichten Anstieg, bedingt durch einen höheren Inflationsdruck in der Eurozone und im Vereinigten Königreich.

- Unser Marktstress-Nowcaster stieg im Laufe der Woche, da die Volatilität zunahm und sich die Spreads ausweiteten.

Quellen: Unigestion. Bloomberg, Stand: 24. September 2021.

1https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210913_annex~88f2b52b3e.en.pdf

2https://www.norges-bank.no/contentassets/32cac77244f84c9a9d2d3a3cd8a98887/mpr_321.pdf?v=09/23/2021101140&ft=.pdf

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.