Innerhalb weniger Wochen deutete eine steigende Anzahl von Daten auf eine deutliche Verschiebung der Makrokräfte hin, die die Finanzmärkte beeinflussen. Laut unseren Inflations-Nowcaster und Newscaster ist das Inflationsrisiko von neutral auf hoch gestiegen. Dies ist an sich keine negative Botschaft für die Aktienmärkte: Inflation bleibt ein Zeichen für Wachstum. Allerdings trüben die aktuellen Bewertungsniveaus und die extrem positive Stimmung die Aussichten auf kurze Sicht, was dazu führt, dass wir unsere wachstumsorientierte Allokation nicht voll ausschöpfen können. Dafür müssen wir abwarten.

Still I Wait

What’s Next?

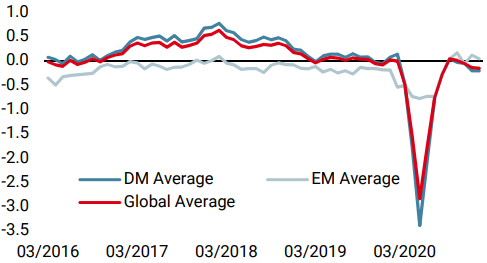

Inflationsrisiko steigt in den USA weiter an

Unser globaler Inflations-Nowcaster stieg am 18. Januar zum ersten Mal seit fast einem Jahr ins Positive. Er erreichte im Mai 2020 einen Tiefstand, der historisch gesehen nur in 5 bis 10 % der Fälle auftritt. Ein erstes Element erklärt diesen Anstieg: Mehrere Komponenten der Inflationsüberraschung in den USA begannen rasch zu steigen, was dazu führte, dass unsere Inflationsindikatoren Mitte Dezember positiv wurden, und sich ihr Anstieg in den ersten Januartagen beschleunigte. Diese Beschleunigung ist bemerkenswert, da sie die Herausforderungen der aktuellen Situation widerspiegelt. Zunächst einmal hat die Geschwindigkeit des Aufschwungs die Preissetzungsmacht von den Verbrauchern zu den Produzenten verlagert. Dies hat zu einer raschen Beschleunigung der Komponente „Angebotsschock“ in unserem Inflationsüberraschungsindikator geführt. Die Nachfrage ist stark und das Angebot aufgrund der Pandemie begrenzt: Dies sollte die Inflation weiter nach oben treiben.

Andererseits erholen sich die Inflationserwartungen weiter: Während die Inflations-Breakeven bereits deutlich gestiegen sind, weisen Verbraucherumfragen nun auf ein zunehmendes Inflationsrisiko hin. Erhebungen der University of Michigan und der Cleveland Fed deuten alle in die gleiche Richtung: Die Inflation könnte in den kommenden Monaten überraschen. Interessanterweise rechnen die Indikatoren der Cleveland Fed mittelfristig mit einer steigenden, kurzfristig aber immer noch niedrigen Inflation. Die Inflation scheint daher kein kurzfristiges Problem zu sein, sondern eher ein wesentliches Element der mittelfristigen Wirtschaftslage.

Schwellenländer: Anzeichen eines Ungleichgewichts zwischen Angebot und Nachfrage häufen sich

Auch in den Schwellenländern, insbesondere in China und Brasilien, scheint die Inflation zu steigen. Dafür gibt es zwei Hauptgründe, die beide derzeit wesentlich sind. Erstens sind die Produktionskosten in letzter Zeit gestiegen. Dies ist weniger auf den Ölpreis zurückzuführen als auf den Anstieg der Industriemetalle. Von seinem Tiefpunkt im März 2020 ist der Preis für Kupfer um 70 % gestiegen, ein Niveau, das seit 2017 nicht mehr erreicht wurde. Da sich die Preissetzungsmacht auf die Produzenten verlagert, ist dieser Anstieg der Produktionskosten keine gute Nachricht: Er bedeutet mittelfristig grundsätzlich höhere Preise, wenn die Nachfrage stark bleibt. Auch die Lebensmittelinflation entwickelt sich stark: Die Preise für Sojabohnen und Reis sind im Januar stark gestiegen (+5%), während der Preis für Knoblauch (eine weit verbreitete Zutat in asiatischen Lebensmitteln) seit seinem Tiefststand im Jahr 2020 um 15% gestiegen ist. Auch hier steigt die Nachfrage und das Angebot ist begrenzt. Während wir der Lebensmittelinflation in Schwellenländern aus einer Anlageperspektive normalerweise wenig Bedeutung beimessen würden, glauben wir, dass dies ein weiteres Indiz für die aktuellen Engpässe im Angebot und die daraus resultierenden Risiken für die zukünftige Inflation ist.

Überschwängliche Marktstimmung

Die Zunahme dieses Inflationsrisikos ist an sich keine negative Nachricht für Wachstumsanlagen allgemein. Es ist eher ein Problem für Fixed Income, da Credit in diesen Phasen der Neubewertung des Inflationsrisikos in der Regel leidet, mit Sharpe Ratios, die sich um -0,5 bewegen. Wie letzte Woche ausführlich beschrieben, ist dies jedoch nicht unbedingt negativ für Aktien (mit einer Sharpe Ratio nahe Null in solchen Perioden). Der Grund für die Zurückhaltung in unserem proaktiven Wachstumsfokus ist die Mischung aus „Marktüberschwang/hohe Bewertungen“.

Während der Januar für die Aktienmärkte historisch gesehen eher positiv ist – man denke nur an den Januar 2018 und seine Folgen -, scheint dieses Jahr eine gewisse Übertreibung im Einklang mit dem letzten Dezember zu sein. Im Zeitraum von 1999 bis 2021 stiegen der S&P500 und der MSCI All-Countries Index in den Januar-Monaten insgesamt um 55 % bzw. 54 %. Im Jahr 2021 stieg diese Zahl bis zum 21. Januar auf 70% bzw. 73%: nur ein Viertel der Tage mit negativer Performance zu Beginn des Jahres, ein Zeichen für die eher übertriebene Verliebtheit der Anleger in die Aktienmärkte. Zusammen mit den hohen Bewertungen und den sehr starken Wachstumserwartungen für 2021 wirft diese Erkenntnis Fragen auf. Analysten erwarten für das Jahr 2021 ein Umsatzwachstum von 8% im S&P500-Universum, 2% mehr als 2017, während die Pandemie noch lange nicht gelöst zu sein scheint. Diese „Preisperfektion“ hindert uns daran, unsere wachstumsorientierte Allokation weiter aufzustocken. Angesichts der starken Makrofundamentaldaten behalten wir unsere positive Ausrichtung bei und betonen sie, aber Bewertung und Stimmung bereiten unseren Managern zunehmend Sorgen. Die Makrosituation ist nach wie vor gut, aber dies ist nicht 2017, und das spiegelt unsere bisherige dynamische Positionierung wider.

Unigestion Nowcasting

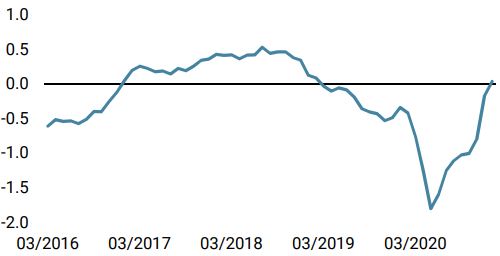

Wachstums Nowcaster

Inflations Nowcaster

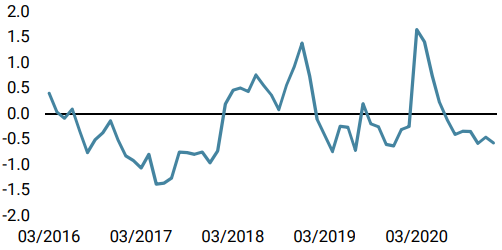

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging letzte Woche in den meisten Ländern erneut zurück, mit Ausnahme von China und Großbritannien.

- Unser World Inflations Nowcaster stieg letzte Woche weiter an: Das höhere Inflationsrisiko war ein wesentlicher Treiber unserer Positionierung in den letzten 4 Wochen.

- Unser Market Stress Nowcaster ging letzte Woche zurück, da die Volatilitäten und Credit Spreads derweil sanken. Trotz der bärischen Wendung am Freitag bleibt unser Stressindikator in sehr wachstumsorientierten Bereichen.

Quellen: Unigestion, Bloomberg. Stand: 25. Januar 2021

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.