Ist Das Ende Nah?

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Das erste Halbjahr 2022 endete für die Finanzmärkte wirklich bitter, wobei die Zentralbanken die Geldpolitik aggressiv straffen, während die Konjunktur schwächelt. In der Vergangenheit wurde auf jedes Anzeichen einer Verlangsamung in den Industrieländern mit dem berühmten „Greenspan-Put“ reagiert, einer schnellen und bequemen Lösung zur Beruhigung der Märkte und zur Wiederbelebung der Wirtschaft durch Zinssenkungen oder quantitative Lockerung oder eine Kombination aus beidem. Diesmal ist es aber anders, denn die galoppierende Inflation hat den Notenbanker die Hände gebunden, die nun verzweifelt versuchen, die von ihnen ausgelöste Inflation zu bekämpfen, nachdem sie die Zinsen zu lange zu niedrig gehalten haben. Dies wiederum hat die Märkte erschreckt und zu einem breiten Ausverkauf bei Aktien und Anleihen geführt. Im Juni kehrte das Thema Rezession jedoch zurück, was sich in deutlichen Umschichtungen innerhalb und zwischen den Asset-Klassen zeigte. Obwohl die Märkte nun beginnen, eine Abkühlung der Inflation und der hawkishen Haltung der Zentralbanken einzupreisen, haben wir an den Aktienmärkten noch nicht die Tiefststände erreicht, bei denen wir bereit wären, wieder Risiken einzugehen.

So Near and Yet So Far

What’s Next

Ein geordnetes, aber massives De-Risking…

Zum ersten Mal seit März 2020 verzeichneten die drei wichtigsten Asset-Klassen – globale Aktien, Anleihen und Rohstoffe – im selben Zeitraum negative monatliche Renditen. Im Juni verlor der MSCI AC -7,8 %, der Barclays Global Aggregate -1,9 % und der Bloomberg Commodities Index -7,2 %. Dies ist ein seltenes Ereignis, das seit 1990 nur 26 Mal, also in weniger als 10 % der Fälle, eingetreten ist. Da globale Aktien in der Regel positiv auf eine positive Wachstumsprämie, Rohstoffe auf eine steigende Inflationsprämie und Staatsanleihen auf ein höheres Rezessionsrisiko reagieren, stellt ihre jeweilige Performance im Juni die makroökonomische These in Frage, die das Repricing des Marktes bisher gerechtfertigt hatte.

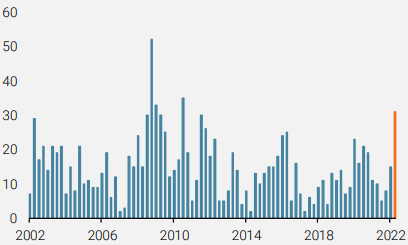

Unserer Ansicht nach haben die strafferen Finanzbedingungen und die überraschenden Zinserhöhungen der wichtigsten Zentralbanken, wie die 75 Basispunkte der Fed oder die 50 Basispunkte der SNB (noch vor der EZB), zu diesem massiven Deleveraging der Anleger beigetragen. Während sich der Markt vor allem auf die Änderungen der Zinssätze konzentrierte, war der Juni auch der erste Monat, in dem die Fed eine QT durchführte. Infolgedessen führte die geringere Liquidität im System zu zwei Ergebnissen: 1) einen abrupten Stopp für die am stärksten gehebelten Strategien oder Assets, wie den Krypto-Komplex, wo Bitcoin innerhalb eines Monats um 40 % fiel, oder den SPAC-Index, der um -9,6 % einbrach; 2) einen Bruch in der Stabilität der Asset-Korrelationen, was den Nutzen der Diversifizierung beeinträchtigt. So verlor der S&P Risk Parity 10% Index im Juni -6,6%, seine schlechteste monatliche Rendite seit März 2020 und die sechstschlechteste Performance überhaupt. Wie Abbildung 1 zeigt, war das zweite Quartal 2022 eines der schlechtesten in Bezug auf Sigma-Bewegungen für liquide Asset-Klassen (19 Assets, darunter die wichtigsten Aktien-, Anleihen-, Credit- und Rohstoffindizes + wichtige Währungen gegenüber dem USD).

Abbildung 1: Anzahl der Ein-Sigma-Bewegungen der wichtigsten Assets

Quelle: Bloomberg, Unigestion, Stand: 30. Juni 2022 (19 Instrumente, darunter die wichtigsten globalen Aktien, Anleihen, Credit-Indizes, Rohstoffe und wichtige Währungen)

Unserer Ansicht nach bestätigt die geringe Streuung innerhalb und zwischen den Assets im Juni im Vergleich zu den Vormonaten des Jahres die These des Deleveraging, und dass in einem solchen Kontext die Reduzierung des Exposures der beste Weg ist, um die Verluste zu begrenzen.

… führt zu verhaltener Reaktion der Volatilität

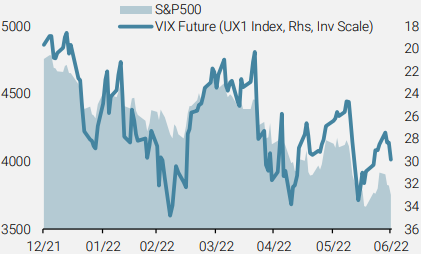

Und nicht zuletzt reagierten der VIX und der VVIX trotz der Marktturbulenzen kaum. Der VIX stieg nur geringfügig um 3,2 Punkte auf 29,4, nachdem er im April um 12,8 Punkte zugelegt hatte, während die globalen Aktien um -8 % einbrachen, was dem Verlust im Juni entspricht. Frühere defensive Positionierungen aus systematischen und flexiblen Strategien und die mangelnde Nachfrage nach Hedging aufgrund ihrer hohen Kosten sind die Hauptgründe für diese ungewöhnliche Reaktion des Volatilitätskomplexes. Unserer Ansicht nach diskontieren die Volatilitätsmärkte auf diesen Niveaus eine Menge Abwärtspotenzial und bieten eine geringe Sensibilität und Leverage für Marktschwächen.

Abbildung 2: S&P500 vs. VIX-Future-Index (invertiert)

Quellen: Bloomberg, Unigestion. Daten zum 30.06.2022.

Die Voraussetzungen für eine Bodenbildung bei Aktien

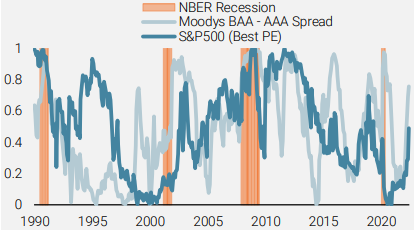

In den ersten sechs Monaten des Jahres korrigierten risikobehaftete Assets stark, wobei die höheren Zinssätze, die sich in der größeren Inflationsprämie widerspiegeln, eingepreist wurden. Dennoch beobachteten wir beim Repricing von wachstumsorientierten Assets eine Divergenz zwischen Hochzinsanleihen und Aktien. Die Kombination aus geringerer Liquidität, einer Umkehrung der Bilanzausweitung der Zentralbanken und höheren Nominalzinsen hat dazu geführt, dass sich die High-Yield-Spreads ausgeweitet haben, und obwohl sie immer noch deutlich unter ihrem COVID-Höchststand liegen, haben sie die Niveaus erreicht, die zuletzt während des Abschwungs Ende 2018 zu beobachten waren (Abbildung 8).

Abbildung 3: US HY-Spreads vs. S&P500 PE-Schätzungen (Perzentil)

Quellen: Bloomberg, Unigestion. Daten zum 30.06.2022.

Noch wichtiger ist, dass im Gegensatz zu Aktien, bei denen die jüngsten Abflüsse die starken Zuflüsse nach der Pandemie kaum beeinträchtigt haben, etwa 75 % der Zuflüsse nach der COVID in HY umgekehrt wurden. Historisch gesehen sind die Märkte für Credit Spreads den Aktienmärkten voraus, wenn es um das Pricing von Rezessionen geht. Daher werden wir die folgenden Entwicklungen abwarten, bevor wir eine Bodenbildung bei Aktien und eine Wiederaufnahme des Risikos in unseren diversifizierten Portfolios prognostizieren:

- Niedrigere Inflationserwartungen: Die Zentralbanken werden ihre hawkishe Haltung erst dann aufgeben, wenn sie die Inflation wieder unter Kontrolle haben. Das bedeutet, dass die monatlichen Steigerungen von 0,5 % bis 0,7 % auf 0,2 % bis 0,3 % zurückgehen müssen.

- Korrektur der Gewinnerwartungen: Die derzeitigen Erwartungen für das Gewinnwachstum im Jahr 2022 sind positiv und immer noch zu hoch. Die Geschichte zeigt, dass eine Rezession einen Gewinnrückgang von 15 % mit sich bringt.

- Abflüsse und eine VIX-Kapitulationsspitze: Im Gegensatz zum Fixed Income-Bereich, aus dem in diesem Jahr große Abflüsse zu verzeichnen waren, haben sich die Abflüsse bei Aktien verlangsamt, sind aber im bisherigen Jahresverlauf immer noch positiv. Wir erwarten Abflüsse nach der Gewinnsaison für das 2. Quartal und einen Anstieg des VIX auf 40, der die Kapitulation und die letzte Phase des Bärenmarktes markieren könnte.

- Wir glauben, dass ein Höhepunkt der geldpolitischen Normalisierung einer unveränderten US-Kurve für 2- bis 10-jährige Anleihen und Nominalsätzen von 3,5 % gleichkommt, kombiniert mit einem negativen Gewinnwachstum für 2022, das den SP500 auf 3400/3500 drücken würde, 15 % unter dem aktuellen Niveau und 35 % unter dem Allzeithoch. Dies dürfte zu einem VIX von über 35 führen, was wiederum ein besseres Risiko-Ertrags-Verhältnis für Aktien und Anleihen bedeuten würde, da das Rezessionsrisiko und der Inflationsschock zu diesem Zeitpunkt größtenteils eingepreist wären.

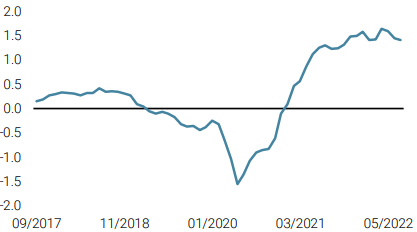

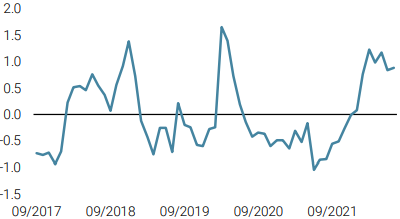

Unigestion Nowcasting

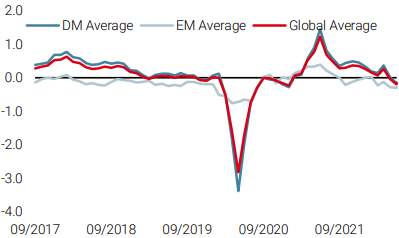

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Änderung

- Letzte Woche ging unser World Growth Nowcaster leicht zurück, nachdem sich das Wachstum in den USA und Europa weiter verlangsamte, während sich die chinesischen Daten verbesserten.

- Unser World Inflation Nowcaster ging leicht zurück, da der Inflationsdruck in den USA und der Eurozone etwas nachließ.

- Unser Market Stress Nowcaster stieg letzte Woche an, da sich die Liquidität weiter verschlechterte.

Quellen: Unigestion, Bloomberg, Stand: 04. Juli 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.