Die Aktienmärkte setzten ihre Rallye im November fort und erzielten für den MSCI World eine Rendite von 2,8%. Das führt zu einem großartigen Jahr für globale Aktien mit einer Performance von 24%, was die 10. beste Rendite seit 1970 wäre. In der Vergangenheit wurden solche Renditen durch makroökonomische Beschleunigung, Steigerung der Unternehmensrentabilität oder positiven Schock wie Globalisierung oder technologische Innovation angetrieben. „This time is different“ – das globale Wachstum ist niedrig, das Ergebnis je Aktie unverändert und die geopolitischen Unsicherheiten und Polarisierungen nehmen überall zu. Ist der aktuelle Aufwärtstrend unzerbrechlich? Wir glauben, dass das Umfeld für risikoreiche Anlagen dank der geldpolitischen Unterstützung günstig bleiben wird. Dennoch, während sich der Song der Marktstimmung von „Paint it, Black“ im August auf „Can’t Stop“ im November verlagert hat, ist das Risiko der Selbstzufriedenheit jetzt höher und erfordert eine gründliche Analyse von „was wird eingepreist“ und „was nicht“?Aktien: Ist das politische risiko richtig eingepreist?

Unbreakable – Michael Jackson, 2001

Unbreakable

Im Gegensatz zu den Vormonaten, in denen eine geringere Risikoaversion, ausgelöst durch positive Nachrichten über den Handelskrieg und Brexit, die Rallye der Risikoaktiva unterstützte, wurde die Performance im November von steigenden Wachstumsprämien angeführt. Drei Elemente verdeutlichen dies. Erstens übertraf der MSCI World Growth (3,4%) den MSCI World (2,8%) um 60 Basispunkte. Zweitens hat die „Reflation“ die Renditen von Staatsanleihen im Monatsverlauf in die Höhe getrieben, wobei die in Staatsanleihen eingebetteten Inflations- und Wachstumsprämien angestiegen sind. Die Anleiherenditen stiegen in Europa und Amerika, wo die Zinssätze entlang der gesamten Zinskurve um 10 Basispunkte stiegen. Drittens waren die zyklischen Rohstoffe stärker, wobei Öl (+3,2%) und Kupfer (+0,6%) jeweils zulegten, während Edelmetalle wie Gold (-3,2%) zurückgingen. Unter der Oberfläche positiver Renditen für riskante Anlagen war die Streuung über Sektoren und Regionen groß. US-Aktien entwickelten sich besser als der Rest der Welt, während Schwellenländer hinter den entwickelten zurückblieben. Nach Sektoren betrachtet, erzielte der MSCI World IT-Index eine monatliche Rendite von 5,2% und steigerte damit die Performance im Jahresverlauf auf 39%, während der MSCI World Utilities-Index um 2,2% zurückging. In Bezug auf den Stil belohnten Anleger Quality auf Kosten von Minimum Volatility, während andere Faktoren wie Momentum, Value oder Size im Einklang mit dem Markt standen. Im FX-Markt war das globale Bild uneinheitlich. Hochverzinsliche Schwellenwährungen profitierten nicht von einem Anstieg der Wachstumsprämie, mit Ausnahme des Südafrika-Rand, der gegenüber dem US-Dollar um 2,6% zulegte. Lateinamerikanische Währungen entwickelten sich deutlich schlechter, angeführt von einem Rückgang des brasilianischen Real um 5% und des chilenischen Pesos um 9%. Die asiatischen Währungen blieben im Durchschnitt gegenüber dem Dollar stabil. In den Industrieländern stützten steigende Zinsen den USD auf breiter Front, mit Ausnahme der Schwedischen Krone. Was hat sich im Vergleich zum Vormonat im Rahmen unserer aktiven Allokation geändert? Obwohl wir das Rezessionsrisiko neu bewerten und eine sinkende Risikobereitschaft und weniger attraktive Bewertungen für wachstumsorientierte Anlagen sehen, bleibt unsere taktische Vermögensallokation unverändert: 1) positive Einschätzung von Aktien und 2) vorsichtige Haltung gegenüber üblichen Absicherungen wie Duration und Edelmetalle. Dennoch sind Anzahl und Umfang der positiven Faktoren, die uns Anfang September veranlasst haben, Growth Assets in unser Portfolio aufzunehmen, nach einer Rallye in drei aufeinander folgenden Monaten zurückgegangen. Bis Mitte August war die globale Stimmung sehr negativ, was sich in der inversen Zinsstrukturkurve, dem Anteil der negativen Anleiherenditen im Barclays Global Aggregate Universum und dem hohen Niveau des VIX (24) widerspiegelte. Die Anleger preisten eine starke Konjunkturabschwächung, mit hoher Wahrscheinlichkeit von Brexit und Eskalation des Handelskrieges ein. Drei Monate später befindet sich der VIX wieder auf dem Niveau der besten „Goldilocks“ Perioden (12) und die realisierte Volatilität ist für die meisten Anlagen und Makrodaten historisch niedrig. Noch wichtiger ist, dass laut Marktpreisgestaltung die politischen Tail-Risiken offensichtlich verschwunden sind, wie die Stärke des GBP und der Rückgang der impliziten 1-Jahres-Volatilität, die auf 8,3% gegenüber 11% im August gefallen ist, zeigt. Das Handelskriegsrisiko ist zwar nicht vollständig beseitigt, aber auch deutlich zurückgegangen, was sich in der geringen impliziten Volatilität des Hang Seng China Enterprise Index (16%) von 3 Monaten widerspiegelt. Dieses Niveau stellt das 13. Perzentil der letzten 12 Monate dar, trotz extremer und zunehmender Spannungen in Hongkong und eines nicht unterzeichneten Stage 1 Deals. Die verhaltene Reaktion der globalen Aktien auf negative Schlagzeilen aus Asien bestätigt, dass die Gefahr der Selbstzufriedenheit gegenüber politischen Fehlern inzwischen hoch ist. Darüber hinaus scheinen einige demokratische Kandidaten für die US-Präsidentschaft mehr Regulierung und höhere Steuern zu befürworten, aber die anvisierten Sektoren haben nicht an Performance eingebüßt. Diese Fehleinschätzung des politischen Risikos ist eine klare Veränderung in unserem Szenario und wird unser Übergewicht an wachstumsorientierten Vermögenswerten begrenzen. Bei den Makrorisiken stabilisiert sich die Situation weiter. Unser Growth Nowcaster zeigt ein globales Wachstum, das leicht unter seinem Potenzial liegt. Konsum und Wohnen tragen am stärksten zur Stabilisierung bei und profitieren von einer Lockerung der geldpolitischen Rahmenbedingungen, die durch die Fed im Jahr 2019 vorgenommenen Leitzinssenkungen ausgelöst wurde. Die jüngsten Umfragen endeten mit einer klaren Unterscheidung zwischen gut funktionierenden Dienstleistungen und dem verarbeitenden Gewerbe, das unter globalem Handel zusammengebrochen ist. Trotz dieser Stabilisierung der makroökonomischen Dynamik seit September scheinen die Anleger jedoch nicht an eine Verlängerung des aktuellen Zyklus zu glauben und erwarten weiterhin eine deutliche Abschwächung in den kommenden Quartalen, was sich in den geldpolitischen Erwartungen der großen Zentralbanken widerspiegelt. Die aktuellen Preise zeigen mindestens eine Senkung in den USA, Australien, Kanada, Japan, Neuseeland und Großbritannien in den nächsten 12 Monaten. Wir glauben, dass diese Preisgestaltung die Erholung der Weltwirtschaft, die wir im Jahr 2020 aufgrund des soliden Konsums und des Immobilienmarktes erwarten, unterschätzt. Unsere Analyse, die die aktuelle Situation in den USA mit 1995-1996 und 1999-2001 vergleicht, zeigt große Ähnlichkeiten mit dem Umfeld der mittleren Zyklusperiode (1995-1996) und kein gemeinsames Element mit der vergangenen Rezession in den USA. Wir teilen die Meinung der Fed zu den wirtschaftlichen Aussichten und bleiben daher positiver als der Konsens über die Makrorisiken. Unserer Ansicht nach unterstützt der makroökonomische Kontext auch in den kommenden Monaten risikoreiche Vermögenswerte, da 1) die Aktivität und die Inflation im nächsten Jahr nicht zu Rückenwind werden 2) der Policy-Mix weiterhin sehr unterstützend sein wird.What’s Next?

Die Wachstumsprämie trieb risikoreiche Anlagen im November höher

Was hat sich verändert?

Politische Fehler sind jetzt unterbewertet

Die globale Abschwächung ist immer noch überteuert

Auf der Bewertungsseite sind Anleger tendenziell nervös, wenn sie einem steigenden KGV und einem für das nächste Jahr erwarteten hohen Gewinnwachstum gegenüberstehen. Nach einer dreimonatigen Rallye ist der Bewertungsfaktor eindeutig keine Unterstützung mehr für Growth Assets. Dennoch ergibt sich das Risiko aus unserer Sicht nicht aus dem Zähler der Gleichung (zukünftige Cashflows). Das Hauptrisiko liegt im Nenner (Aktualisierungsfaktor = Zinssatz). Seit 2010 wurde die absolute Rendite für die meisten Vermögenswerte durch Liquiditätsspritzen und dann niedrigere Zinssätze erhöht, nicht durch eine außergewöhnliche Expansionsphase. Die Sensitivität für die Duration nimmt inzwischen überall zu, von festverzinslichen Produkten bis hin zu Aktien, Private Equity oder Private Debt. Niedrige Zinsen haben in der Tat einen doppelten Effekt auf nicht festverzinsliche Vermögenswerte. Zum einen verbessern sie den erwarteten Cashflow durch den Abzinsungsfaktor; zweitens reduzieren sie die Wahrscheinlichkeit und die Auswirkungen von Tail-Risk-Ereignissen. Einfache Zahlen bestätigen diese Beziehung: Zwischen 1988 und 2009 lag die durchschnittliche jährliche Performance des S&P 500 Total Return Index über den Fed-Zinsen bei 7,1%. Seit 2010 sind es 13%. Wir beobachten einen ähnlichen zusätzlichen Anstieg der US-Aktienrendite. Diese „implizite Konvexität“ birgt aus unserer Sicht ein klares Risiko für die Zukunft bei einer deutlichen Expansion. Studien der New Yorker Fed über Taylor-Regeln und natürlichen Zinssätzen zeigen, dass die derzeitige Fed-Politik historisch gesehen sehr akkommodierend ist. In Japan, Europa und Großbritannien ist die Situation ähnlich. Wenn wachstumsorientierte Vermögenswerte von niedrigen Zinssätzen gestützt werden, sind höhere Zinssätze daher das offensichtliche Risiko, nicht niedrigere Zinssätze, die im Falle einer Marktverlangsamung eintreten würden. Taktisch wäre es sinnvoll, Relative Value Trades hinzuzufügen, die in einem Umfeld mit steigenden Zinsen erfolgreich sein können, um ein gewisses Engagement in wachstumsorientierten Anlagen aufrechtzuerhalten. Finanzsektoren, Break Even-Inflation oder ein Zinskurven Versteiler sind in der Regel gute Strategien, um die Renditen bei steigenden Zinsen zu glätten. Darüber hinaus würden beide von einer Verbesserung des globalen Wachstums profitieren, die wir für das nächste Jahr erwarten. Lassen Sie uns abschließend weiter auf der positiven Note tanzen, aber mit einem niedrigeren Rhythmus und Tempo als in den vorangegangenen Monaten.Höhere Zinsen sind das Hauptrisiko und nicht das geringere Wachstum

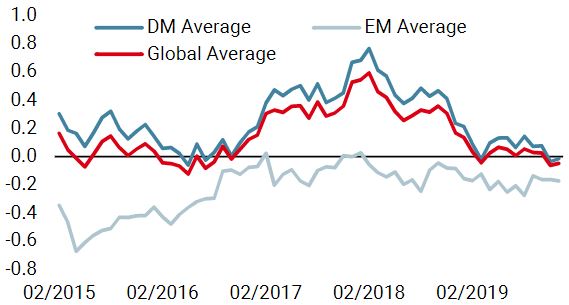

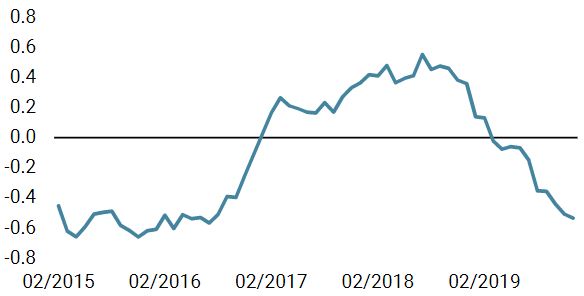

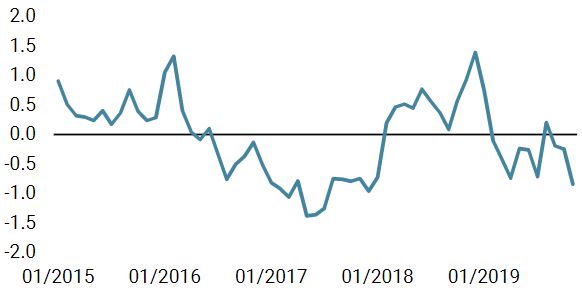

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster ist letzte Woche gesunken. Allerdings verbessern sich 49% der Daten noch immer und die Stabilisierung des Wachstums hält an.

- Unser weltweiter Inflations Nowcaster ist letzte Woche wieder gesunken und das Inflationsrisiko bleibt gering.

- Der Marktstress blieb in der vergangenen Woche stabil, mit geringem Risiko

Quellen: Unigestion, Bloomberg. Stand: 02. Dezember 2019.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.