Das erste Halbjahr brachte Rekorde in vielen Asset-Klassen mit sich. Aktienindizes erreichten neue Höchststände, Credit Spreads neue Tiefststände, Rohstoffpreise verzeichneten die besten Renditen seit Jahren und die Konjunktur gewann enorm an Schwung. Die Furcht vor Asset-Blasen wächst und wird von den Notenbankern zur Kenntnis genommen, aber die Risikobereitschaft der Anleger ist bisher unersättlich. Der Überschwang – eine Art Überreizung und Begeisterung – an den Finanzmärkten ist real, aber ist er legitim oder eher irrational?

Complacent

What’s Next?

Aus Makrosicht ist es rational

Am aktuellen Stand des Aufschwungs gibt es keinen Zweifel: Die Weltwirtschaft wächst deutlich über ihrem Potenzial, und alle – Zentralbanker, Ökonomen und Investoren – sind sich einig. Mit Blick auf die Zukunft sind die Meinungen geteilt, ob der Höhepunkt der Aktivität erreicht ist oder nicht, und wenn ja, ob das Wachstum auf hohem Niveau stagnieren oder auf das langfristige Potenzial zurückgehen wird – oder sogar darunter.

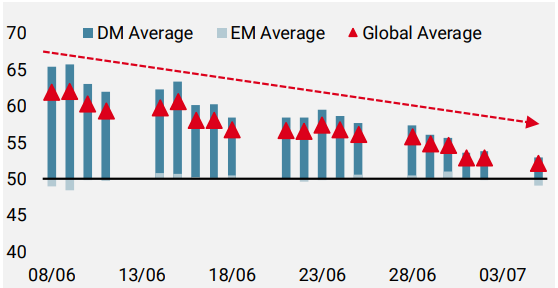

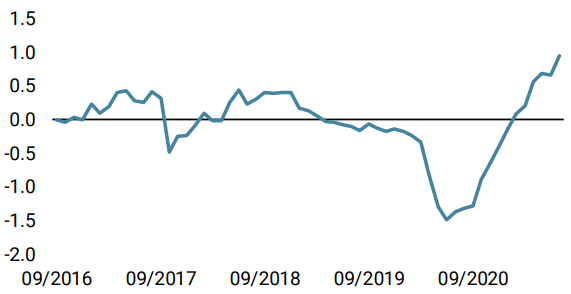

Unsere Growth Nowcasters haben sich in den letzten Wochen stabilisiert, und ihre Diffusionsindizes (die die sich verbessernden vs. verschlechternden Makrodaten messen) sind kürzlich von über 60% auf 50% zurückgegangen. Dies war zu erwarten, da die Daten sich nur bis zu einem gewissen Grad verbessern können, bevor sie sich umkehren. Eine Stabilisierung bedeutet jedoch nicht zwangsläufig einen Rückgang, und unser zentrales Szenario geht davon aus, dass das Wirtschaftswachstum mindestens 12 bis 18 Monate lang über dem Potenzial bleibt.

Abbildung 1: Wachstum Nowcaster – Diffusionsindex im letzten Monat

Quelle: Unigestion, Bloomberg, Stand: 5. Juli 2021

Wie in jedem Szenario gibt es natürlich Bedingungen, Risiken und Dependenzen, aber wir sind nach wie vor zuversichtlich, dass Konsum, Investitionen und Beschäftigung, die drei wichtigsten BIP-Komponenten, die in der bisherigen Erholung nicht bedeutend gestiegen sind, die schwindenden Erwartungen und den Wohnungsbau ausgleichen werden.

Stimmung: hektisch, aber nicht irrational

Ein solch unterstützendes Makroumfeld hat zwangsläufig die Stimmung und die Risikobereitschaft erhöht. Die Frage bleibt, ob die Asset-Preise dem aktuellen Kontext entsprechen und entsprechende Risiken berücksichtigen, oder ob es eine Diskrepanz zwischen beiden gibt: die Ursache von Selbstgefälligkeit und „irrationalem“ Überschwang.

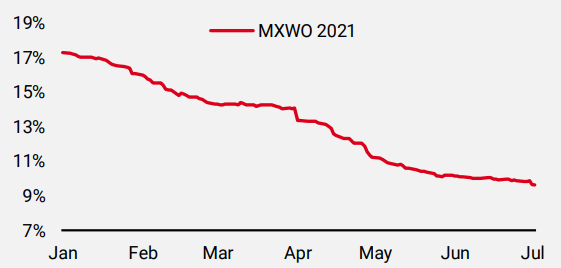

Unserer Ansicht nach hat die Stimmung mit den Makro-Erwartungen ihren Höhepunkt erreicht und zeigt Anzeichen von Selbstgefälligkeit gegenüber den vor uns liegenden Risiken. Das Zusammenwirken von starken Gewinnen und umfangreicher Zentralbankliquidität legitimiert die aktuellen Rekordstände bei Aktien, wobei die Bewertungen durch die sehr niedrigen Zinssätze relativ moderat bleiben. Die Gewinnerwartungen für 2022 und darüber hinaus sind zurückgegangen und entsprechen nun der erwarteten Verlangsamung des BIP-Wachstums. Auch die Credit Spreads sind nahe historischer Tiefststände, was das zukünftig günstige Umfeld für Unternehmensausfälle widerspiegelt. Inflationsbezogene Risikoprämien wie Breakeven und zyklische Rohstoffe sind ein weiteres Beispiel für rationalen Optimismus, der sich ebenfalls zu stabilisieren beginnt. Staatsanleiherenditen sind jedoch nach wie vor eines der seltenen Marktsegmente, die völlig von den Makrodaten abgekoppelt sind, angetrieben von anderen Faktoren wie den Asset-Käufen der Zentralbanken und deren relativer Attraktivität im Vergleich zu anderen Fixed Income-Assets, wie bereits in einer früheren Ausgabe erläutert.

Somit kann man wir den heutigen Zustand der Märkte als rational, aber auch etwas selbstgefällig bezeichnen, da sie „perfekt“ eingepreist sind und zukünftige Risiken nicht berücksichtigen.

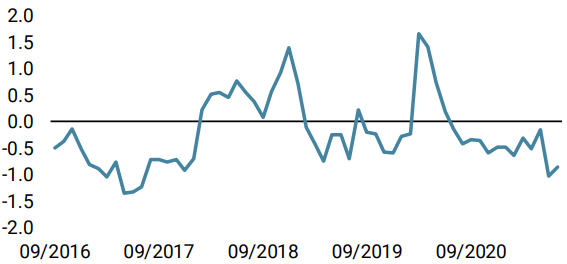

Abbildung 2: MSCI World Index: Gewinnrevision für 2022

Quelle: Unigestion, Bloomberg, Stand: 2. Juli 2021.

Die Risiken sind zwar gering, aber vorhanden.

Unter den zahlreichen Faktoren, die ein hervorragendes H1 zum Platzen bringen könnten, gibt es zwei, die unsere Aufmerksamkeit erregen: ein „Aufwärtsrisiko“ und ein „Abwärtsrisiko“.

Der erste betrifft die Inflation und die Maßnahmen der Zentralbanken. In letzter Zeit hat sich die Wahrnehmung des vorübergehenden Charakters des Inflationsdrucks geändert, was von einer Vielzahl politischer Entscheidungsträger, sowohl in den USA als auch in anderen Ländern, anerkannt wurde. Im Einklang mit unserem Wachstumsszenario „Stärker für länger“ könnte die Inflation stärker überraschen und eine schneller als erwartete Drosselung der akkommodierenden Maßnahmen (Tapering) sowie eine frühere Zinserhöhung mit sich bringen. Die OIS-Kurven implizieren derzeit eine 50%ige Chance auf eine Zinserhöhung in den USA bereits Mitte 2022, und jede weitere positive Entwicklung am Arbeitsmarkt würde diese Wahrscheinlichkeit zweifellos erhöhen. Vorerst bleiben die Anleger von den Liquiditätsspritzen stark verwöhnt und übersehen, dass die Stimulierung bald enden muss, was zu einem bösen Erwachen aus einem langen Traum führen könnte.

Das zweite Risiko ist eine Änderung der Wachstumserwartungen, wenn Regierungen präventive Maßnahmen gegen eine mögliche vierte Welle der Pandemie ergreifen, was wiederum die Wiederbelebung der Weltwirtschaft verzögert und damit den Optimismus der Anleger belastet. Wir sind nach wie vor der Ansicht, dass dieses Risiko begrenzt bleibt und dass sich steigende Infektionsraten aufgrund der Wirksamkeit der Impfstoffe und eines viel höheren Anteils geimpfter Menschen nicht in einem ähnlichen Ausmaß wie bei früheren Wellen in Krankenhauseinweisungen und Todesfällen niederschlagen werden.

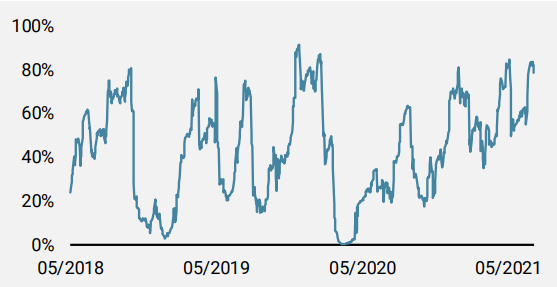

Diese Risiken sind real, auch wenn wir dem Aufwärtsrisiko eine größere Wahrscheinlichkeit beimessen als dem Risiko einer signifikanten makroökonomischen Verlangsamung. Dennoch hat die Selbstgefälligkeit der Anleger gegenüber diesen potenziellen Stimmungsstörern ein Niveau erreicht, wie es seit Anfang Mai nicht mehr der Fall war, als die Märkte innerhalb weniger Tage um 5% fielen – damals eine „gesunde“ Korrektur.

Abbildung 3: „Complacency“-Indikator: Sprung in die Umkehrzone des letzten Quintils

Quelle: Unigestion, Bloomberg, Stand: 8. Juli 2021.

Wir bleiben daher in wachstums- und inflationsbezogenen Assets übergewichtet, um unser Kernszenario widerzuspiegeln. Gleichzeitig werden kurzfristige Absicherungen durch Long-Engagement im US-Dollar und Abwärtsschutz bei Aktien vorgenommen, um potenzielle Stressphasen an den Märkten und vorübergehende Stimmungsumschwünge abzufedern.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche fiel unser World Growth Nowcaster hauptsächlich aufgrund der schwächeren Dynamik in den USA, bleibt aber weiterhin auf hohem Niveau.

- Auch unser World Inflation Nowcaster ist aufgrund des geringeren Inflationsdrucks aus den USA leicht gesunken.

- Unser Marktstress-Nowcaster stieg in der letzten Woche weiter an, da die Volatilität weiter zunahm.

Quellen: Unigestion. Bloomberg, Stand: 09. Juli 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.